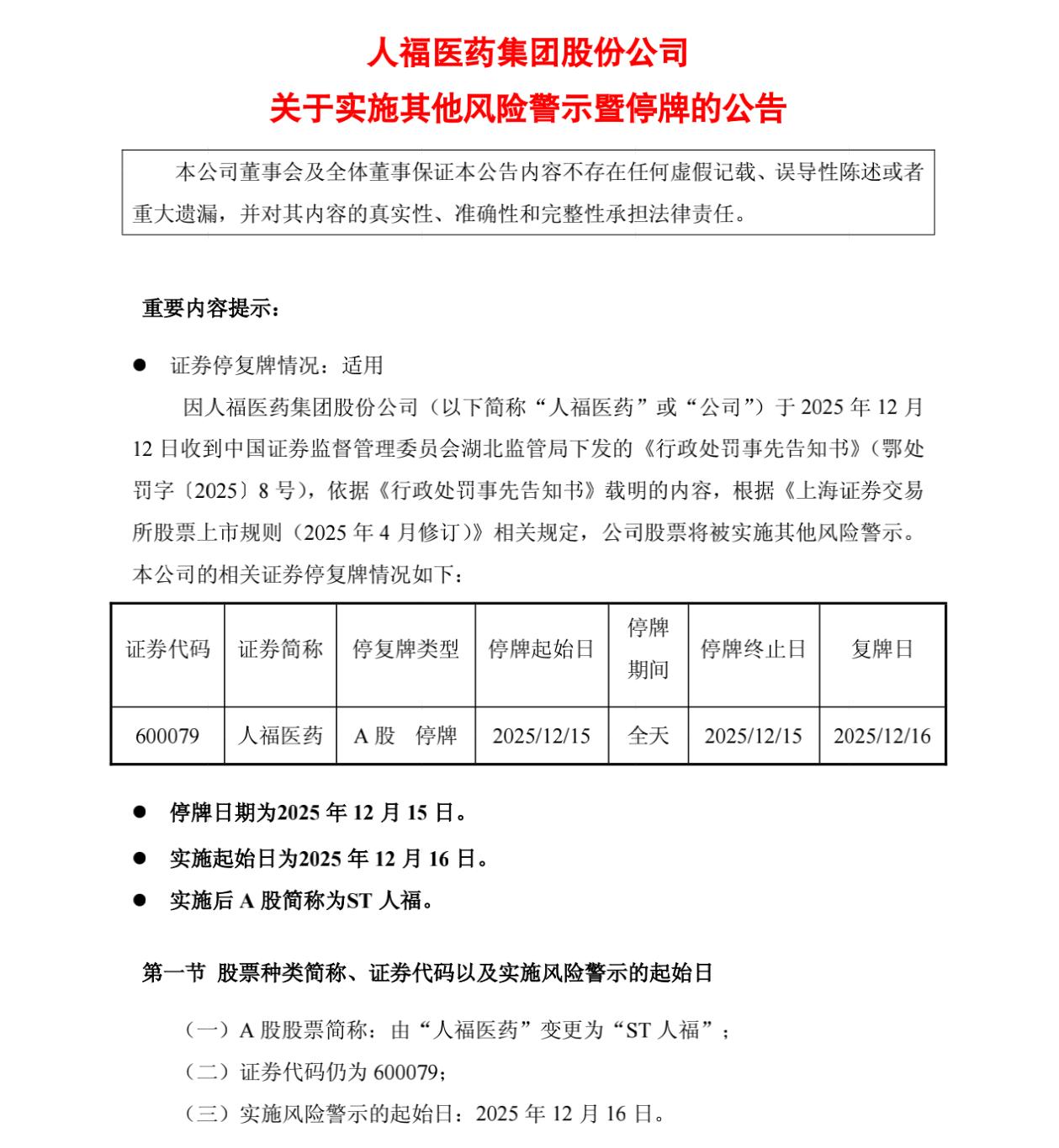

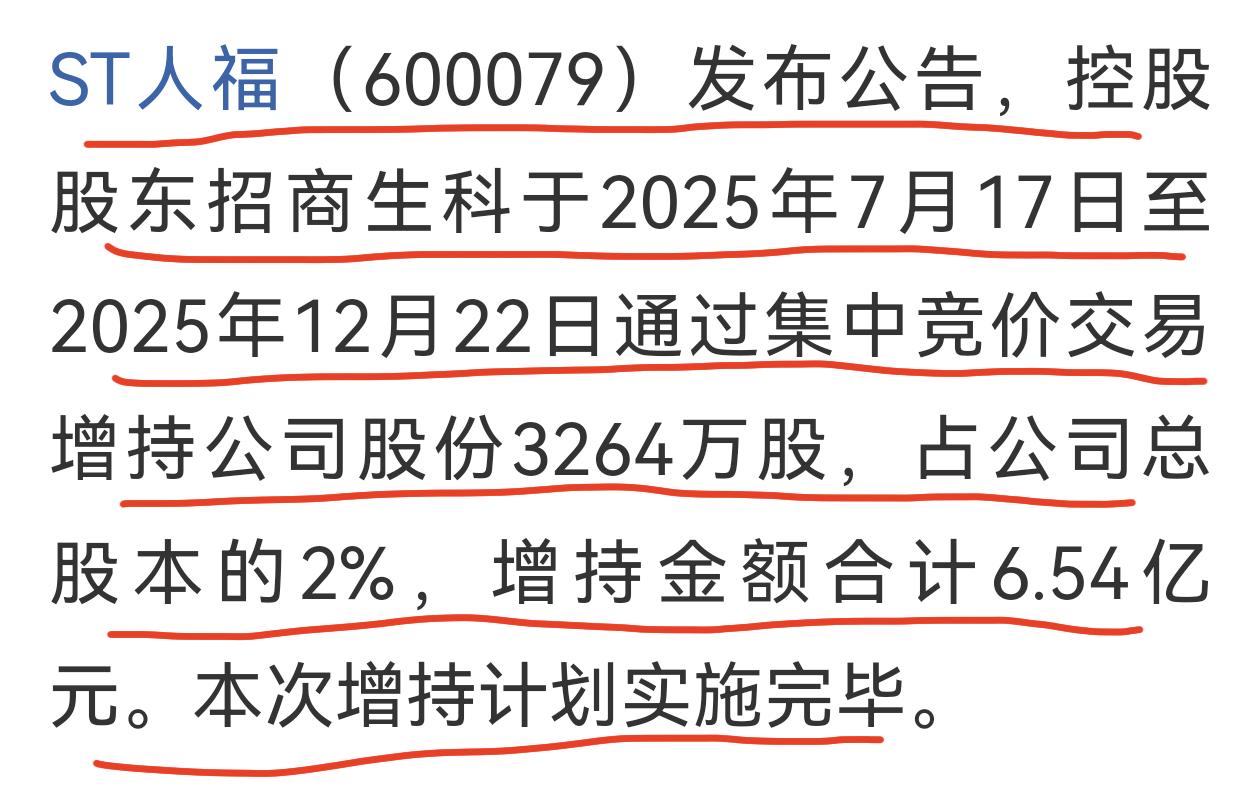

人福科技公司被ST了,大股东却在大手笔增持。公司违规问题—大股东资金占用,关联交易没披露、财务造假等都是2022年之前发生的,现在问题也整改了,大股东也换了,公司盈利正在修复,这个风险警示ST处理来得比较晚,股价来了一个跌停,第二天就反包了,新的大股东也在增持,看来底部基本踩实了。 人福科技是A股中麻醉药龙头,如果说人福科技第二,那就没有第一了。但是受累与原大股东当代集团资金链断裂,公司2024年归母净利润下滑,主要是营运费用上升、资产信用减值和投资活动亏损所致,公司的核心竞争力并没受损,营收还是保持稳步增长的,在麻醉药领域的地位稳固,核心子公司宜昌人福药业2024年贡献27亿元利润,今年上半年营收增长4%;葛店人福药业和新疆维吾尔药业是新的增长点;研发管线保持高投入,2025年多个1类新药项目获批进入临床。 人福科技元气在恢复中,新的大股东招商生科增持,表明对公司是看好的。公司估值处于低位,目前的市盈率13倍,比同行业恩华药业的17倍低不少,而且人福药业的市值310亿元,市销率只有1.29倍,恩华药业的市值255亿元,市销率是4.23倍。龙头股定位折价是少见的,主要是受到原大股东和行政处罚的负面影响,也许这种错配会带来机会。