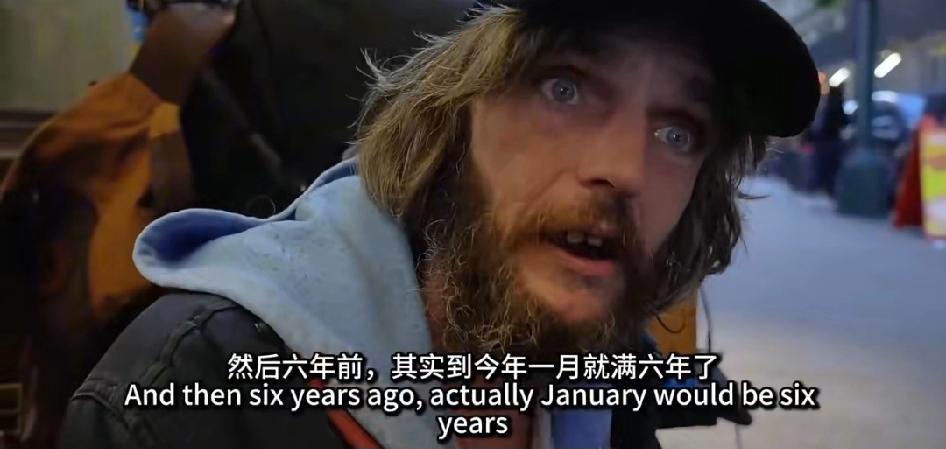

美国的斩杀线真是快准狠,一点也不含糊:妻子周五早晨死亡,男子周六晚上就被赶出家门,走上流浪之路。 仅仅因为妻子两年的治疗是在医保网络外进行,6年前去世后留下的8万5千美元债务,就彻底碾碎了这个原本完整的家庭。 所谓网络内,就是保险公司提前跟医院、医生签好协议,相当于给医疗服务定了个“内部折扣价”,报销比例通常能到70%以上,运气好的甚至能覆盖90%,自己掏的钱相对有限;可到了网络外,就彻底没了这层保障,保险公司要么只报销零头,要么干脆一毛不拔,所有费用都得患者自己扛。 而美国医疗本身的收费就离谱到让人咋舌,网络外的定价更是没了约束,堪比明抢。就像有网友分享的,去美国滑雪摔成胫骨粉碎性骨折,做个髓内钉手术,仅手术费就高达52852美元,要是走网络外,这笔钱就得全自己掏,换谁都得被压得喘不过气,更别说那些更复杂的手术,紧急剖腹产能收到28万美元账单,心脏移植手术费用直接破百万,这样的数字放在网络外,再稳固的家庭也得被砸穿。 可能有人会说,那看病直接选网络内不就行了?这话听着简单,实际操作起来全是坑。首先是紧急情况根本没的选,比如突发心脏病、严重外伤,救护车拉着你去哪家医院就只能去哪家,根本没时间核实是不是网络内,等治疗结束收到账单才发现踩了坑,这种“惊喜账单”在美国曾是常态,哪怕2022年联邦政府出台了相关法案管控,之前已经有无数家庭栽了跟头。 就像Penelope Wingard,2019年突发心脏病被送医,治疗后保险只覆盖了部分费用,剩下的几千美元债务越滚越大,原本有稳定工作的她因病无法上班,最终只能走向破产。 还有Ariane Buck夫妇,丈夫做心脏移植手术,账单直接超百万,保险公司拒付了一大部分,夫妻俩卖房还债都不够,2022年还是被迫走了破产程序,这样的例子在美国一抓一大把,不是他们不谨慎,而是医保体系的漏洞根本防不胜防。 就算你刻意避开紧急情况,主动选择网络内,也未必能逃过被收割的命运。美国很多雇主提供的医保都是高免赔额计划,表面上月供低,实则要先自己花够几千甚至上万美元的免赔额,保险才会开始报销,而这个免赔额还不分网络内外,也就是说哪怕你全程在网络内治疗,没凑够免赔额之前,所有费用还是得自己承担。 美国人均医疗支出每年超过1.4万美元,占GDP的17.6%,2023年总医疗花销更是高达4.9万亿美元,可这些钱大部分都进了保险公司和医院的口袋,光行政成本就占了22%,相当于1万亿美元白白浪费在官僚流程上,真正用在患者治疗上的比例少得可怜,普通人交着高额保费,却连基础的医疗保障都没法安心享受,这医保体系简直是本末倒置。 这种医保陷阱对弱势群体的伤害更大。数据显示,黑人成年人需要借钱看病的比例高达23%,西班牙裔是16%,远超白人的9%;18到29岁的年轻人和30到49岁的中年人借钱看病的比例接近五分之一,是65岁以上人群的9倍;有未成年孩子的家庭借钱看病的比例更是没孩子家庭的两倍多。 这些群体本身收入就相对不稳定,一旦遭遇疾病,网络外的高额费用和医保的低报销比例,直接就能把他们推向绝境。就像Noelle Cormier,因为癌症治疗产生的账单堆积如山,最终欠下5万美元债务,信用分一落千丈,连租房都成了难题。还有那些读写困难的低收入人群,连账单明细都看不懂,只能被动接受天价债务,最后房产被收、信用崩盘,彻底失去翻身的机会。 说到底,美国医保这套网络划分规则,本质上就是保险公司和医疗机构联手打造的敛财工具,用网络内的“低报销门槛”当诱饵,再用网络外的“天价自费”收割普通人,把医疗风险尽可能地转嫁给患者。 表面上看是给了患者选择的权利,实则是把选择的成本拉到了普通人无法承受的高度,就像开头那个失去妻子又沦为流浪汉的丈夫,他不是不努力,也不是没买医保,只是不小心踩进了“网络外”的陷阱,就被整个医疗体系和债务体系联手抛弃。 这种看似有保障的医保制度,实则成了悬在普通人头顶的利剑,不知道什么时候就会落下,把原本安稳的生活彻底击碎,而这样的悲剧,每天都在美国不断上演。