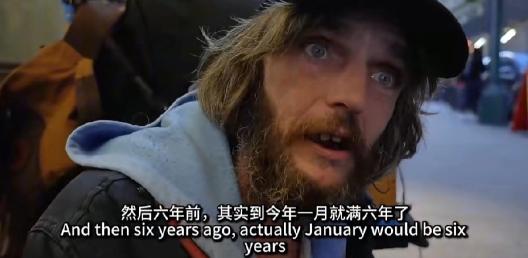

美国的斩杀线真是快准狠,一点也不含糊:妻子周五早晨死亡,男子周六晚上就被赶出家门,走上流浪之路。 凌晨三点的街头,波士顿的寒风裹着碎雪打在托马斯的脸上,他口袋里揣着莉娜的死亡证明和一张泛黄的账单,账单上的数字85000美元,像一把冰冷的凿子,凿碎了他拥有的一切。 仅仅因为妻子两年的治疗是在医保网络外进行,6 年前去世后留下的8万5千美元债务,就彻底碾碎了这个原本完整的家庭。 托马斯和莉娜曾是郊区小镇上最普通的一对夫妻,两人在社区学校相识,婚后贷款买了一栋带小花园的房子,院子里种着莉娜最喜欢的玫瑰。 托马斯在汽车修理厂做技工,莉娜在超市做收银员,日子不算富裕,但每个月都会按时缴纳医保保费。 他们选的是 HMO 计划,保费便宜,覆盖网络内的基础医疗,当时没人想到,这个选择会成为日后的噩梦。 莉娜 38 岁那年查出罕见的自身免疫性疾病,网络内的医院接连给出保守治疗方案,病情却持续恶化。医生私下建议他们寻找网络外的专科诊所,那里有更先进的靶向治疗技术。 托马斯记得那天莉娜坐在医院走廊的长椅上,脸色苍白地问他:“我们能负担得起吗?” 他攥着妻子的手说:“只要能治好你,什么都值得。” 他们以为医保多少会覆盖一部分,却不知道 HMO 计划对网络外服务几乎零覆盖,只有在生命垂危且网络内无救治能力时才会部分报销。 接下来的两年,托马斯和莉娜往返于网络外诊所和家之间。每次治疗后收到的账单都像一块巨石压在心头,初期的几千美元还能靠透支信用卡应付,随着治疗深入,账单金额越来越高,单次靶向药物注射就需要 1 万 2 千美元。 他们向保险公司申诉,得到的回复永远是 “非网络内指定机构,不予报销”。托马斯开始打两份工,白天在修理厂沾满油污,晚上去餐厅洗碗,每天只睡四个小时,莉娜则在身体允许时做手工活补贴家用。院子里的玫瑰没人打理,渐渐枯萎,就像他们日渐黯淡的生活。 莉娜去世前三个月,医院的财务部门已经开始频繁催收。他们收到过四次正式账单,最后一封附带了 10 天期限的通知,告知若再不支付欠款,账户将被移交第三方追债公司。 托马斯试着申请财务补助,却因为他们的收入略高于补助标准线而被拒绝,他卖掉了家里的汽车,抵押了母亲留下的首饰,勉强凑了 3 万美元,却只是杯水车薪。 莉娜走的那天是周五早晨,在医院的病床上安详离世,手里还攥着一张未完成的手工贺卡,是给托马斯准备的生日惊喜。 托马斯处理完妻子的后事,还没从悲痛中缓过神,周六下午就收到了法院的传票和财产留置权通知。 追债公司已经申请了强制执行,因为那栋房子是他们唯一的不动产。他试图解释妻子刚去世,自己需要时间,但执行人员只看法律文件,按照流程宣读了止赎通知。 周六晚上七点,托马斯被要求在两小时内搬离,邻居们看着他抱着莉娜的照片和几件衣物走出家门,身后是贴在门上的封条。 他没有地方可去,亲戚朋友早已被他们借遍,信用卡也已透支到上限,信用记录因为逾期还款变得一塌糊涂。 接下来的日子,托马斯成了街头流浪者,他白天在公园长椅上休息,晚上躲在地铁站的角落里取暖,靠捡拾废品和好心人的施舍度日。 他口袋里始终揣着那张 85000 美元的账单复印件,上面的数字被摩挲得有些模糊。 像他这样因医疗债务陷入困境的美国人不在少数,据统计,41%的美国成年人都背负着不同程度的医疗债务,总额高达1950到2200亿美元。 很多人即便有医保,也会因为网络限制、高额自付额或保险公司拒付而陷入债务危机。 数据显示,有医保的美国人里,37% 都有过医保外医疗支出,其中 28% 因为这些支出陷入债务危机,就因为 HMO 这类医保套餐,网络外报销率平均不到 5%,很多靶向治疗、罕见病治疗,根本不在覆盖范围内。 美国这医保体系真的挺坑人的,网络内和网络外就跟楚河汉界似的,一边是能承受的看病钱,一边是能把人逼疯的天价账单。 那些得了重病的人,根本没得选,要么放弃治疗等死,要么选医保外的治疗,最后把家拖垮。 而他们的家人,就得在亲人走后,独自扛下那些天文数字般的债务,房子没了,积蓄没了,最后连个住的地方都没有,只能流浪街头。 那些冷冰冰的数字背后,是一个个被医疗债务压垮的普通家庭,他们勤勤恳恳过日子,按时交医保,可就因为一场重病,一次医保外的治疗,就从有房有家的普通人,变成了无家可归的流浪汉。 对于这件事,您有什么想说的吗?欢迎评论区留言讨论。