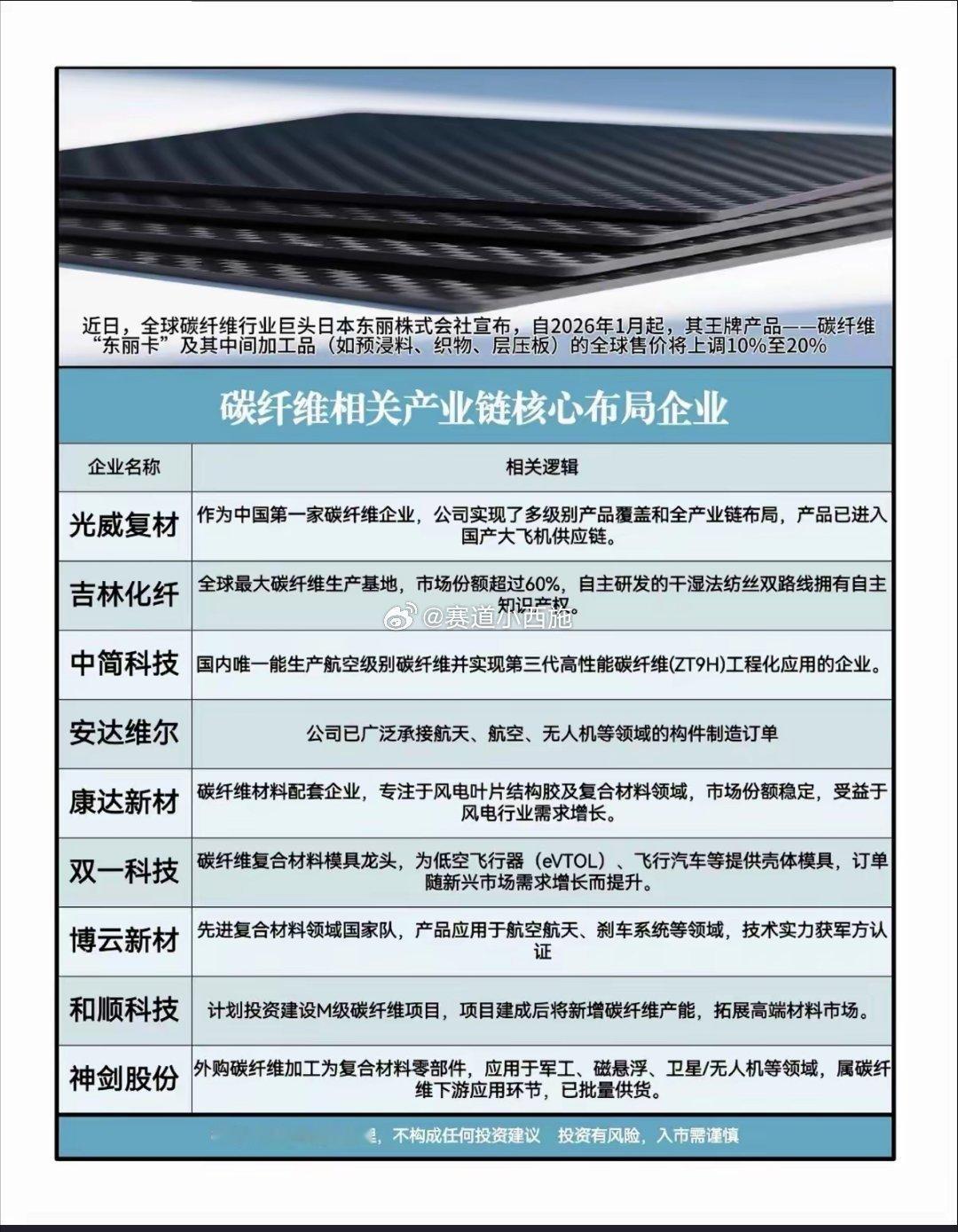

碳纤维产业链核心企业解析:东丽提价下的国产替代机遇日本东丽宣布2026年1月起将碳纤维核心产品全球售价上调10%-20%,这一动作凸显了碳纤维行业的供需紧平衡格局,也为国产碳纤维企业带来了市场替代与价格传导的双重机遇。以下是图片中梳理的碳纤维产业链核心企业的价值逻辑与竞争优势解读:企业名称 核心竞争优势与业务亮点 赛道布局方向 光威复材 中国首家碳纤维企业,全产业链布局,产品进入国产大飞机供应链 航空航天、高端装备 吉林化纤 全球最大碳纤维生产基地(市占率超60%),干湿法纺丝技术拥有自主知识产权 规模化量产、基础材料供应 中简科技 国内唯一实现航空级碳纤维及第三代高性能碳纤维(ZT9H)工程化应用的企业 高端航空航天碳纤维研发 安达维尔 承接航天、航空、无人机等领域构件制造订单,聚焦下游应用端加工制造 航空航天构件配套 康达新材 碳纤维材料配套企业,风电叶片结构胶领域市占率稳定,受益风电需求增长 风电复合材料配套 双一科技 碳纤维复合材料模具龙头,为低空飞行器、飞行汽车提供壳体模具 低空经济、新能源交通配套 博云新材 先进复合材料“国家队”,产品应用于航空航天、刹车系统,获军方认证 军工、航空核心材料 和顺科技 规划建设M级碳纤维项目,投产后将新增产能并拓展高端材料市场 产能扩张、高端市场突破 神剑股份 外购碳纤维加工为复合材料零部件,应用于军工、磁悬浮、卫星等领域,已批量供货 碳纤维下游军工应用 核心逻辑总结1. 国产替代加速:东丽提价为国产碳纤维企业打开价格与市场空间,光威复材、中简科技等具备高端产品技术的企业,有望进一步抢占航空航天等高端市场份额。2. 下游需求多元化:除传统航空航天、风电领域外,低空经济、飞行汽车、新能源交通等新兴场景,为双一科技等配套企业带来新增量需求。3. 产能与技术双升级:吉林化纤的规模化优势、和顺科技的产能规划,以及企业在高性能碳纤维领域的技术突破,成为行业发展的核心驱动力。注:内容基于公开信息整理,不构成投资建议。