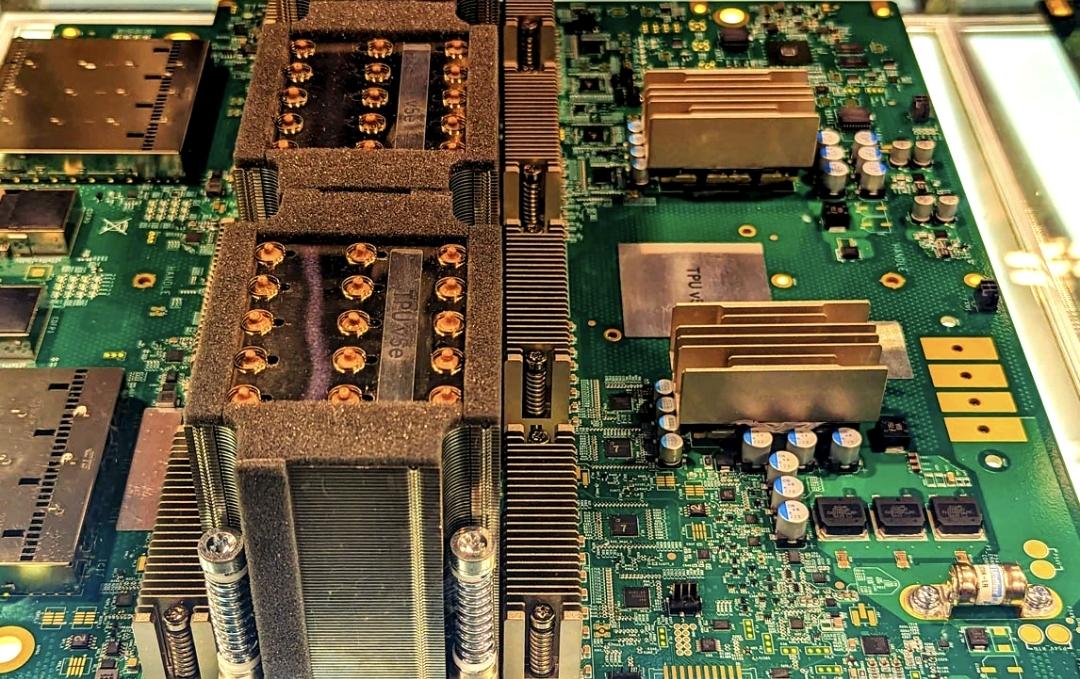

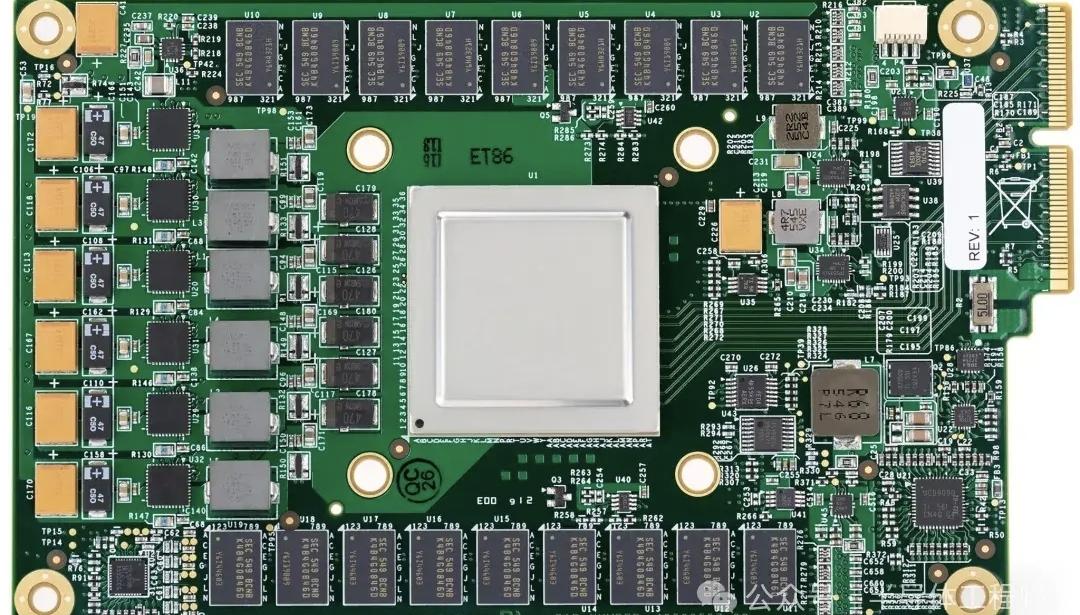

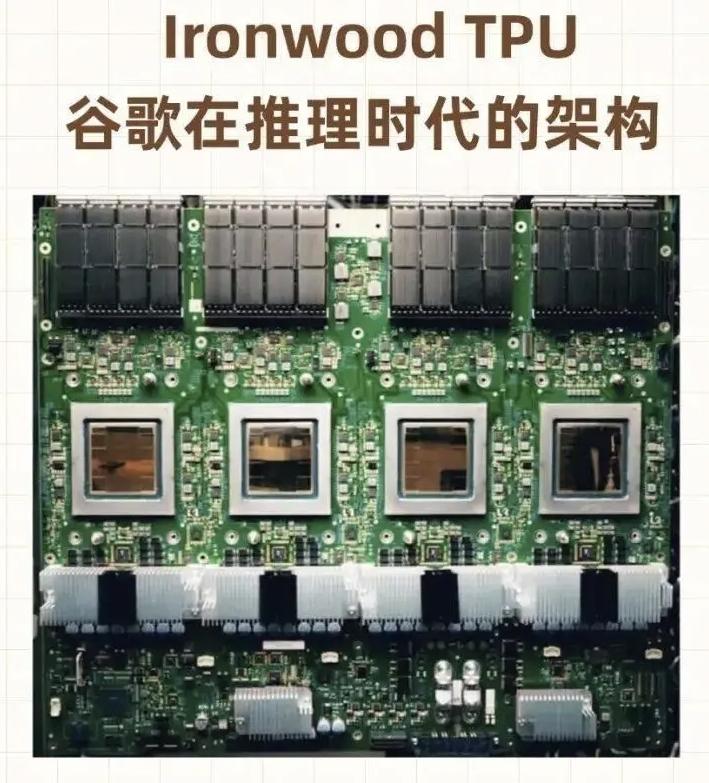

谷歌TPU正从“自用加速器”走向“对外卖芯片”,未来三年将迎来三条高斜率曲线: 1. 技术曲线——从“训推一体”到“推理优先” 第七代Ironwood的峰值能效已比初代提升29倍,谷歌内部80% AI负载已转为推理;下一代将强化稀疏计算与内存带宽,直接对标英伟达Blackwell Ultra 。OCS全光互联+液冷机柜让万卡集群延迟降50%,为“多智能体协同”铺路 。 2. 商业曲线——从“成本中心”到“利润中心” 2026年起谷歌正式对外卖TPU,Meta、xAI等已排队;摩根士丹利把2027产量预测一口气上调67%至500万颗,每卖50万块就能带来130亿美元收入和0.4美元EPS,潜在估值9000亿美元 。 3. 生态曲线——从“TensorFlow 专用”到“通用ASIC 标杆” 开源内核已塞进vLLM、SGLang,PyTorch XLA后端一旦合入,CUDA护城河将被凿出缺口;国内“类TPU”赛道(中昊芯英等)已跑通DeepSeek满血版,信创智算中心复制谷歌模式 。 简言之,TPU不再只是谷歌的“秘密武器”,而是准备冲出去做“英伟达替代方案”的核心筹码。只要产量和软件缺口持续补齐,2027年它就可能占据全球AI芯片15%以上份额,与GPU形成“双轨制”主流。