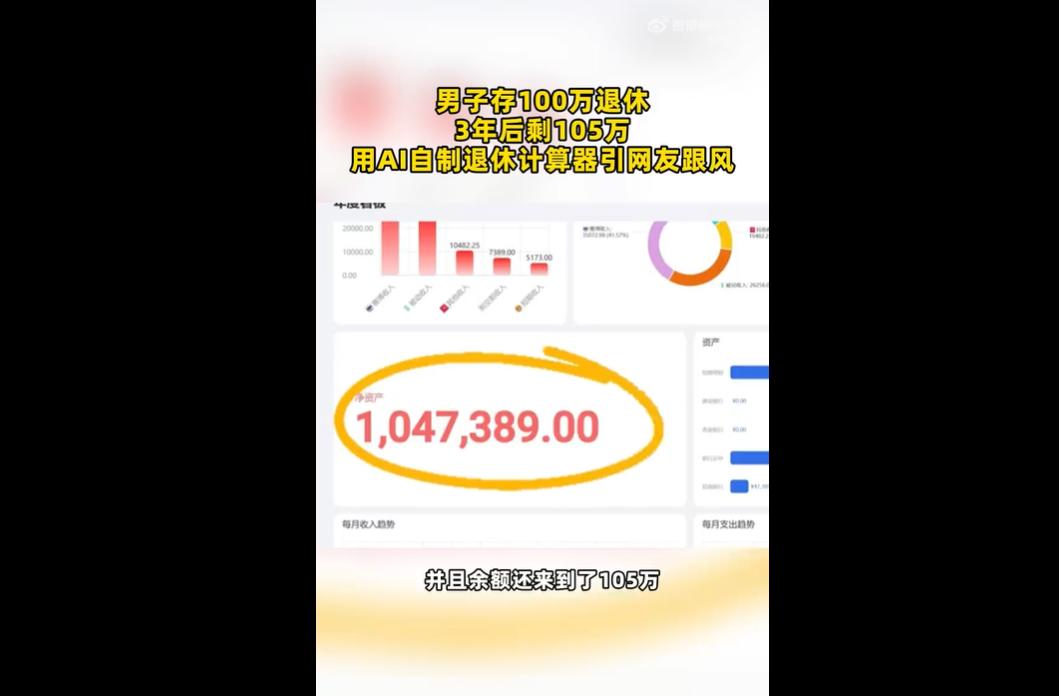

三年前,一位博主以 100 万元启动 “提前退休” 计划,近日分享成果:账户余额增至 105 万元,年均支出约 4 万元,主要覆盖基础饮食、云南 800 元 / 月房租、医保及少量娱乐,还按 4% 收益法则(年支出 ×25 倍)验证计划可行性,并自制 AI 退休计算器教网友计算所需存款。 网友指出其成功源于精通理财工具、建立退出机制。另有男子效仿,却因母亲重病支出 12 万元,被迫重返职场且薪资减半。 从计划可行性看,博主的提前退休并非 “躺平”,而是基于极简生活、4% 收益法则的理性规划 ——4 万元年支出贴合低成本生活,理财工具和退出机制(如保留职业技能)又对冲了风险,这种 “可控的自由” 有参考价值,但需建立在对自身收支、理财能力的清晰认知上。 从风险应对角度,效仿男子的困境极具警示意义:母亲重病的 12 万元支出,直接打破无可持续现金流的退休计划,说明提前退休不能只算 “日常账”,还需预留医疗、意外等突发开支缓冲,否则自由会因意外轻易崩塌。 从个体适配性来讲,提前退休从来不是 “一刀切” 的模板。有人能适应极简生活,有人却需应对家庭责任,盲目照搬他人模式易踩坑。 真正靠谱的规划,是结合自身经济实力、家庭情况、风险承受力,平衡理想与现实,才能让 “提前退休” 真正成为掌控生活的选择,而非仓促冒险。