观点指数(GDIRI)近日,浙江省绍兴市越城区胜利东路360、386号的绍兴世茂广场拍卖成功。

据悉,该拍品所有人为绍兴世茂投资发展有限公司,拍卖标的总建筑面积约18.39万平方米,房屋用途及土地性质为商业。

这并非首次拍卖,此前1月及3月项目曾进行过两次司法拍卖,彼时评估价约10.45亿元,首拍及二拍起拍价分别为7.31亿元、5.85亿元,但均因无人出价而流拍。

而本次即第三次拍卖,起拍价为4.4亿元,共有5人报名,经过57轮竞价,项目最终被绍兴众合成企业管理有限公司以近5.8亿元的价格竞得,较最初评估价缩水约4.6亿元。

三拍折价成交逻辑

资料显示,绍兴世茂广场于2009年开业,是世茂在绍兴商业版图的起点,也是当地首家真正意义上的大型现代化商业综合体。

开业之初,项目以“城市生活新中心”为定位,汇聚了500多个知名品牌和23个主力商家,法国欧尚、万达影城、无印良品等品牌均纷纷入驻,涵盖时尚、餐饮、娱乐等多个领域。

然而,随着绍兴本地商业竞争开始白热化,加之世茂集团债务问题爆发,项目发展受挫,并于今年1月被摆上法拍交易平台。

从拍卖情况看,项目成交之路颇为波折。一拍二拍均因无人出价流拍,直到三拍的价格调整到远低于历史评估价时,才得以成交。

聚焦资产交易本身,投资方选择收购法拍资产时,核心考虑因素在于资产本身的价值、价格门槛和交易风险。

从这些层面来看,绍兴世茂广场的劣势并不少。首先,拍卖前项目经营已面临压力,业态老化、主力店撤场等问题凸显,主力店百盛百货于2025年6月撤场,海底捞也在同年9月关闭。

其次,项目土地使用权期限至2046年5月11日,剩余年限约20年,仅达到大部分投资方对于交易资产的基础门槛。此外,虽然项目周边有地铁站点,但地铁建设周期长,商业体的交通红利,短期内无法兑现。

不过,项目作为老牌商业体仍具备一定的优势。区位条件上,其位于绍兴越城区胜利东路核心地段,拥有18.39万平方米的较大规模体量。消费基础上,周边的大型居住区能提供稳定的客流,未来项目有望享受到绍兴地铁4号线的长期交通利好。

随着拍卖价大幅下调,项目对部分买家而言吸引力有所增强,最终被本土企业成功收购。

观点指数认为,这一成交结果,本质体现了市场对商业资产的价值重估。买家不再为项目过往的品牌光环或账面价值买单,而是基于资产现有核心条件进行独立判断,当资产价格足够“便宜”、能够覆盖未来风险与改造成本时,才有望成交。

此外,值得注意的是,此次买家为绍兴本土民企。这一现象并非个例,相较一线城市由金融资本主导的交易模式,在非一线城市的商业地产大宗交易中,民企正呈加速崛起趋势,成为商业资产的主力买方。

本土民企敢于在价格低点出手收购,或与他们更加熟悉当地区域商业环境有关。

作为交易频次较高的买家群体,民企偏好中小体量标的,业态选择较为多元。从交易标的来看,2-4亿元总价的物业最受其青睐,除传统办公业态外,还会关注酒店、零售、公寓等业态。

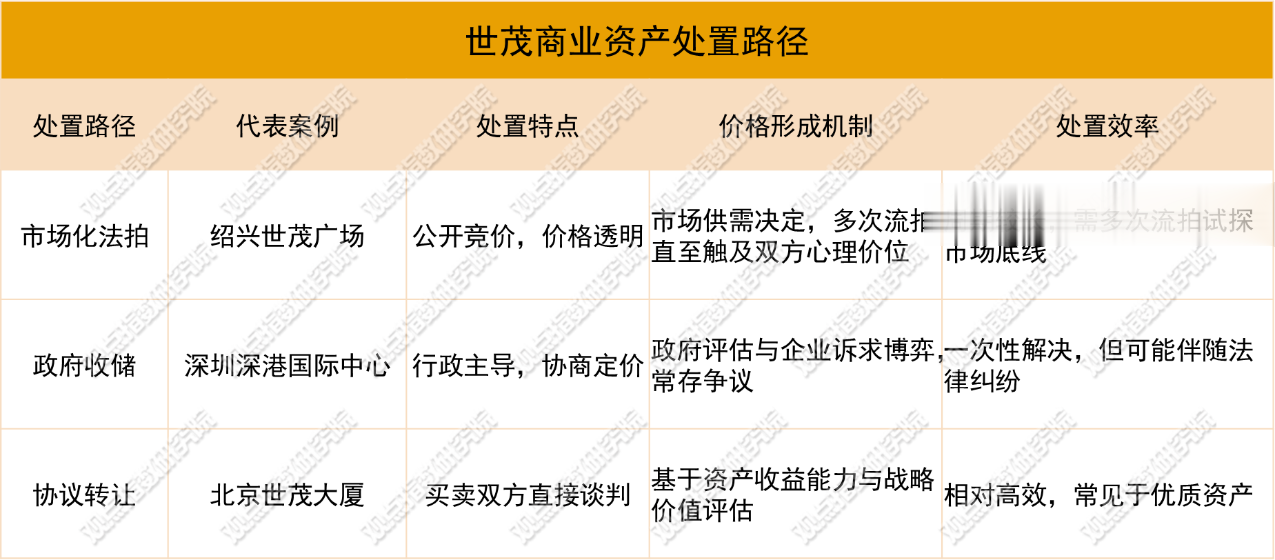

资产处置路径与挑战

绍兴世茂广场的易主,是世茂集团近年来为应对债务压力,大规模处置资产的一个缩影。面对清盘呈请、销售腰斩与巨额亏损,世茂采取了“展期+削债+资产处置”的组合策略,而出售资产所获的现金正是履行债务重组承诺的关键来源。

从处置标的看,世茂已陆续将香港、北京、上海、广州等多地项目摆上货架,涵盖酒店、写字楼、综合体等多种业态。如上海外滩茂悦酒店、深圳坪山第一高楼、泉州台商宝龙广场、南京鼓楼世茂52+、雨花世茂52+等。

资产处置方式上,世茂目前采取的主要有三种方式,即市场化法拍、政府收储和协议转让。其中,协议转让方式频次较高,世茂此前出售的上海外滩茂悦大酒店、广州亚运城股权、北京分钟寺地块权益、北京通州商业项目等资产,均是通过买卖双方直接谈判的协议转让方式完成。

不过,从世茂已处置的资产情况来看,城市能级与资产业态的差异,导致了处置结果的显著分化。

一线城市核心资产仍具流动性,虽然通常需折价,但能较快地达成交易。今年11月4日,北京世茂大厦在京东资产交易平台以22.54亿元拍卖成交,买家为扬子江药业旗下的北京扬子江置业。此次成交价为32.2亿元评估价的七折,成交楼面价3.2万元/平方米。

作为一线城市的优质写字楼,北京世茂大厦是世茂集团在北京CBD的首个作品,也曾是世茂“最赚钱”的商办资产。其营收在2019年最高达1.72亿元,在2024年的营收也达到1.32亿元,具备资产流动性好、保值性强等特点,较易吸引战略买家,以较好的价格成交。

其非一线城市商业项目则普遍面临流拍或深度折价。绍兴世茂广场虽最终成交,但也经历了两次流拍与大幅折价,凸显非一线城市商业资产的处置难度。

当下,世茂仍有不少项目处于流拍状态,如南昌世茂广场已三次流拍。该项目自身运营状况不佳,且周边有万象城等新商业体与之激烈竞争,商场闭店率超80%,日常客流量极少。

在商业地产整体估值的理性阶段,该项目价格也不具备优势,首拍价约8亿元,三拍起拍价为6.4亿元。较高的资金门槛、后续潜在的大额运营改造成本等,都让投资者望而却步。

此外,商业资产类别也是重要因素。交易阶段,写字楼多为单一业态,产权清晰,评估标准成熟,按建筑面积、区位均价就能大致确定估值,交易流程相对简单;而商场涉及商铺分割、入驻商户合约、运营团队交接等诸多复杂问题,且受消费市场波动影响大,估值难度高,容易拉长交易周期。

后续运营上,商场成功运营的难度较高,盈利高度依赖精细化的商业管理能力;写字楼的运营则相对标准化,核心在于做好物业管理。

对于世茂而言,加快资产处置,甚至接受大幅折价,是应对当前流动性危机的现实选择。此举能快速回笼资金,缓解短期偿债压力,为债务重组赢得时间。2025年上半年,世茂集团净亏损达89.34亿元,在债务压力下,其资产处置之路仍要继续。

但从长期来看,这种“以价换量”的策略本质上是在消耗企业存量价值,大幅折价直接导致财务报表出现大额亏损,侵蚀净资产。以泉州台商宝龙广场为例,该项目账面价值12.66亿元,转让价仅2.85亿元,直接导致了世茂净利润减少9.81亿元,归母净利润减少1.70亿元。

未来,随着商业地产市场的持续调整,世茂的资产处置将更考验其对资产价值的判断与定价能力。如何在快速变现与减少价值损耗之间找到平衡,成为世茂及同类企业面临的核心问题。