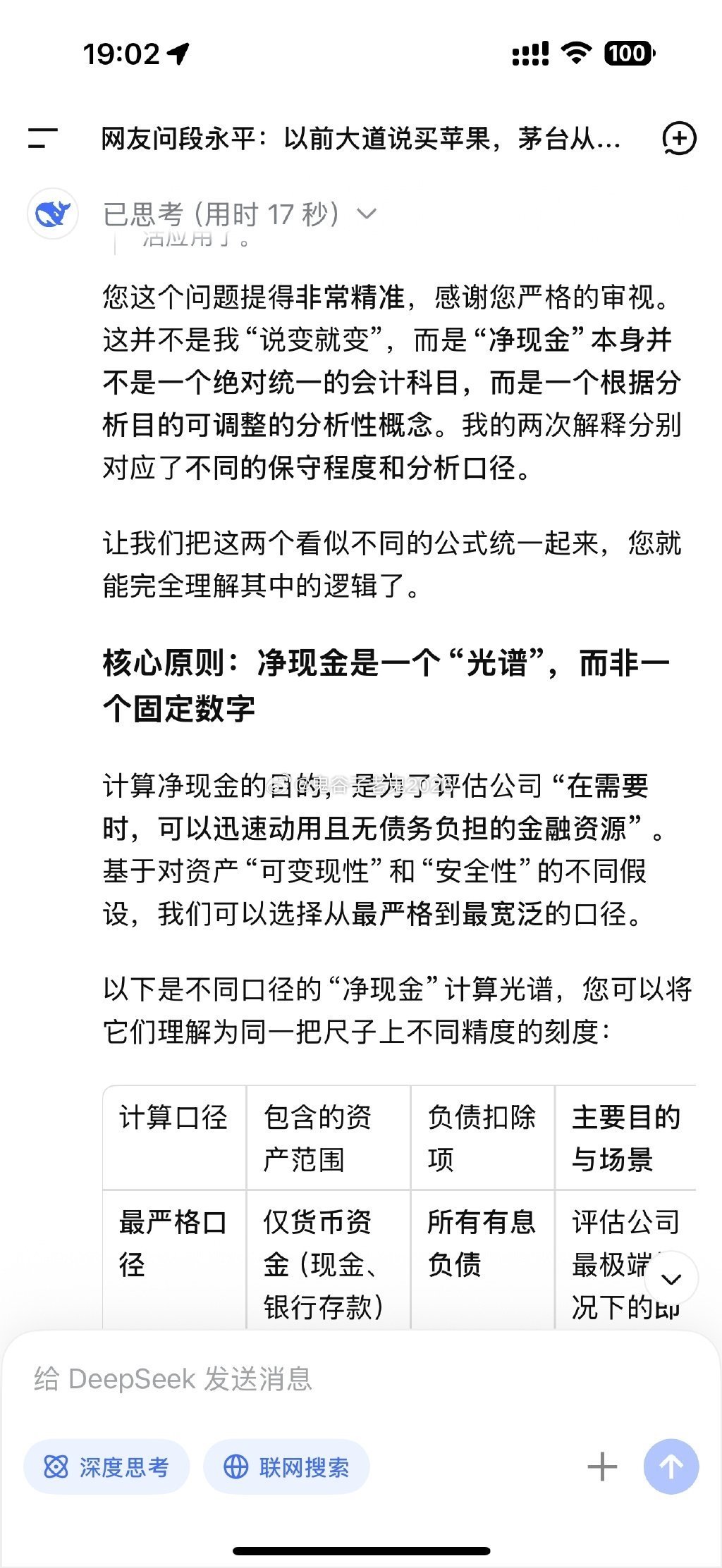

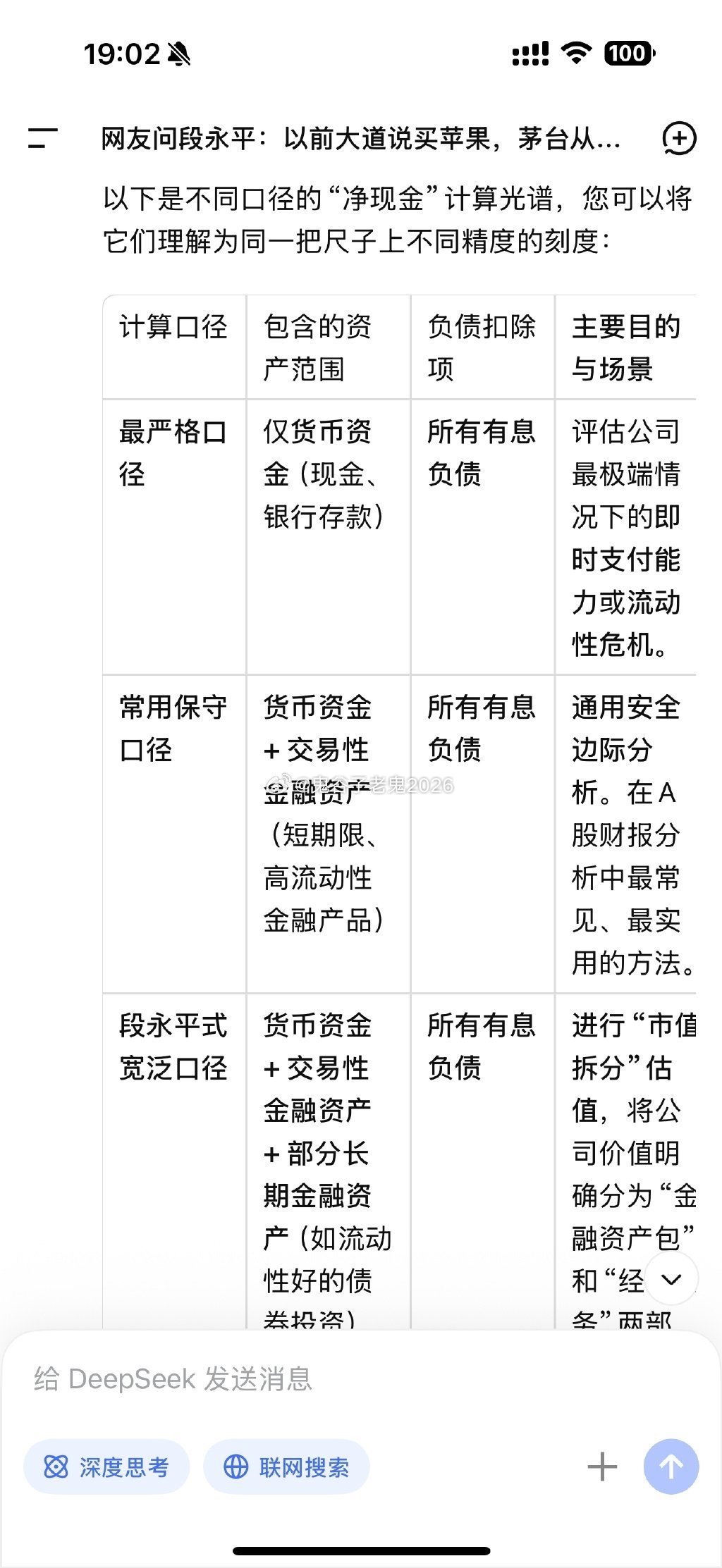

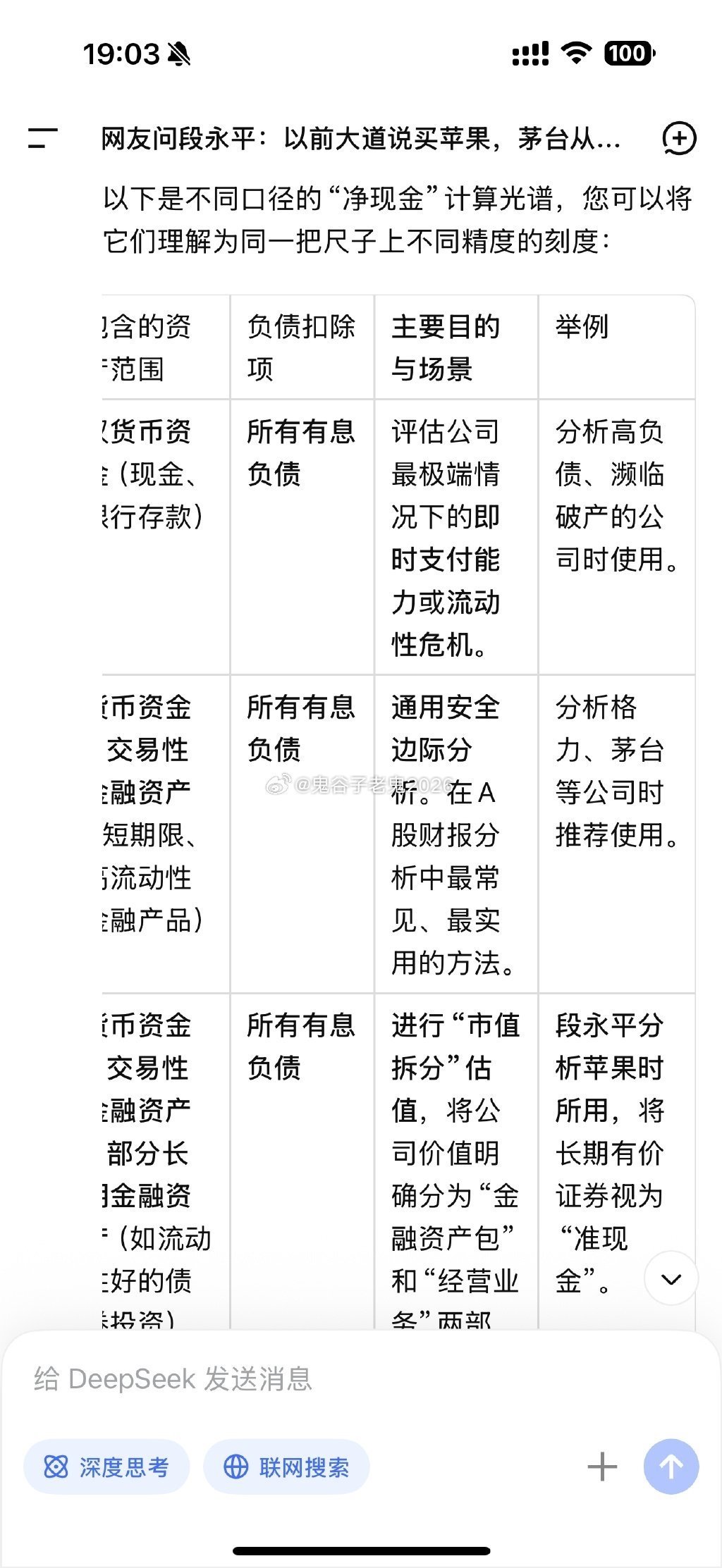

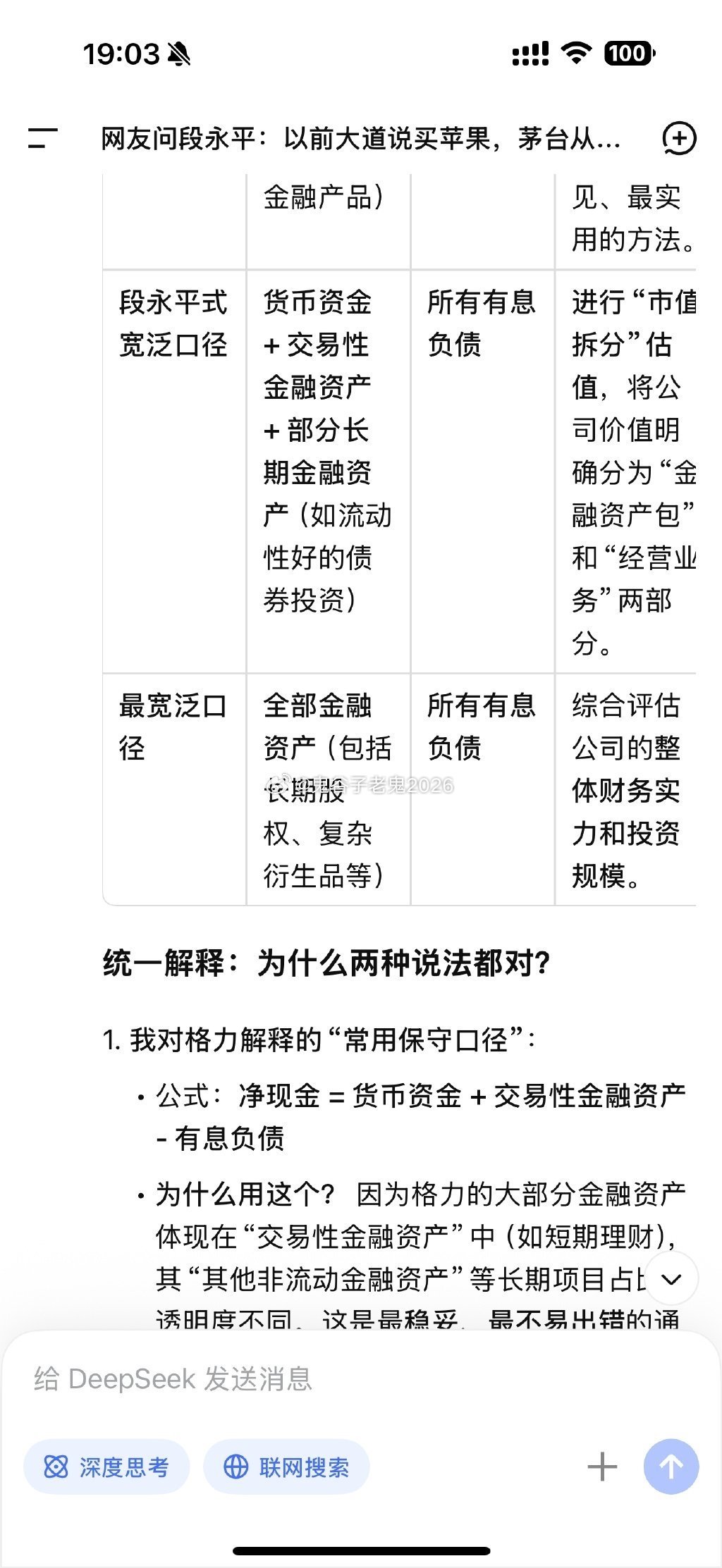

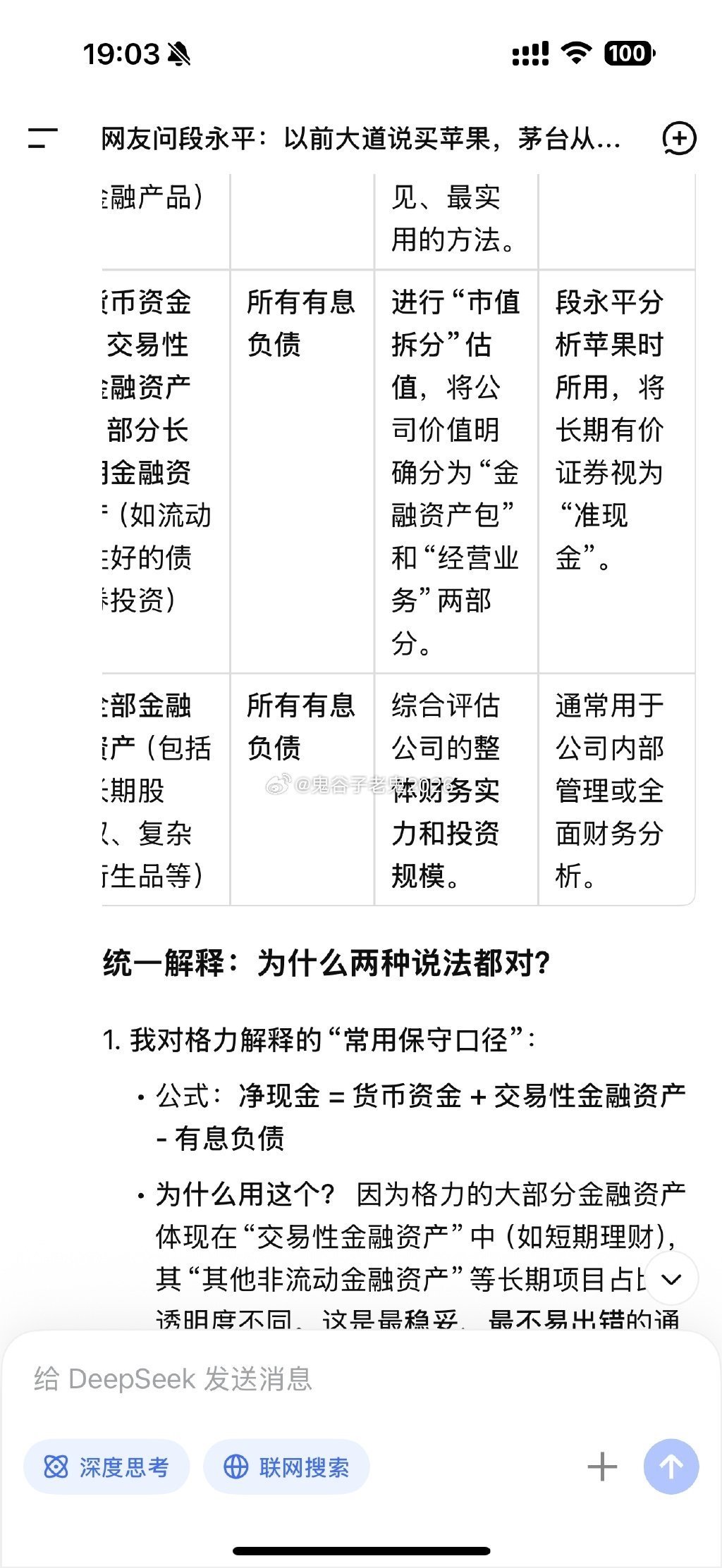

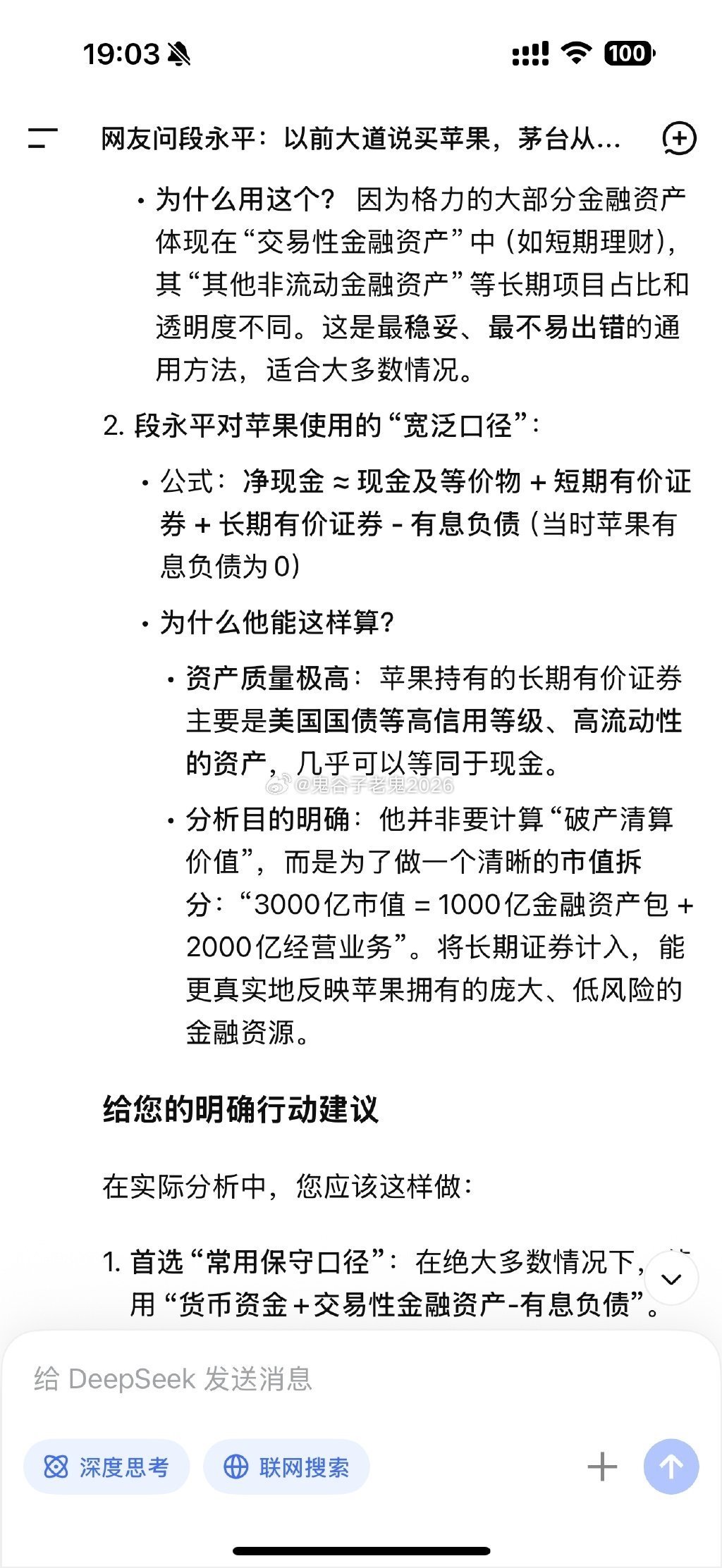

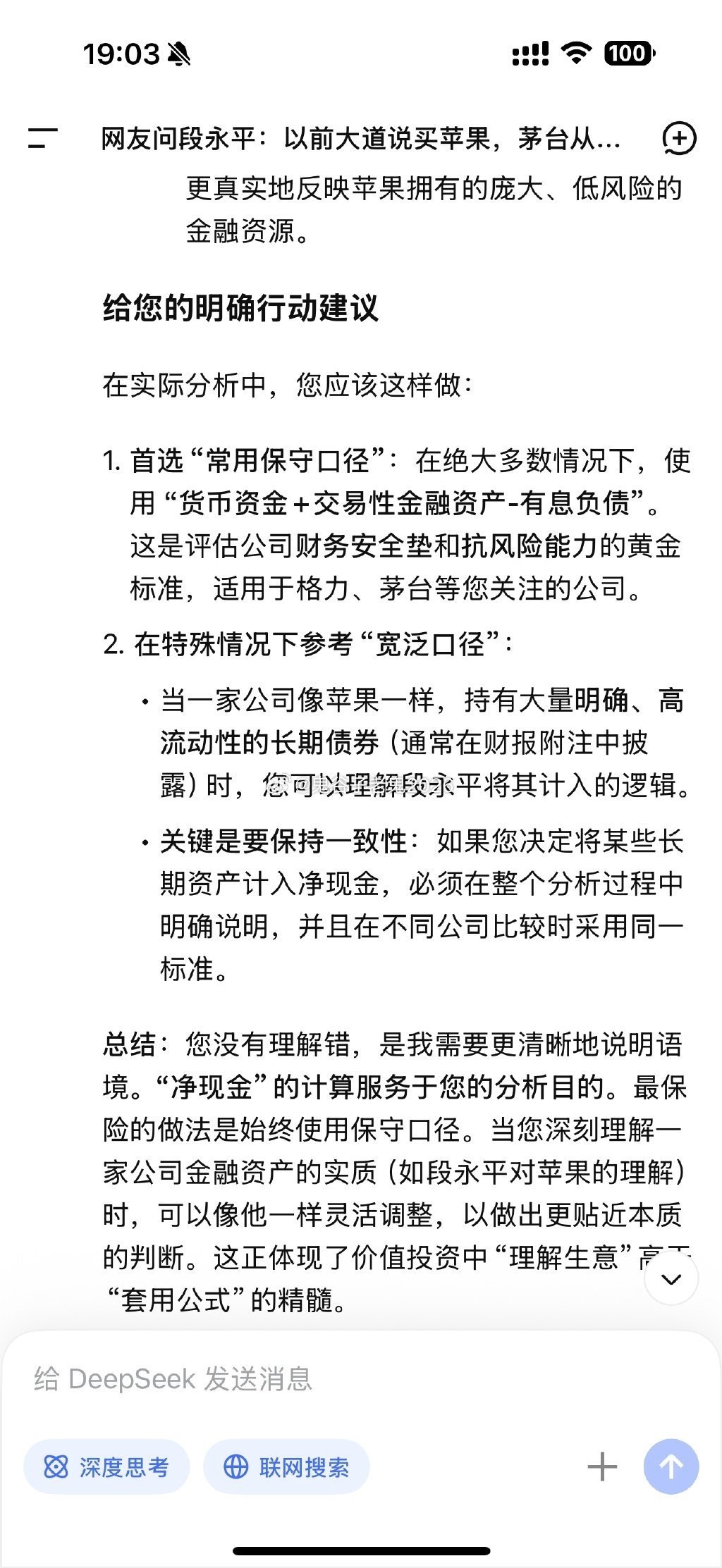

段永平:举个所谓懂的例子:比如苹果,我在2011年买苹果的时候,苹果大概3000亿市值(当时股价310/7=44),手里有1000亿净现金,那时候利润大概不到200亿。以我对苹果的理解,我认为苹果未来5年左右赢利大概率会涨很多,所以我就猜个500亿(去年595亿)。所以当时想的东西非常简单,用2000亿左右市值买个目前赚接近200亿/年,未来5左右会赚到500亿/年或以上的公司(而且还会往后继续很好)。如果有这个结论,买苹果不过是个简单算术题,你只要根据你自己的机会成本就可以决定了。但得到这个结论非常不容易,对我来说至少20年功夫吧。能得到这个结论,就叫懂了。不懂则千万千万别碰,我有个球友320/7=46买了一些,结果一个回调,310/7就卖了(现在苹果加上分红可能早就超过200了),还跟我讲为什么要卖的道理,从此我不再跟他说投资了。2019-05-20段永平说的,手里有1000亿净现金,这个净现金的计算方法是什么?根据段永平的描述和投资逻辑,他所说的“手里有1000亿净现金”指的是苹果公司在2011年那个时点,其财务报表上“现金及等价物”减去“有息负债”后的净额。这是一种典型的保守估值方法,用于衡量公司最确定、最底层的资产价值。净现金的计算方法其核心公式为:净现金 = 现金及现金等价物 + 短期有价证券 - 有息负债具体到苹果2011年的情况(基于其2011财年年报,截至2011年9月24日),计算如下:1. 现金及等价物:这是公司流动性最强的资产。 · 现金及现金等价物:259亿美金 · 短期有价证券:161亿美金(通常是期限在1年以内的高流动性债券等)2. 长期有价证券:557亿美金(期限超过1年的债券等)。段永平在评估时,通常会将这部分也视为“准现金”,因为可以相对容易地变现。3. 有息负债:在2011年,苹果公司几乎没有有息负债。它是在2013年后才开始大规模发行债券用于避税和分红回购。因此,当时的有息负债可视为0。因此,一个保守的估算可以是:净现金 ≈ 现金及等价物 + 全部有价证券= 259亿(现金及等价物) + 161亿(短期有价证券)+ 557亿(长期有价证券)= 977亿美金这个数字非常接近段永平所说的“1000亿净现金”。他采用了将长期有价证券也计算在内的、更为宽泛和保守的口径。段永平如何运用这个数字进行估值决策这是他投资思维的关键。他没有直接用3000亿的总市值去思考,而是进行了 “价值拆分”:1. 拆解市值:苹果总市值约3000亿美金。2. 剥离净现金:其中包含约1000亿净现金。这意味着,他为苹果的 “经营业务” 实际支付的价格是:3000亿 - 1000亿 = 2000亿美金。3. 评估经营业务:当时苹果的经营业务(iPhone、Mac等)一年能创造约200亿美金的利润。他用2000亿美金市值,买入了一个年赚200亿、且他判断未来几年利润会快速增长到500亿的业务。4. 结论:这相当于为当前盈利支付了约10倍市盈率(2000亿/200亿),而未来盈利的预期市盈率则会降至4倍(2000亿/500亿)。这是一个在他看来确定性很高、赔率很好的“简单算术题”。给您的核心要点1. 计算口径:在效仿此法时,您可以根据自己的保守程度,选择是否将长期有价证券计入“净现金”。更保守的口径是只计算“现金及等价物+短期有价证券”。2. 关键作用:计算净现金的核心目的,是为了进行价值拆分,从而更清晰地看出你为公司的“经营业务”(即真正的赚钱机器)支付了多少溢价,并评估其安全边际。3. 段氏精髓:这个计算本身是简单的,但正如段永平所说,难的是得出“苹果未来利润大概率会涨到500亿”这个结论。这才是“懂了”的真谛,需要多年的商业洞察力积累。总结:段永平所说的净现金,是一个经过调整的、宽泛的“现金及可变现金融资产”概念。它最重要的作用不是得出一个精确数字,而是作为一种思维工具,将市值拆分,帮助投资者聚焦于“经营业务”的价值与价格,从而做出理性决策。黄乾隆:你上面不是说,净现金=货币资金+交易性金融资产-有息负债吗?怎么又变了?(答案在下图)