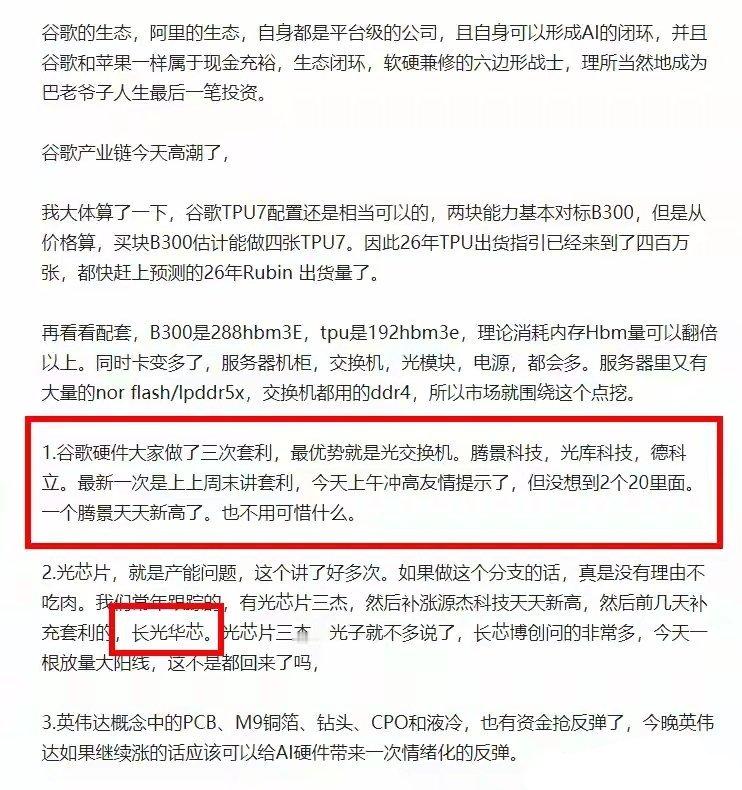

周末A股策略:机构排名落幕,12月市场主线逐步清晰一、市场核心逻辑与行情脉络本周A股行情呈现鲜明的存量博弈特征,走势上先冲高回落再探底回升,全程维持缩量格局,核心驱动力源于存量资金的调仓腾挪,量化资金主导市场节奏,通过板块跷跷板效应反复赚取波动差价,成为本周行情的主要推手。从指数表现来看,月底微盘指数表现强势,多只妖股冲击历史新高,成为市场为数不多的亮点。值得注意的是,本周的反弹行情与传统反弹逻辑存在明显差异,常规行情中量能放大往往是反弹启动的信号,而本周量化主导下的反弹则呈现缩量连续上行的特征,结合过往规律来看,当市场后续出现明显放量时,大概率会迎来量化资金的阶段性收割,这一点需要重点警惕。随着11月收官,机构年度排名正式落幕,本周部分机构对AI硬件板块的拉升动作,大概率是排名冲刺阶段的最后发力,毕竟月初已有机构借助锂电池、电解液等板块的炒作提前巩固了排名优势,其余机构顺势跟进冲刺也符合行业惯例。进入12月后,机构资金有望逐步回流市场,届时市场节奏会更具规律性,操作难度将有所下降,无需再面对前期无序波动的格局。二、重点板块节奏与核心逻辑解析存储方向:坚定看好,聚焦高端化升级主线存储板块的看好逻辑始终未变,展望明年行业发展,核心趋势将是“纵向升级”而非“横向扩产”,全球三大存储厂商将重点发力高端化领域,而非单纯扩张产能,制程工艺的大规模升级以及HBM相关领域的突破将成为核心看点,行业资本开支虽会提升,但主要集中于技术升级与设备迭代,因此高端存储器产业链相关设备企业将充分受益,比如设备领域龙头拓荆等标的值得重点关注。从企业表现来看,存储原厂兆易已实现四连涨,表现强势。展望明年,基于长鑫工艺开发的LPDDR5X产品,性能有望追平三星、海力士同类型产品,产品竞争力将大幅提升,后续成长空间值得期待,相关产业链标的可长期跟踪。算力方向:分化明显,聚焦细分领域机会当前算力板块内部分化显著,不同细分方向表现差异较大。达子算力板块资金承接意愿不足,市场参与热情较低;国产算力板块已连续反弹四天,走势相对稳健,当前市场普遍等待下周机构资金回流确认,若资金落地,反弹趋势有望进一步延续。谷歌算力相关的光交换机领域,腾景、光库、德科立三家核心标的资金承接压力较大,从节奏来看,周二的套利窗口其实具备一定参与价值。当前资金正积极挖掘TPU V8产业链,操作手法与此前挖掘Robin产业链如出一辙,这两款产品均计划在2026年下半年亮相,后续可关注产业链相关标的的轮动机会。光模块领域的炒作已延伸至上游隔离器环节,当前隔离器紧缺的核心原因的上游法拉第旋转片供应不足,Coherent掌控了全球50%的法拉第旋转片产能,进而主导了隔离器的市场供应。昨晚市场对东田微的炒作逻辑并不通顺,暂不具备参与价值。回顾此前英伟达算力行情,当时光模块上游200G EML芯片紧缺,市场转而炒作CW光芯片替代逻辑,对应的光芯片龙头及补涨标的均有亮眼表现,此次谷歌算力产业链挖掘隔离器,炒作路径与此前高度一致,后续需警惕题材炒作后的回调风险。红利方向:聚焦高景气细分,把握周期与红利双重机会红利板块可重点关注电解铝与煤炭两大方向。电解铝领域,铝价阶段性回调后,库存快速去化,核心支撑源于下游需求的持续景气,从供需格局来看,铝价后续易涨难跌,行业景气度与新能源产业扩张速度高度相关,此前重点提及的行业四大龙头标的可继续跟踪。煤炭板块兼具周期弹性与稳健红利属性,当前动力煤、炼焦煤价格处于历史低位,为后续反弹提供了充足空间,同时煤企维持较高的分红意愿,具备稳健的红利回报,虽然暂未锁定具体标的,但板块整体性价比突出,可持续关注板块轮动机会。新能源方向:暂无新增逻辑,后续动态跟踪新能源板块目前暂无新的核心逻辑补充,行业整体仍处于调整阶段,后续需重点跟踪产业链供需变化、政策导向及技术突破等关键变量,待明确信号出现后再梳理相关机会。周末建议大家好好休整,下周市场节奏回归正常,后续将结合资金动向与板块变化,进一步细化操作策略。