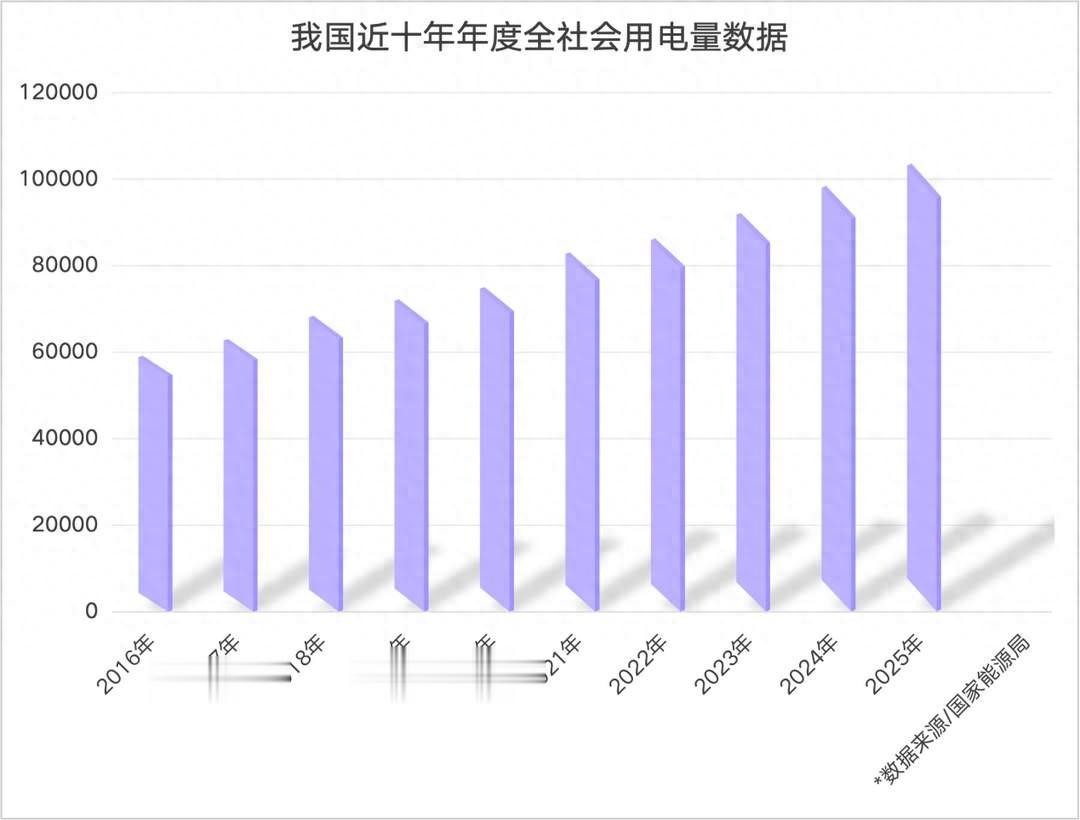

当国家能源局1月17日公布2025年全社会用电量达103682亿千瓦时(同比增长5.0%),这个全球单一国家从未触及的数字,绝非简单的规模扩容,而是中国经济从“量的积累”向“质的飞跃”的硬核注脚。它像一把精准的手术刀,剖开了产业转型的深层逻辑,更照见了新质生产力崛起的清晰轨迹。

一、总量破局:不止是“全球第一”的数字狂欢

10万亿千瓦时,相当于美国全年用电量的两倍有余,超欧盟、俄罗斯、印度、日本四国总和,这样的量级差距背后,是中国经济韧性的绝对彰显。更值得玩味的是增长节奏:从5万亿到10万亿,中国仅用十余年,而美国实现这一跨越耗时近三十年。这背后,既有超大规模市场的天然禀赋,更有能源保障体系的系统性升级——2025年7-8月连续两月单月用电量破万亿,创下全球电力保供史上的新纪录,印证了“电源-电网-需求”三侧协同的中国方案已见成效。

但总量突破的意义,远不止于数字狂欢。5.0%的增速与GDP增长精准匹配,既驳斥了“经济复苏乏力”的论调,也打破了“高增长必伴高耗能”的路径依赖。这是一场“有质量的增长”:非化石能源装机占比超60%,每3度电中就有1度来自绿电,用电规模扩张与低碳转型实现了罕见的同步进阶。

二、结构蝶变:新兴产业主导的“动力换芯”

如果说总量是经济的“面子”,结构就是发展的“里子”。2025年用电数据最犀利的洞察,在于动力引擎的彻底迭代——第三产业与居民生活用电贡献率首次过半,达50%,正式取代传统工业成为增长主引擎。

细分领域的增速对比堪称震撼:充换电服务业用电量暴增48.8%(11月单月更是飙至60.2%),信息传输、软件和信息技术服务业增长17.0%,风电设备制造、新能源车产业用电增速分别超30%和20%。这些数字背后,是1510万辆新能源汽车的市场渗透率(44.8%),是5G基站、数据中心等新型基建的加速落地,是数字经济与高端制造的双向奔赴。

与之形成鲜明反差的是高耗能行业的“减速提质”:黑色金属冶炼、非金属矿物制品业用电量呈下降态势,即便少数细分领域有增长,也难改节能降耗的整体走向。这正是《2024—2025年节能降碳行动方案》的政策成效落地——能效标杆水平以上产能加速扩容,落后产能逐步退出,单位GDP能耗持续下降,让经济增长的“成色”更绿、更纯。

三、政策联动:新型电力系统的“支撑密码”

10万亿度电的平稳运行,绝非偶然,而是政策前瞻布局的必然结果。国家发改委《关于促进电网高质量发展的指导意见》早已勾勒出清晰蓝图:到2030年,“西电东送”规模超4.2亿千瓦,支撑新能源发电量占比达30%,接纳分布式新能源能力达9亿千瓦。

在电源侧,煤电兜底与风光新能源增量互补,抽水蓄能、新型储能快速部署平抑出力波动;在电网侧,特高压通道与跨区互济机制发力,保障电力资源优化配置;在需求侧,分时电价、峰谷电价引导用户削峰填谷,全国统一电力市场建设加速落地。这套“三侧协同”的保供体系,不仅扛住了极端天气下的用电高峰,更为新质生产力发展提供了稳定的能源底座。

四、趋势预判:从“破局”到“引领”的必然路径

10万亿度电不是终点,而是新的起点。未来两年,用电结构的分化将持续加剧:充换电、算力网络、绿电直连等新场景将进一步推高用电弹性,预计第三产业用电增速将保持8%以上;工业领域将呈现“高端制造放量、高耗能收缩”的格局,高技术制造业用电占比有望突破15%。

但挑战同样不容忽视:极端天气可能引发季节性供需偏紧,新能源并网与调峰能力仍需提升,高耗能行业反弹风险需警惕。这意味着,电网升级、储能配套、能效约束将成为政策发力的重点,而再贷款等工具向电力基础设施倾斜的信号,已在近期央行政策中初现端倪。

归根结底,10万亿度电的突破,是中国经济从“规模追赶”到“质量引领”的缩影。它证明了新质生产力不是抽象概念,而是实实在在的增长动能;绿色转型不是发展负担,而是高质量发展的核心竞争力。当电力这一经济“晴雨表”呈现出如此清晰的结构优化信号,中国经济行稳致远的韧性与底气,已然不言而喻。

这篇文章以数据为锚、以政策为纲、以趋势为魂,既突出了“动力切换”“政策联动”等信息增量,又通过强烈对比和鲜明观点强化了犀利调性。若需进一步补充某领域细节(如细分行业用电数据、区域对比分析),或调整文章篇幅、侧重点,可随时告知我优化完善。

责编:杨强程

排版:刘晓宇

校对:冉海青