在电网高压化趋势、新能源汽车及配套产业景气发展的背景下,作为轮胎助剂行业的知名企业,山东联科科技股份有限公司(以下简称“联科科技”)近期交出了一份营收、净利双增长的“成绩单”。

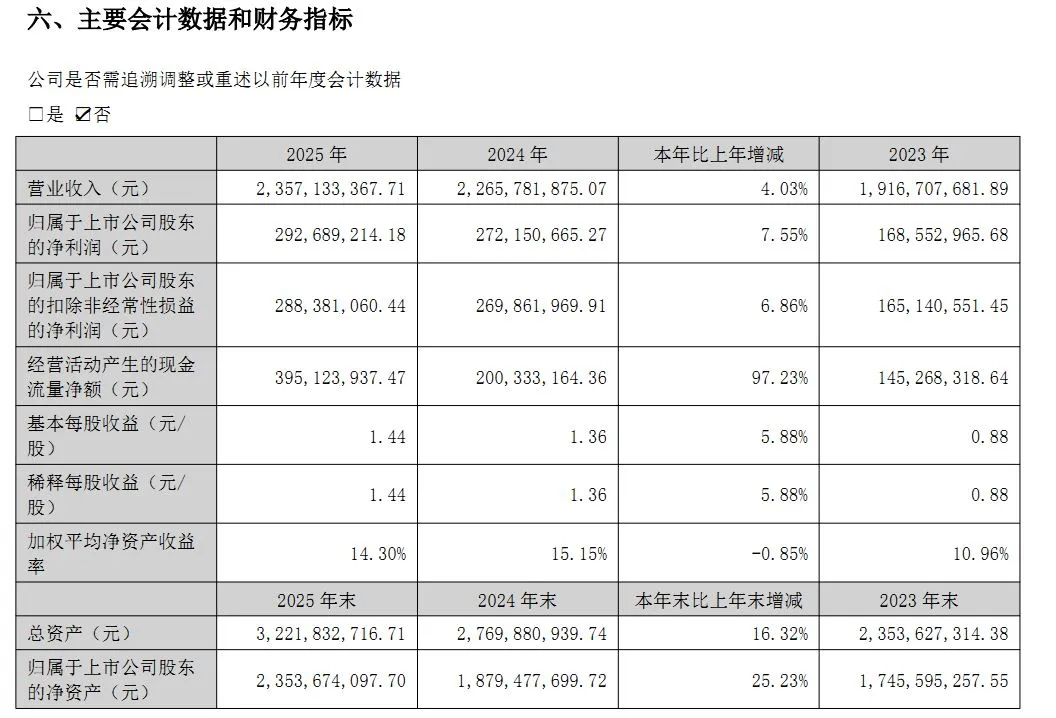

2025年,联科科技实现营业总收入23.57亿元,同比增长4.03%;归属于上市公司股东的净利润为2.93亿元,同比增长7.55%。虽然营收、净利保持正向增长,但业绩增长动能已出现明显放缓迹象,报告期内公司营收、净利增速均降至个位数,较此前高速增长态势有所回落。

更值得注意的是,截至2025年末,公司应收账款账面余额增长至4.80亿元,占总资产比例为14.89%,与上一年末的4.41亿元相比,增加了近4000万元。另外,公司经营性资产质量承压,应收账款占当期营业收入的比重从2023年的19.45%增长至2025年的20.35%,应收账款与营收规模的“匹配度”持续偏离。

营收净利增速均降至个位数

3月7日,联科科技发布2025年年度报告,公司全年实现营业总收入23.57亿元,与上一年相比增长4.03%;归属于上市公司股东的净利润为2.93亿元,同比增长7.55%;归属于上市公司股东的扣除非经常性损益的净利润为2.88亿元,同比增长6.86%;基本每股收益为1.44元/股,同比上升5.88%。

图片来源:联科科技2025年年度报告

对于业绩增长的原因,联科科技在财报中指出,公司主营业务聚焦二氧化硅和炭黑,在汽车产业绿色转型的浪潮中,绿色轮胎的市场需求日益旺盛。作为绿色轮胎配套的专用材料,高分散二氧化硅和高性能炭黑在橡胶制品中的用量持续攀升。2025年公司主要产品产销量再创历史新高,成本控制取得良好成效,有效对冲了产品价格下行带来的不利影响。

报告期内,虽然公司营收、净利保持正向增长,但业绩增长动能已出现明显放缓迹象。财报显示,2023年至2025年,联科科技营业总收入分别为19.17亿元、22.66亿元、23.57亿元,同比增长4.45%、18.21%、4.03%;同时,盈利增速大幅下滑,归属于上市公司股东的净利润分别为1.69亿元、2.72亿元、2.93亿元,同比增长51.27%、61.46%、7.55%,公司营收、净利增速均降至个位数。

联科科技业绩增长承压的背后,是其主要产品价格下跌。财报显示,2025年该公司的两大核心产品二氧化硅和炭黑,售价均出现不同程度下降,其中二氧化硅售价较去年同期下降9.47%,炭黑售价下降15.03%,下降原因主要系原材料价格波动。

虽然联科科技业绩增速有所放缓,但在股东回馈上却颇为大方,公司拟向全体股东每10股转增4股并派发现金红利5元(含税)。

根据联科科技关于2025年度利润分配及资本公积金转增股本预案的公告,公司拟向全体股东按每10股派发现金股利人民币5.00元(含税),共计派发1.07亿元(含税),剩余未分配利润6.87亿元结转至下一年度;如该议案获得股东会审议通过,2025年公司现金分红总额为1.71亿元(含税),占本年度归属于公司股东净利润的比例为58.51%。

同时,公司拟以资本公积金每10股转增4股,合计转增8563.28万股,转增后公司总股本增至3.02亿股。

应收账款账面余额逐年攀升

公司官网信息显示,联科科技成立于2001年4月,注册资本20235.5964万元,公司位于山东省青州市,主营业务为二氧化硅产品和炭黑产品的研发、生产与销售,公司产品主要市场聚焦于橡胶工业领域中的高性能子午线绿色轮胎配套专用材料以及动物营养品领域的动物饲料载体、鞋类行业、橡胶制品和电力电缆等行业。

联科科技2025年年度报告显示,截至目前,公司拥有二氧化硅设计产能23万吨/年,炭黑设计产能22.5万吨/年,产能规模与匹配能力位居行业前列。

从资产方面看,截至2025年末,联科科技的总资产为32.22亿元,同比增长16.32%;归属于上市公司股东的净资产23.54亿元,较上年末增长25.23%;加权平均净资产收益率为14.30%,同比下降0.85个百分点。

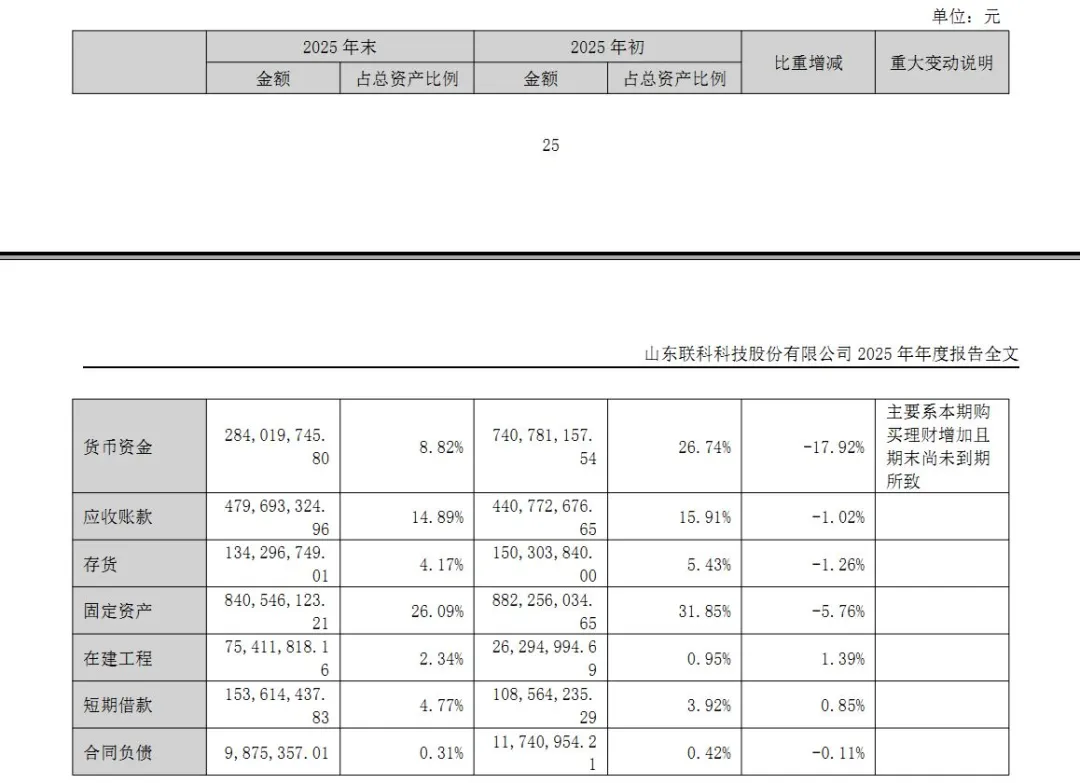

图片来源:联科科技2025年年度报告

值得注意的是,报告期内公司应收账款账面余额达到4.80亿元,占总资产比例为14.89%,与上一年末的4.41亿元相比,增加了近4000万元。

另外,公司应收账款与营收规模的“匹配度”持续偏离,2023年至2025年,联科科技应收账款余额分别为3.73亿元、4.41亿元、4.80亿元,呈现逐年攀升态势;与此同时,应收账款占当期营业收入的比重从2023年的19.45%增长至2025年的20.35%,公司经营性资产质量承压。

面对应收账款压力,联科科技对三角轮胎、玲珑轮胎等客户的应收账款采用保理业务和供应链融资回款。

现金流方面,截至2025年末,联科科技经营活动产生的现金流量净额达到3.95亿元,同比大幅增长97.23%,显著高于营收增速,而去年同期为2.00亿元,反映出主营业务“造血能力”的持续增强,虽然现金流得到大幅改善,但与营收增速出现大幅偏离。联科科技在财报中解释称,主要系本期票据托收及贴现收入增加,原料、燃料等现汇支出减少所致。

运营效率层面,联科科技总资产周转率为0.79次,同比下降11.04%,该指标已经连续三年下滑,2023年至2025年公司总资产周转率分别为0.89次、0.88次、0.79次,显示出公司整体资产的运营效率持续走低,单位资产的创收能力有所减弱。

记者:张嘉怡

财经研究员:邱利