根据评估方法的不同,标的资产各部分设置了差异化的业绩补偿措施。

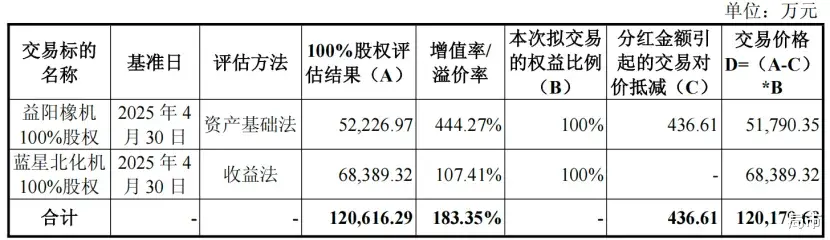

1月9日晚,中化装备(600579.SH)发布重组草案,宣布以12.02亿元总对价购买母公司中国中化旗下两项资产,分别是益阳橡胶塑料机械集团有限公司(下称“益阳橡机”)100%股权、蓝星(北京)化工机械有限公司(下称“北化机”)100%股权。

本次交易构成重大资产重组,亦构成关联交易。收购对价全部以发行股份支付,附带业绩承诺和减值补偿措施。

1月12日,草案发布后首个交易日,中化装备股票以涨停报收,收盘价9.37元/股。本次重组股份发行定价为6.12元/股,相比现价折价率为35%。

01

—

标的公司之一存在出资瑕疵

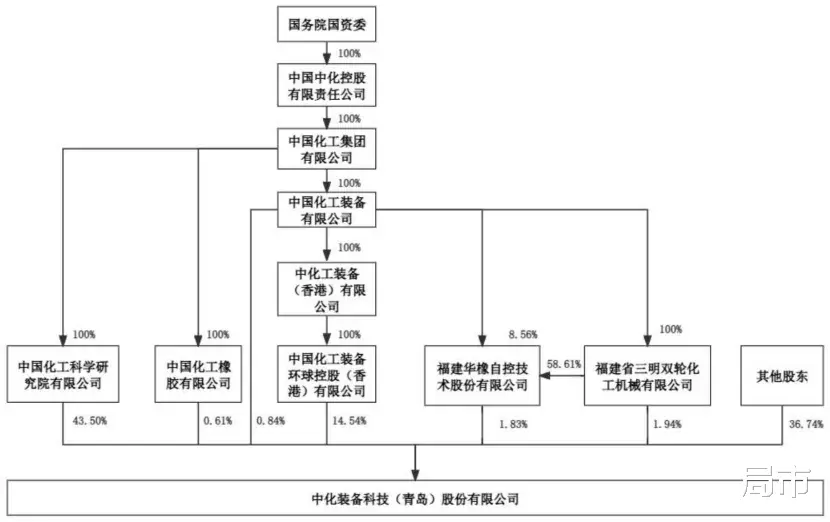

中化装备的控股股东为装备环球,间接控股股东为中国中化。本次发行股份购买资产的交易对方——装备公司、蓝星节能均为中国中化控制的企业。装备公司、蓝星节能分别持有益阳橡机、北化机100%股权。

本次交易对标的资产之一的益阳橡机,此前已由中化装备托管经营。本次交易对其采用资产基础法估值,100%股权评估值为5.22亿元,增值率444.27%,抵减分红金额后实际交易价格为5.18亿元。

对另一标的资产北化机则采用收益法估值,增值率107.41%,交易价格为6.84亿元。

值得一提的是,蓝星节能2015年7月从其母公司中国蓝星受让北化机100%股权,当时的股权转让价格为8.11亿元,本次重组的交易对价低于当时的转让价。但截至报告书签署时,蓝星节能尚未将这笔股权转让款支付给中国蓝星。

为此,中国蓝星出具书面确认函,确认其与蓝星节能之间针对北化机100%股权转让交易不存在争议和纠纷,其不会因蓝星节能未支付股权转让价款而追究其责任,且不会影响蓝星节能与中化装备的本次交易。

02

—

设置差异化业绩补偿方式

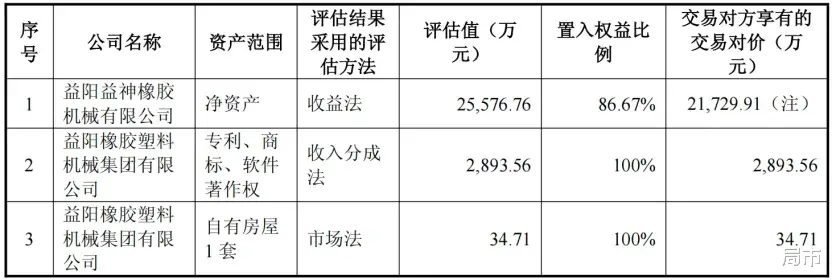

虽然益阳橡机采用资产基础法评估,但其部分资产及子公司选取了收益法等基于未来收益预期的方法、市场法作为评估结果,因此这部分资产也需要承担业绩补偿。

其中,益阳橡机的子公司益神橡机采用收益法,益阳橡机的专利、商标、软件著作权等无形资产采取收入分成法,自有房屋则采用市场法估值。

这三类资产根据评估方法的不同,分别采取了差异化的业绩补偿方式。

子公司益神橡机根据业绩预测作出净利润承诺,即2026年至2029年承诺净利润数不低于分别不低于1709.23万元、1822.91万元、1792.11万元、1808.89万元。

专利等无形资产的承诺收入分成额合计数分别不低于890.09万元、695.73万元、529.23万元、419.83万元。

而采用市场法评估的益阳橡机自有房屋资产则对应减值测试补偿。

以上业绩补偿均由益阳橡机的股东装备公司承担。

而采用收益法估值的另一标的资产北化机,其业绩承诺由持有100%股权的蓝星节能承担。根据业绩预测指标,北化机及其控股子公司蓝钿公司,2026年至2029年承诺净利润合计数分别不低于5912.02万元、6170.09万元、6213.13万元、6563.56万元。

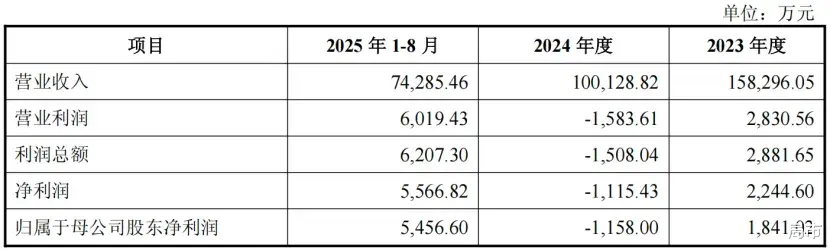

根据披露的合并报表,北化机2024年净利润曾亏损1115万元,但在2025年扭亏为盈,1-8月已实现净利润5567万元。

03

—

募资补流偿债触及25%上限

本次重组,中化装备计划配套融资不超过3亿元,将全部用于补充上市公司或标的公司流动资金或偿还债务。

截至2025年三季度末,中化装备资产负债率为55.35%。但在一年前,这一指标曾高达87.16%。

2025年末,中化装备通过资产重组,将当时的控股子公司装备卢森堡对中国中化旗下另一企业装备香港的负债合计4.78亿欧元进行转股,债转股完成后公司负债水平得以大幅下降。

而重组草案披露的标的资产财务数据显示,截至2025年8月31日,益阳橡机资产负债率79.62%,北化机资产负债率68.84%,均有一定债务压力。

根据重组配套募资的相关法规,《监管规则适用指引——上市类第1号》规定:募集配套资金用于补充公司流动资金、偿还债务的比例不应超过交易作价的25%;或者不超过募集配套资金总额的50%。

根据上述规定,中化装备配套募集资金3亿元用于补充流动资金或偿还债务,未超出交易作价12.02亿元的25%,但也已接近规定的上限。况且,将100%配套资金用于补流偿债,在实际重组过会案例中较为少见。

不过,在重组草案中,中化装备亦表示,若证券监管机构的最新监管意见发生调整,则上市公司可根据相关证券监管机构的最新监管意见对本次募集配套资金相关事项进行相应调整。

本文不构成投资建议。市场有风险,操作需谨慎。