国产芯片并不缺故事,但资本市场已经开始变得挑剔。

2025年冲刺IPO的芯片企业中,GPU厂商频频敲钟,而长期押注CPU路线的,只剩下兆芯仍在排队之中。

同样是在今年6月,兆芯集成、摩尔线程、沐曦等多家芯片企业几乎同时递交IPO申请。几个月过去,前两家GPU厂商已相继上市,唯独兆芯仍未走到终点。

这并非偶然。

GPU承载的是算力扩张与AI需求释放带来的确定性增长;而CPU对应的,则是更漫长的技术积累周期、更高强度的持续研发投入,以及难以迅速兑现的商业回报。

更现实的问题在于,兆芯所坚持的这条CPU路线,正同时承受技术与市场的双重挤压:一方面,产品性能难以对标国际主流x86处理器;另一方面,价格却并未形成竞争优势。

目前,AMD锐龙5 5600G的市场售价多在840元左右,而兆芯KX-7000的售价接近1900元。在性能未能拉开差距的前提下,这一价格结构,本身已削弱了其在市场中的说服力。

中国芯片企业上市潮过去一年,中国芯片行业迎来了一轮明显的上市潮。

从设计公司到算力企业,不少厂商都在推进IPO进程。其中,最受关注的,无疑是GPU厂商。

摩尔线程是最典型的例子。

上市首日股价一度站上650元/股,随后连续多日上涨,盘中最高触及940元以上,较发行价涨幅超过600%,总市值一度突破4400亿元。

类似的故事,还在反复上演。

天数智芯、壁仞科技、沐曦、燧原科技等厂商接连进入公众视野,国产算力赛道的叙事,在资本市场中被迅速放大。

但如果把视角拉远一点,会发现一个颇为反常的现象。

在这轮芯片上市潮中,几乎看不到CPU厂商的身影。

据公开资料统计,2025年全年,真正推进IPO进程的CPU企业,仅有兆芯一家。

这并不是因为CPU不重要。

恰恰相反,从计算机体系结构来看,计算机的五大组成部分中,CPU直接承担了“运算器”和“控制器”两项核心职能,而GPU只是计算单元的一种加速器。

问题不在技术,而在商业。

本月,黄仁勋在一场公开露面中表示自己不确定CPU在未来以加速计算和人工智能为主导的智能时代中,是否还有存在的必要性。

毕竟,在资本市场眼中,GPU代表的是算力爆发、AI叙事和确定性的需求增长。

而CPU,意味着漫长的研发周期、生态壁垒、和并未明显增大的市场需求。 也正因如此,当GPU成为上市潮的主角时,CPU反而集体沉默。

在这样的背景下,兆芯的出现,本身就值得被单独拿出来讨论。

一张过期的“入场券”兆芯所选择的,是一条最接近“正统CPU”的道路。

这条路并不取巧,也不轻松。

与GPU可以依托单一应用场景迅速放量不同,CPU的竞争,从一开始就被锁定在体系、生态与长期演进之中。

据国金证券统计,全球PC市场中,X86架构长期占据着近90%的市场占有率。

来源:国金证券

这决定了一个现实:如果希望被广泛采用,就几乎绕不开x86。

然而,X86架构的核心专利长期掌握在英特尔手中,其他厂商若想进入这一体系,需要得到授权方的许可。

在国内,真正获得实质性x86授权的企业仅有2家,兆芯便是其中之一。因此,兆芯一度被视为“有入场券”的国产CPU厂商。

但问题也恰恰出在这里,这张入场券,并非永久有效。

早在2018年4月,兆芯的X86授权便已过期。这意味着兆芯无法再获得英特尔2018年4月之后的新x86专利授权。

在无法获得后续核心技术迭代的情况下,其产品体系被锁定在较早期的架构代际之中,与国际主流CPU的技术差距不断拉大。

这种差距,并不只是参数层面的落后,而是体系性的代差。

更令人困惑的是,在技术代差持续扩大的背景下,兆芯的研发投入却呈现下行趋势。

来源:兆芯招股说明书

与此同时,公司的经营表现并未因投入收缩而改善。

2022至2024年间,兆芯净亏损从7.27亿元扩大至9.51亿元,三年累计亏损达23.54亿元;2025年上半年再次亏损4.27亿元。同期,毛利率从2022年的38.79%下滑至2025年上半年的14.67%,显著低于海光信息、龙芯中科等同行。

公司将亏损原因归结为研发投入较高,但这一说法,与研发投入持续下滑的现实之间,显然存在张力。

作为CPU厂商,兆芯必须持续投入,才能维持架构适配、生态兼容与产品迭代这条本就漫长的技术路线。

但在核心授权已经终止、架构代际被锁定的前提下,公司经营状况还在不断恶化、研发投入正在不断缩水,这将难以真正缩小与主流CPU的代际差距。

那么,基于既有代际所打造的CPU,市场究竟为什么要买单?

市场凭什么买单在芯片玩家眼里,CPU的价值从来不是“是否国产”,而是两个最基本的变量:性能和成本。

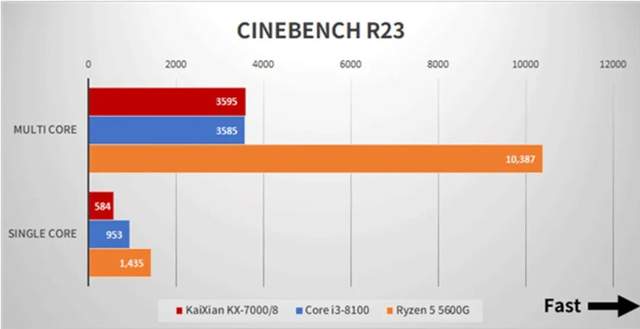

以性能为例,日本权威硬件评测平台PCWatch曾对兆芯最新一代桌面处理器KX-7000进行测试,并将其与英特尔第八代酷睿i3-8100以及AMD锐龙5 5600G进行对比。

测试结果显示,在多核性能上,KX-7000略高于入门级的i3-8100,但与定位中端的锐龙5 5600G仍存在明显差距;在单核性能方面,则全面落后于上述两款产品。

换言之,兆芯当前的性能水平,既难以对标主流x86处理器,也难以在与部分已上市多年的海外型号对比中占据优势。

问题并不止于性能本身,还在于性能所对应的价格。

目前,AMD锐龙5 5600G的市场售价多在840元左右;而兆芯KX-7000的售价则在1900元上下。

这一数字背后,意味着用户需要为一颗性能并不领先的CPU,支付远高于国际成熟产品的单位算力成本。

原因在于,英特尔、AMD等厂商,依托数十年供应体系,使得它们可以在保持性能领先的同时,持续压低单位价格。

相比之下,兆芯既缺乏规模优势,也难以通过技术代际缩小差距,却必须承担完整的研发、流片和生态适配成本。这种结构性劣势,最终只能体现在价格上。

尽管说,“国产替代”当然重要,但市场并不为情怀定价。

当性能无法领先、成本难以下探,一颗“正统却过时”的CPU,很难说服市场为情怀支付溢价。

结语授权已过期、架构落后至少三代、规模效应无法形成,兆芯即便成功站上资本市场,也仍需面对一个比IPO更严峻的考验:它的产品,是否真的被需要。

否则,上市只能解决融资问题,却无法解决价值问题。

而对于CPU这样一个长周期、重资本、强生态的产业而言,

价值一旦无法自证,时间就不再是朋友。

评论列表