就是在很现实的感慨负债者心态压力。漫长的人生岁月中,对于大部分百姓的职业变化并非一成不变,同时每个月的房贷信贷却依旧雷打不动。负债有上限。百姓年收入有限,又没有额外资产,那么个人能承受的债务总额是有上限!

当超过这个限度时,当事人的月利息和各种维护手续费,就是连本金都无力偿还,之后债务将长期滚雪球永远还不完“越滚越大”。合理月收入的负债比例,随机游程重复总提的基本公式,就是三年以上平均月收入不要各种信贷(包括房贷)总和超过50%!像房贷那种超长期负债不应超过月收入1/3才行!

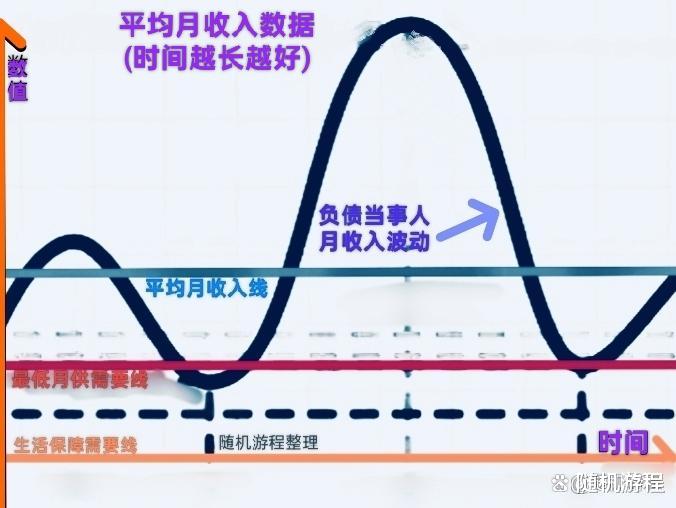

就算再低月供有吸引力,但面对几十年如一日的房贷心理压力人会越来越感觉很累。在收入稳定时还可能不易察觉,但当面临失业时期就会变得异常沉重感觉。信贷上限的基本公式:负债上限 = 月平均可支配收入 ÷ 月化利率。临界点就是这数据,当事人每年把所有收入都拿来还利息也一样负债越来越多失控。对于我们百姓,大致上就在1/1.5%=66倍左右。别看银行贷款说如何如何的低利息,办理手续费和隐形利息最后一样结果。

记住,人生财运总是“潮起潮落”,只能用多年平均收入做未来评估!人生道路,时好时坏,同样经济发展总是潮起潮落,可短短几年时间,经济形势急转直下,那些做长期房贷的,二十年甚至三十年房款的人在当下面临降薪及被裁员的困境,极大的失业风险要社会普遍消费降级。此前负债压力,都表现突出了。人活着,不可能十全十美,发现负债要失控,最佳建议就是“悬崖勒马”强化开源节流,甚至需要家里支援才能解决利滚利加速问题。