出品:山西晚报·刻度财经

不良贷款率逐年提升,微众银行靠催收保障业绩?

在巨大的流量浇灌下,“微粒贷”成了国内耳熟能详的金融产品,背后的微众银行也以此获得大规模营收和利润,长期稳坐民营银行“龙头”位置。

然而近年来,这家以“普惠金融”为标签的明星银行却因暴力催收和业绩下滑陷入争议。

根据半年报数据,2025年上半年微众银行实现营业收入189.63亿元,同比减少3.44%;净利润55.66亿元,同比大幅下滑11.86%。这是该行自2014年成立以来,首次出现营收与净利润同步下降的情况,标志着其此前多年的高速增长态势正式终结。

图源:微众银行2025年半年度报告

和业绩一同下滑的还有银行口碑。

不久前,据凤凰财经多家媒体报道,上海张女士等用户因逾期遭遇“假律师”堵门、社交账号恶意评论轰炸,而涉事催收机构在中国律师网中也“查无此人”。

不只是这一起事件,在涉及银行违规催收的投诉频繁出现在消费者投诉平台,以“微粒贷”为代表的信贷业务引发大量消费者投诉,投诉量超过2.6万条。再翻看该行的违规记录,微众银行因违规问题自2022年起已经连续四年收到监管罚单。

微众银行的“普惠金融”使命与实际经营乱象间的矛盾日益凸显。

01

深陷违规泥潭

微众银行的风险管控漏洞是导致其频繁暴力催收的主要原因。

2014年,微众银行以第一家民营银行的身份成立,在个人金融领域和企业金融领域(中小微企业)开展放贷业务。

图源:微众银行官网

城市中低收入以及偏远、欠发达地区的人群是微众银行的重要目标客群,针对这些潜在受众,微众银行先后推出了随借随还的小额信贷产品“微粒贷”“微车贷”“微账户”和“微众银行财富+”等产品。

针对企业客户,推出了“微众企业+”金融服务品牌。

但无论是个人金融,还是企业金融业务,微众银行都存在合规风险。自2022年以来,微众银行就以每年至少一次的频率收到监管部门开出的罚单。

2022年6月,由于租金贷贷后管理不到位,微众银行被深圳银保监局罚款40万元。此次违规暴露出其在特定场景贷款的后续风险管控环节存在漏洞。

2023年8月,由于汽车贷款首付资金及附加消费贷款用途审核不到位,且商用车贷款金额审核不严,微众银行被国家金融监督管理总局深圳监管局罚款120万元。时任直通车项目团队成员杨培宇、汽车金融部副总经理张璐分别被警告并罚款5万元。

但这两次处罚仍未能让微众银行在合规层面有大的飞跃。

2024年9月,微众银行迎来成立以来金额最高的一笔处罚。

因为违反账户管理规定、未按要求履行客户身份识别义务、未妥善保存客户身份资料和交易记录、未按规定报送大额交易或可疑交易报告,以及与身份不明的客户进行交易,中国人民银行深圳市分行对微众银行予以警告并罚款1387万元,时任法律合规部总经理李某峰等5名相关责任人也一同被罚款,累计罚款金额达24.75万元。

图源:国家金融监督管理总局

今年10月,微众银行又因为客户授信风险管理、手续费管理违规,以及现场检查发现问题整改落实不到位,收到了监管部门“每年一罚”的罚单,被国家金融监督管理总局深圳监管局罚款105万元。微众银行风控漏洞迟迟补不上既有环境因素的影响,也与其商业模式有关。

02

不良贷款率逐年提升

微众银行凭借流量红利,以及此前经济上行、消费升级的环境加持,该银行从2016年至2022年始终保持着营收和利润的双增长,尤其是刚成立的前几年,两项数据的增速异常迅猛。

但随着这两年市场增量触顶、客户增长停滞,微众银行进入了瓶颈期。为了避免收入缩减,该银行似乎对个人和企业客户进一步降低了审核门槛。自2022年起,微众银行每年都会因合规问题收到监管部门的罚单。

微众银行2024年年报也侧面透露出银行放贷政策的宽松。

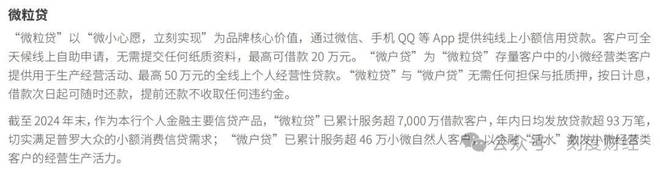

微粒贷作为微众银行个人金融主要信贷产品,截至2024年末已累计服务超7000万借款客户,年内日均发放贷款93万笔。而在微粒贷客户中,有约18%客户是无人行征信记录的“首贷户”。

图源:微众银行2024年年度报告

对于互联网银行来说,这一举措在行业早期可以帮助自身扩大规模,但在当前消费萎缩的背景下,这些用户却属于高风险群体,合规风险骤然增加。

2019年,微众银行客群下沉的“双刃剑”已经开始显露。

当年,微众银行虽然以全年营业收入148.7亿元,净利润39.5亿元的业绩实现了同比双增长。但是这些在城市中拿着低收入以及偏远、欠发达地区的个人客户,已经在向“偿债困难户”转变。

数据显示,2019年,微众银行的不良贷款率从2018年的0.51%大幅攀升至1.24%,并在之后的时间里不断上涨,而该行的拨备覆盖率(实际计提贷款损失准备对不良贷款的比率)却逐年下行,风险抵补能力回落。

在不良贷款率升至1.44%的背景下,微众银行在2024年首次出现营收下滑情况,全年实现营业收入381.28亿元,同比减少3.13%;净利润也近乎停止,同比仅增长0.81%至109.03亿元,和此前多年的高速增长形成鲜明反差。

图源:微众银行2024年年度报告

至此,高度依赖“微粒贷”利息收入的微众银行,在手续费及佣金上已连续三年呈下滑态势,个人有效客户数的增长幅度也大幅放缓。

2025年上半年,该问题进一步加剧,不良贷款率攀升打破历史纪录达到1.57%,拨备覆盖率则降至292.86%。营业收入与净利润首次同步下降,分别同比下滑3.44%至189.63亿元,同比下滑11.86%至55.66亿元。

图源:微众银行2025年半年度报告

这标志着其此前多年的高速增长态势正式终结。

为了拿回放出去的钱,微众银行在这些关键时间点开启暴力催债模式,随即陷入舆论漩涡,成为各大媒体争相报道的对象。

即便是在今年10月1日《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(以下简称“助贷新规”)正式落地实施后,仍有大量涉及银行违规催收的投诉频繁出现在消费者投诉平台,其中有关微众银行旗下微粒贷催收的投诉数量超过2.6万条。

03

催收成业绩保障?

催收似乎已经成为微众银行业绩保障的“地基”。

2025年9月,微众银行公开了渠道合作机构名单。在这份名单中,共有18家营销获客机构、44家担保增信机构以及320家催收机构。对比之下,催收公司在数量形成压倒性优势,催收机构几乎遍布全国各地。

商业银行与催收机构合作是正常现象,但据凤凰财经等媒体报道,微众银行在催收中存在对借债人私人社交账号下进行“评论轰炸”,并且上门出具律所的“催告函”等暴力催收。

暴力催收在一定程度上能够保障商业银行的催收效率和回款率,但却属于违规行为。

今年10月,“助贷新规”出台,给违规行为再上一道枷锁,也加大了微众银行的业绩压力。按照规定,所有商业银行都要对助贷合作机构(含营销、增信、催收)实行“总行集中审批+名单制管理”,且需“从严开展尽职调查”。

例如,微众银行在2025年9月披露的382家合作机构(18家营销、44家增信、320家催收)中,如果存在“无资质操作”“违规外包”等资质不达标的合作机构,就需按新规淘汰不合规机构,重新筛选合作对象。

11月,微众银行更新合作机构名单,其中催收服务机构数量有所减少,下降到了281家,这必然会加大微众银行的业绩压力。

另据大众新闻报道,在不久前的女子微粒贷逾期遭催收方堵门的事件中,被催收的微粒贷女客户收到的“催告函”仍然是由在微众银行合作机构名单中查不到的律师事务所发出的,在中国律师网中也“查无此人”。

在越来越多的暴力催收投诉爆出后,微众银行在今年12月15日,也就是微众银行成立的第十一年发表文章称,自身始终将“让金融普惠大众”的使命深植发展基因。

图源:微众银行公众号

文章强调微众银行已经累计服务超4.3亿个人客户,其中约18%为无人行征信记录的“首贷户”,能够满足每个人的消费需求,却没有提到这些无人行征信记录的“首贷户”存在的风险。

不过,在“助贷新规”的落地与监管力度的持续加码下,行业已经产生了明确的合规红线,这正在倒逼微众银行重新审视自身的发展路径。

对于微众银行而言,成立十一周年既是里程碑,更是转折点。

未来,能否以刮骨疗毒的决心整改合规问题,以科技赋能提升风险管控能力,以负责任的态度规范催收行为,不仅关乎自身的品牌声誉与市场地位,更将为民营银行行业的健康发展提供重要借鉴。

金融的核心是风险,普惠的前提是合规,只有守住这两条底线,微众银行才能真正摆脱当前的发展困境。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经