作为创业板首家获受理的未盈利企业,深圳大普微电子股份有限公司(以下简称“大普微”)将迎来IPO大考。12月18日,深圳证券交易所官网显示,深圳证券交易所上市审核委员会将于12月25日召开2025年第34次上市审核委员会审议会议,审议的发行人为大普微。

此次IPO,公司拟公开发行不超过4362.16万股,募集资金约18.78亿元,主要用于下一代主控芯片及企业级SSD研发及产业化项目、企业级SSD模组量产测试基地项目以及补充流动资金,上述项目拟投入募资额分别为9.58亿元、2.20亿元和7.00亿元。

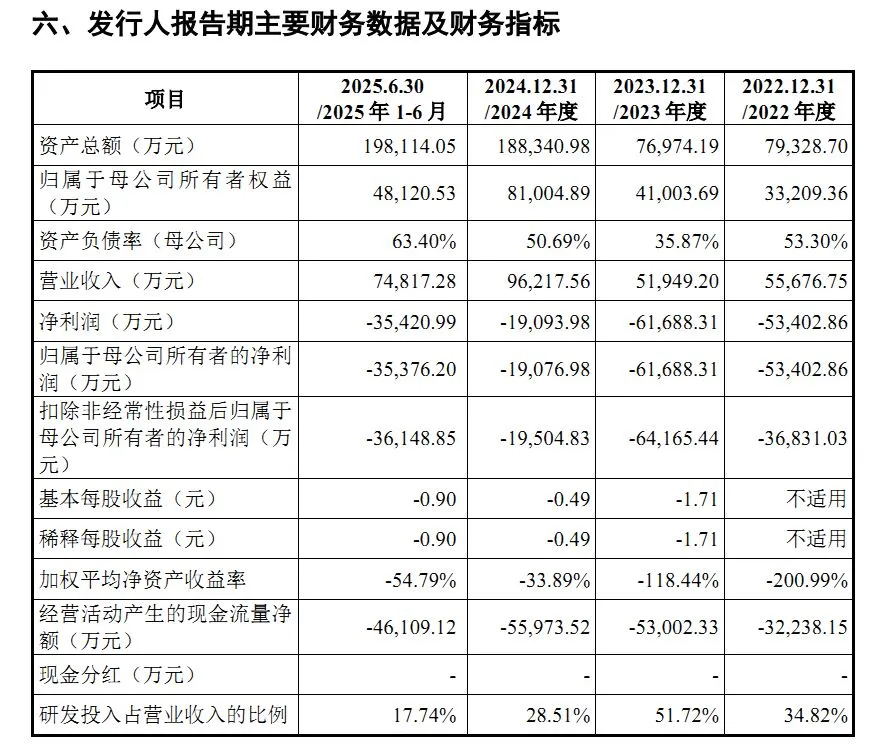

募资7亿元“补血”的背后,是大普微深陷亏损泥潭,三年半累计亏损近17亿元,且经营性现金流连年为负,三年半累计净流出18.73亿元,反映公司自身“造血”能力不足;亏损窟窿持续扩大的同时,短期债务压力也急剧攀升,2023年至2025年上半年,公司短期借款从0.50亿元飙升至5.56亿元,但截至2025年6月底,公司账上的货币资金仅有2.71亿元,资金储备较少,短期偿债压力凸显。

客户与供应商集中度“双高”

作为创业板首家亏损的拟IPO企业,大普微能否闯关成功备受市场关注。公开资料显示,大普微主要从事数据中心企业级SSD(固态硬盘)产品的研发和销售,是业内领先、国内极少数具备企业级SSD“主控芯片+固件算法+模组”全栈自研能力并实现批量出货的半导体存储产品提供商。目前,公司已覆盖的下游客户和最终使用方包括:字节跳动、腾讯、阿里巴巴、百度、新华三、联想等互联网、云计算、服务器和AI企业。

值得关注的是,大普微的客户结构呈现高度集中态势。招股说明书显示,2022年至2025年上半年,公司对前五大客户的销售额分别为4.34亿元、2.80亿元、5.51亿元和5.12亿元,占当期营业收入的比例分别为77.90%、53.97%、57.22%和68.40%。

不仅客户集中度较高,大普微对前五大供应商也较为依赖。2022年至2025年上半年,公司对前五大供应商采购金额分别为8.34亿元、7.00亿元、16.61亿元和8.18亿元,占当期采购总额的比例分别高达98.13%、96.30%、97.31%和92.39%。其中,报告期内公司对第一大供应商世平国际(香港)有限公司采购金额分别为7.18亿元、4.55亿元、11.31亿元和5.94亿元,采购占比分别为84.49%、62.56%、66.26%和67.02%,存在向单一供应商采购占比超过50%的情形。

图片来源:大普微创业板首次公开发行股票招股说明书

不仅如此,大普微还是一家设置有特别表决权的公司,在特别表决权机制下,实际控制人杨某飞通过大普海德、大普海聚合计控制公司66.74%的表决权。招股说明书显示,目前实际控制人杨某飞通过大普海德、大普海聚合计控制公司16.71%的股份。这意味着实际控制人持股比例仅为16.71%,但掌控公司超六成的表决权。

三年半亏损近17亿元 未分配利润为负

作为“硬科技”企业,大普微深陷亏损泥潭。招股说明书显示,大普微三年半累计亏损16.96亿元。具体来看,2022年至2024年,大普微的营业收入分别为5.57亿元、5.19亿元和9.62亿元,归属于母公司所有者的净利润分别为-5.34亿元、-6.17亿元和-1.91亿元。到了2025年上半年,公司实现营业收入7.48亿元,而亏损扩大至3.54亿元,公司预计2025年较上一年亏损增加。

图片来源:大普微创业板首次公开发行股票招股说明书

对于公司尚未实现盈利的原因,大普微在招股说明书中解释称,主要系公司研发投入较高、发展早期议价能力有限、存储行业周期波动影响和公司股份支付费用处于较高水平等因素所致。

大普微预计最早于2026年整体实现扭亏为盈,但这个“扭亏为盈”预期,基于公司营业收入保持增长、毛利率提升、期间费用率降低、资产减值损失规模处于较低水平等一系列前提。

另外,截至2025年6月底,公司未分配利润为-9.45亿元,存在未弥补亏损,预计短期内无法进行利润分配,对投资者的投资收益造成一定影响。

值得注意的是,市场份额也暗藏隐忧。2024年大普微营业收入达到9.62亿元,尽管保持了85.21%的增速,但市场份额却出现下滑的情况。

根据IDC在2025年5月发布的《中国半年度企业级固态硬盘市场(2024下半年)跟踪》报告,大普微在中国企业级固态硬盘市场的份额排名从2023年的第四降至第五,在国内企业中由第二变为第三。市场份额的下降,意味着大普微在竞争激烈的企业级SSD市场中面临更大的压力。

短期借款激增 资产负债率高达75%

盈利能力方面,招股说明书显示,2022年至2025年上半年,公司毛利率分别为-0.09%、-27.13%、27.28%和-0.73%,毛利率的波动剧烈,最高值与最低值之间相差超过54个百分点。报告期内,公司主营业务毛利率分别为0.46%、-26.36%、27.26%和-0.75%,主要系公司处于业务发展早期,经营规模相对较小、上下游议价能力有限,加之半导体存储产业天然存在周期性和毛利率波动特征。

图片来源:大普微创业板首次公开发行股票招股说明书

另外,大普微的经营性现金流在持续恶化,2022年至2025年上半年,公司经营活动产生的现金流量净额分别为-3.22亿元、-5.30亿元、-5.60亿元和-4.61亿元,反映公司自身“造血”能力不足,依赖外部融资,三年半累计净流出18.73亿元,进一步加剧了资金链压力。

经营性现金流连年“失血”的同时,公司短期债务压力也在急剧攀升。招股说明书显示,公司短期借款从2023年的0.50亿元增长至2024年的1.94亿元,增幅高达287.46%,到了2025年上半年这一数据更是飙升至5.56亿元。

同时,应付票据及应付账款也从2023年的2.01亿元大幅攀升至2025年上半年的8.65亿元,增长了约3.3倍。

截至2025年6月底,公司账上的货币资金仅有2.71亿元,资金储备较少,尚不足以覆盖短期借款及应付票据、账款的合计金额,短期偿债压力凸显。

此外,大普微的资产负债率维持在较高水平,截至2025年6月底,公司资产负债率为75.72%,高于行业平均水平。

记者:贺小蕊

财经研究员:邱利