急于商业化及争夺“大模型第一股”的MiniMax,正面临连续大额亏损,逾23亿美元的对赌赎回压力,新客户增长数大幅下滑,侵权风险,巨头激烈竞争等各方面压力。

作者 | 资市分子

跨年之际,“大模型第一股”争夺战在港股激烈上演。

2025年12月30日,北京智谱华章科技股份有限公司(简称“智谱”)开启招股,拟以116.20港元向全球发售3741.95万股H股,预计最高募资51亿港元,估值达518亿港元。若一切顺利,智谱将于2026年1月8日正式登陆港股主板。

同一天,上海稀宇科技有限公司(简称“MiniMax”)也传来最新进展。MiniMax也将在2026年1月上市,IPO计划募资6亿美元(约47亿港元),确定阿里巴巴和阿布扎比投资局为其关键支持者,IDG、高毅资产及韩国未来资产为基石投资者。

若一切顺利,2021年12月才成立的MiniMax,将成为从成立到IPO历时最短的AI公司。眼下MiniMax似乎晚了一步,但不到最后还难下定论。

智谱、MiniMax同属于Pureplay大模型“独立技术派”((主业聚焦于大模型)),但两家公司所讲的商业变现故事略有差异——智谱专注“To B”的MaaS(模型即服务)模式,MiniMax则坚持更偏向于“To C”的“技术即产品”路径。

2023年以,双方都在加快变现节奏,收入规模快速增长,但“烧钱模式”均无法停止。

2022年至2024年,智谱、MiniMax分别累亏38.87亿、56.53亿元。2025年以来,智谱6个月继续亏23.51亿,MiniMax 9个月亏了35.82亿元。

“血流不止”的两家大模型厂商,都试图在大模型的“风口期”,迅速完成上市融资。

在DeepSeek、OpenAI、Anthropic、豆包、千问、文心一言等国内外具备技术、资金市里的巨头环伺下,智谱、MiniMax能否真正实现长期经济独立,还有待观察。

对面向全球C端用户的MiniMax来说,更是麻烦。2025年9月,因用户使用其视觉生成平台海螺AI产生相关内容,MiniMax遭迪斯尼、环球影业及华纳兄弟探索频道在内的多家美国主要电影制片公司起诉。

01如何与巨头竞争?对投资者来说,风口上的大模型公司亟需证明其商业价值。

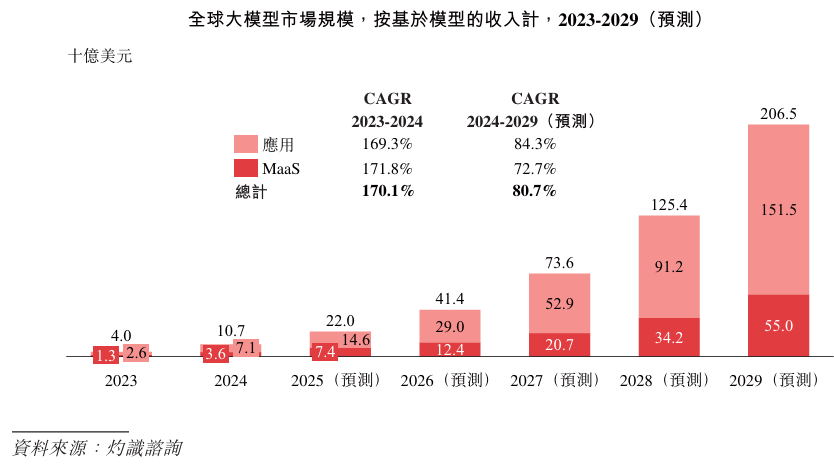

当前,大模型推理成本正稳步下降。GPT-4的每token(词元)成本已下降99%。灼识咨询数据显示,2022年至2024年,业内平均推理成本由约每百万token 20美元降至不到0.1美元,且预计还将以每年约10倍的速度下降。

这一趋势下,处于商业化变现早期阶段的大模型应用市场的商业价值加速释放。

市场预计,全球大模型市场规模2030年将超3000亿美元。以基于模型收入口径计,全球大模型市场将由2024年的107亿美金迅速增长至2029年的2065亿美金。

(MiniMax招股书,“资市会”截图)

这也是闫俊杰2021年11月辞去商汤集团副总裁职务后创立MiniMax的最大动力。

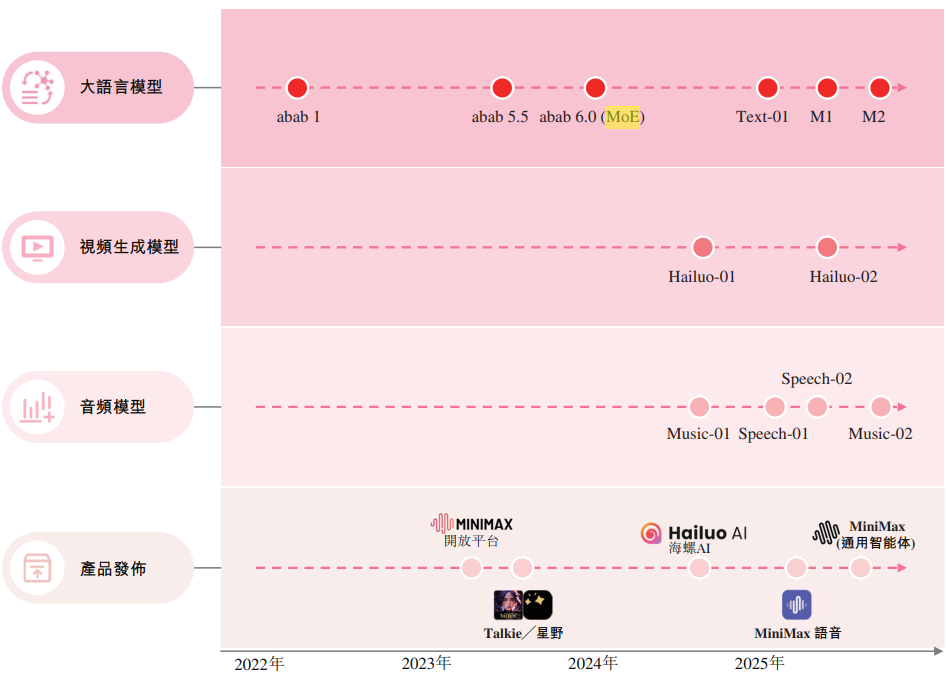

一开始,闫俊杰就给MiniMax定下了全模态模型研发路径,搭建其独特的混合专家(MoE)架构机制,注重文本、语音、视频的协同创新,通过原生产品直接触达用户,形成自主可控的产品生态。

目前,MiniMax已自主研发了MiniMaxM2、Hailuo2.3、Speech2.6和Music2.0等多模态通用大模型,并基于此推出MiniMaxAgent、海螺AI、MiniMax Audio、星野等AI原生产品,此外,还推出面向企业和开发者的开放平台。

2025年,MiniMax加快新品发布节奏:4月发布语音生成模型Speech-02,6月推出大语言模型MiniMaxM1、MiniMaxM2及视频生成模型Hailuo-02。

(MiniMax招股书,“资市会”截图)

公司称,截至2025年9月30日,MiniMax的AI原生产品累计服务超2亿用户、超10万家企业与开发者,覆盖全球200多个国家和地区。

按日均token调用量计算,MiniMax是全世界最大的企业级及开发者开放平台之一。

另据灼识咨询,按2024年全球基于模型的收入计,MiniMax是全球第十的大模型技术公司、全球第四大pureplay大模型技术公司,但市场份额仅0.3%。

不过,排名显示,全球前五的大模型技术公司均为美国公司,市场占有率分别是30.1%、16.9%、8.2%、3.7%、2.8%。排在第8位的是中国公司,市场份额0.5%。

(MiniMax招股书,“资市会”截图)

MiniMax说,鉴于大多竞争对手是拥有广泛资源的大型上市公司,“对一家资源较为有限的初创公司而言,排名全球前十并与这些行业巨头竞争,已是一项了不起的成绩”。

MiniMax也表示,虽已跻身全球第一梯队,但仍面临巨头大厂和垂直玩家的双重夹击,生存挑战不容忽视,市场份额扩张难度极大。

在大厂集中的non-pureplay领域,Microsoft、Amazon、Google、百度、字节跳动、阿里巴巴等大厂凭借资金、生态与流量优势在全模态领域加速追赶。

即便在主营大模型业务的pureplay派,OpenAI、Anthropic等海外巨头已凭借先发优势占据高端C端与B端市场的主要份额。

国内,MiniMax正在与智谱“贴身肉搏”。

竞争不止于此。

多模态被视为未来AI的理想形态,即像人一样能同时理解文字、图片、声音并融会贯通。但文本、语音、图像、视频模型本身属于不同技术体系,每一条路线都意味着长期的算力投入、数据积累与人才配置。

这意味着,MiniMax在每一个细分领域都要面对专业型竞争对手,如文本领域有ChatGPT、文生图领域有Midjourney、音乐赛道有Suno等垂直玩家。

MiniMax凭什么在多个方向同时保持竞争力?

当前,是大模型行业从“百模大战”进入“决赛圈”的关键期,未来将进一步集中,形成“海外巨头+国内大厂+少数独立龙头”的寡头竞争格局。

02加速变现用户,是MiniMax实现商业化变现的大前提。

公司首先用免费的AI原生产品引流。招股书显示,MiniMax用户数从2023年的1114.4万迅速增至2024年的1.15亿,2025年9月底已增至2.12亿户。

其中,平均月度活跃用户数(MAU)由2023年的314.8万增至2024年的1911.1万,2025年9月底达2763.8万户。

Talkie是引流核心。2023年、2024年及2025年前9月,其用户数分别是1044.5万、9605.5万、1.47亿户,平均MAU分别是290.5万、1469.2万、2005.1万户。

(MiniMax招股书,“资市会”截图)

刚积累两年用户,市场仍处于激烈竞争中,MiniMax2023年就开始加快变现节奏:

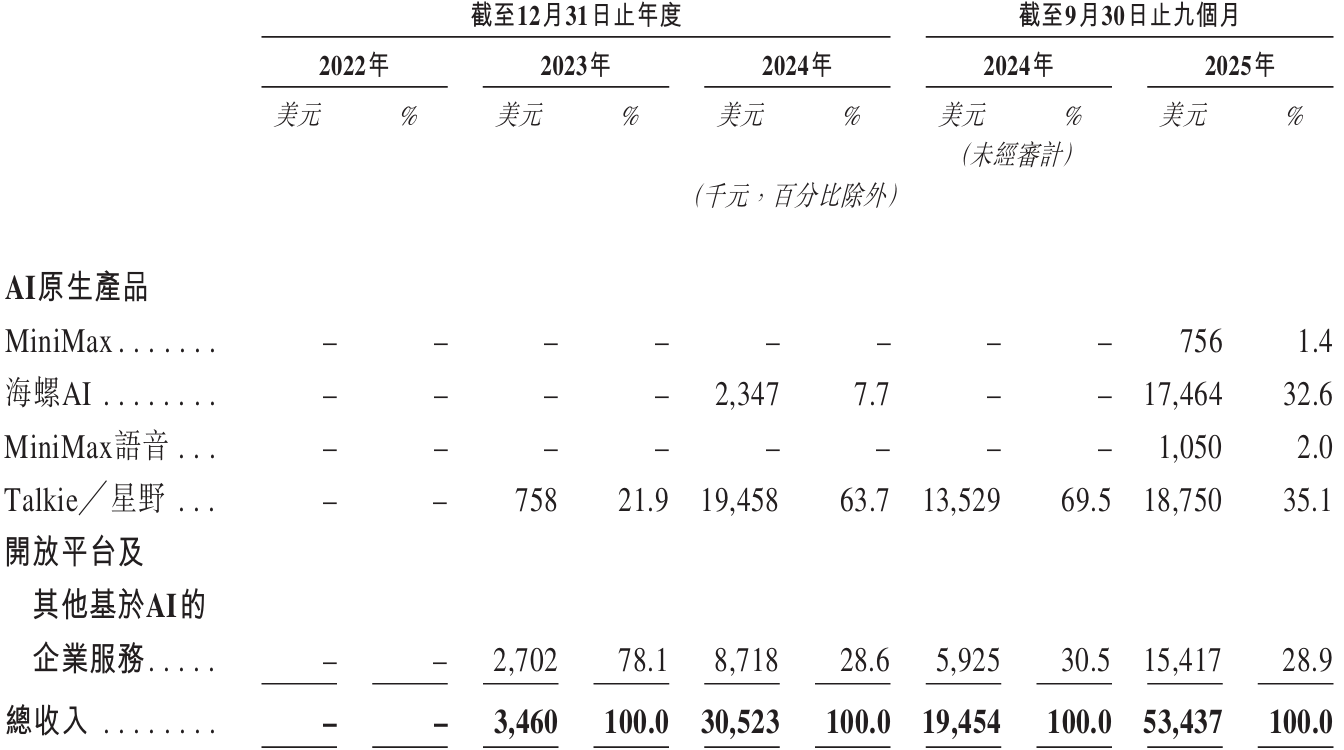

2023年5、6月,开放平台、Talkie开始创收,当年分别带来收入270.2万、75.8万美元;

2024年,公司通过开放平台、Talkie及当年10月开始变现的海螺AI分别获得收入871.8万、1945.8万、234.7万美元;

2025年,更多核心产品启动商业化,通过开放平台、Talkie、海螺AI、MiniMax 语音、MiniMax分别取得收入1541.7万、1875万、1746.4万、105万、75.6万美元。

(MiniMax招股书,“资市会”截图)

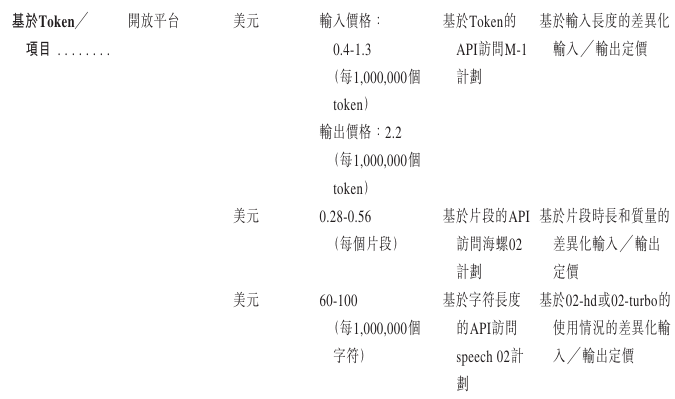

目前,MiniMax收入来源有二:面向消费者的MiniMax、海螺AI、MiniMax语音、Talkie等AI原生产品,开放平台及其他基于AI的企业服务。

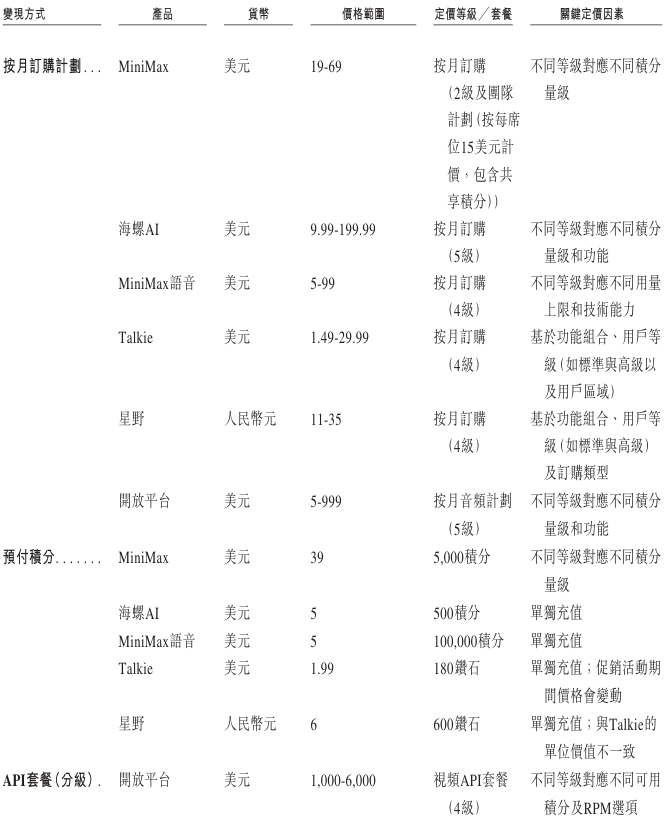

具体方式包括:通过订阅服务、基于token的应用内购买、在线营销服务以及按使用量计费的企业级API服务收费。

(MiniMax招股书,“资市会”截图)

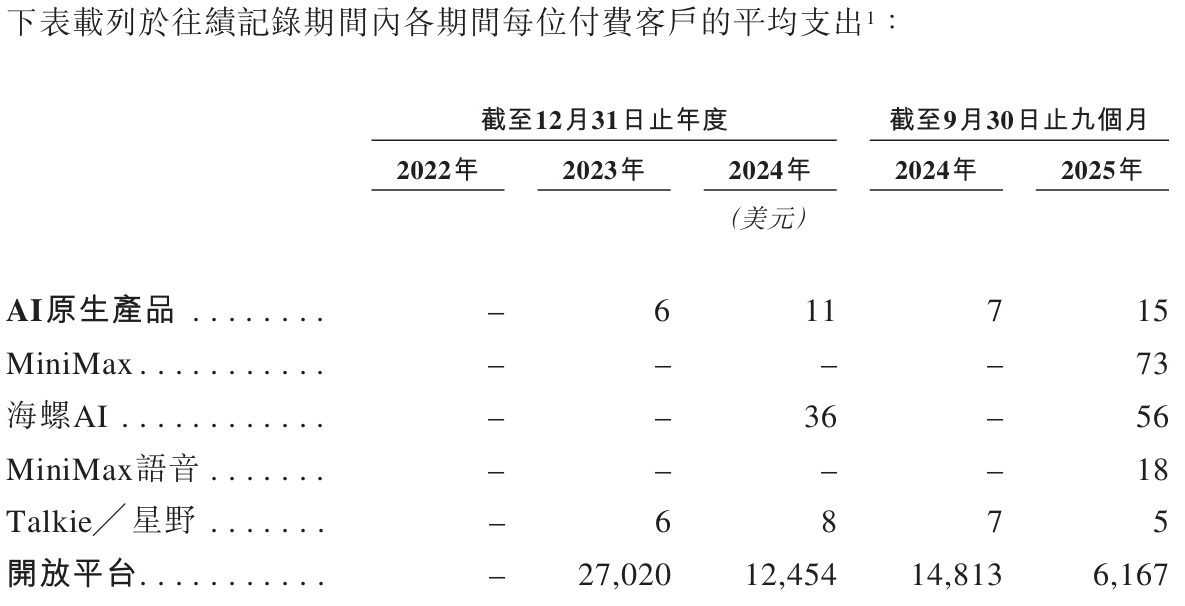

用户付费情况如何?

2023年、2024年及2025年前9月,MiniMax的AI原生产品付费用户数从11.97万增至65.03万、177.16万名,付费客户平均支出由6美元增至11美元、15美元。

期间,API调用价值不低于50美元的开放平台付费用户从2023年的100家增至2024年的700家,到2025年9月底有2500家。

不过,随着企业客户量增加,MiniMax每位付费客户的平均支出有所下降,从2023年、2024年的6美元、8美元下滑至2025年前9月的5美元。

“公司渗透到二线市场,从最初的高支出企业客户发展到接纳平均支出较低的小型客户。” MiniMax解释。

(MiniMax招股书,“资市会”截图)

基于全球C端用户的付费,MiniMax整体收入增长明显。2023年、2024年及2025年前9月,收入分别为346万美元、3052.3万美元、5343.7万美元。

03报告期亏了90多亿一切看起来挺好。然而,随着规模增长,MiniMax却越亏越多。

2022年至2024年及2025年前9月(报告期内),公司分别亏损7372.8万美元、2.69亿美元、4.65亿美元及5.12亿美元,成立以来累计亏损超13亿美元,折合人民币约92.29亿元。

MiniMax预计,截至2025年12月31日止年度的净亏损,将显着增加。

研发投入是最主要“烧钱”项目。

报告期内,MiniMax的研发开支分别是1056万、7000.2万、1.89亿、1.8亿美元,累计约4.5亿美元,占其收入总额的514.87%。主要是因持续投入模型训练涉及的云服务费用。

“该等投资可能在短期内对其盈利能力及经营现金流量产生负面影响,并可能不会产生预期实现的结果。”MiniMax表示。

根据行业惯例,大模型初始研发与训练大约需要2至3年,期间需持续进行研发投资,随后模型与产品才能产生大规模商业价值。

2023年、2024年及2025年前9月,MiniMax训练相关的云服务开支为4720万、1.41亿、1.42亿美元。

销售及分销开支也不小。报告期内,公司该项分别是58.7万、2282.7万、8699.5万、3932.5万美元,分别占收入的659.7%、285%、274.4%及73.6%,累计约1.5亿美元。

未来一段时间,MiniMax的研发、营销投入不会减少。

公司计划在未来五年内继续在全球招聘150名顶级大模型和AI基础设施研究人员、工程师和科学家;并增聘约70名专业人才,以扩充产品开发与商业化团队以及国际销售与营销团队。

报告期内,公司经营活动消耗现金净额分别是1101.9万、6445.5万、2.58亿、2.09亿美元。截至2025年12月31日,公司预期每月现金消耗为2790万美元。

截至2025年9月30日,MiniMax流动负债总额达24.34亿美元,其中流动负债净额13.82亿美元;可用流动资金的现金结余为10.46亿美元,包括现金及现金等价物3.63亿美元、以公允价值计量的金融资产即期部分6.44亿美元,及未动用银行融资3940万美元。

MiniMax赴港上市“输血”的迫切心情可见一斑。

04超百亿的对赌压力除了经营压力,还有资本的压力。

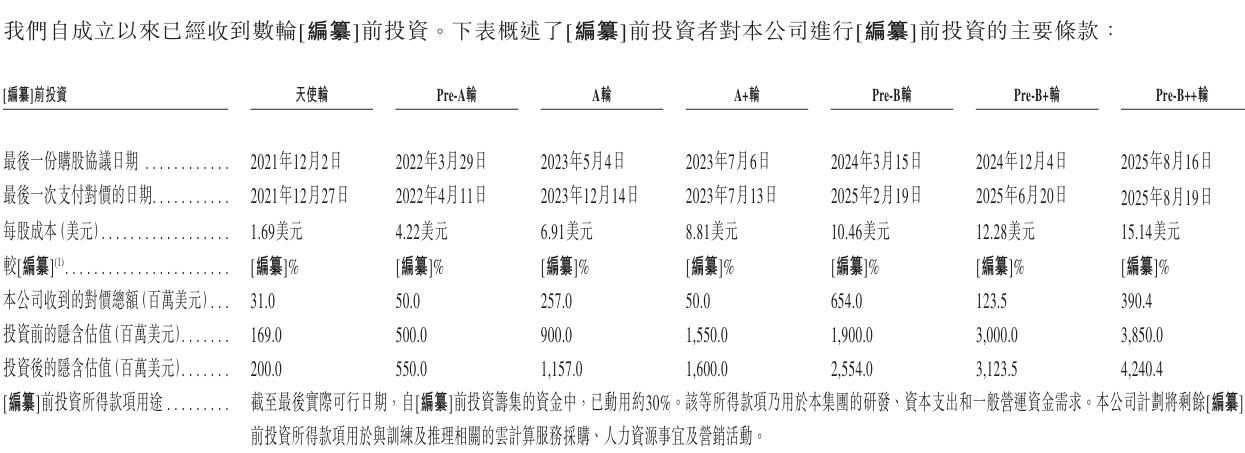

成立以来,MiniMax拿到了上百亿元的明星资本投资。

2021年12月至2025年8月,MiniMax累计进行7轮融资。获阿里巴巴旗下Alisoft China、米哈游(miHoYo)、IDG、腾讯旗下Image Frame、李泽楷旗下盈科集团、小红书、小米、沈南鹏旗下HSG、高瓴资本旗下Miheng、红杉中国等知名机构合计投资15.55亿美元,折合人民币约108.71亿元。

不到五年,公司估值从2亿美元暴涨至42.4亿美元,翻了20多倍,最新估值折合人民币超296亿元。

目前,阿里巴巴、米哈游、IDG、腾讯分别持股13.66%、6.4%、2.8%、2.58%。

(MiniMax招股书,“资市会”截图)

值得关注的是,MiniMax还有上市对赌。

上市前,MiniMax有500万股A类普通股及7410.25万股B类普通股。

到2025年9月底,该公司包含天使轮至Pre-B++轮优先股在内的可转换可赎回优先股增至23.21亿美元,被分类为流动负债。这些优先股在发生特定事项时可赎回,并将在完成上市时自动转换为公司普通股。

报告期内,MiniMax录得金融负债公允价值亏损分别为6050.9万、1.77亿、2.14亿、3.13亿美元。

(MiniMax招股书,“资市会”截图)

05新用户数大幅下滑C端应用路径优势在于,市场天花板高、收入增长爆发力强,但高度依赖团队能否持续打造爆款产品,不确定性较大。

“我们仅在成本效益分析(就用户体验、参与度和收入贡献而言)明显为正的情况下采用应用内广告。”MiniMax称。

对于其他AI原生产品,公司尚未扩大基于广告的变现,因为这种变现模式可能会对用户体验和参与度产生不利影响。

对于商业化变现,MiniMax颇为小心,但该来的还是来了,王牌核心产品Talkie、MiniMax的新用户数出现明显下滑。

2024年,公司新用户数达1.04亿户,较2023年的1100多万户翻了近十倍。2025年前9月,新用户数达9686.9万户。

2023年、2024年,Talkie的新用户数分别为1044.5万、8561万;MiniMax的新用户数分别为68.6万、1285.5万。

但2025年前9月,Talkie的新用户数从上年同期的5512.1万跌至5104.5万,MiniMax则从上年同期的1028.3万腰斩至551.6万。

“我们全面削减了产品组合的整体营销及推广支出,导致MiniMax、Talkie的营销及推广活动均有所减少。”MiniMax将下降主要归因于其战略性调整,“将资源从广泛用户获取转向变现举措,包括优化付费功能”。

(MiniMax招股书,“资市会”截图)

06大客户与供应商重叠据招股书披露,2023年、2024年及2025年前9月,MiniMax来自前五大客户的收入分别为210万、1340万、1160万美元,分别占总收入的60.5%、44.1%、21.7%。

其中,来自第一大客户的收入分别为130万、940万、780万美元,分别占总收入的37.2%、30.9%、14.7%。

公司还存在大客户与大供应商重合的情况。

2023年、2024年及2025年前9月,客户F/供货商K作为MiniMax客户产生的收入分别为零、940万、780万美元,作为供货商涉及的采购额分别是160万、1140万、1140万美元,且期间一直前五大供货商。

同期,客户G/供货商I作为客户产生的收入分别为零、90万、10万美元,作为供货商涉及的采购额分别为150、1530万、400万美元,也是MiniMax2024年五大供货商之一。

07侵权风险“阴云不散”全模态模型的训练需要海量的文本、语音、视频数据,这些数据的收集与使用可能涉及产权及隐私保护问题。

MiniMax坦言,其用于训练大模型的内容或数据、大模型生成的内容,可能面临第三方知识产权侵权索赔。

更大的麻烦在于:C端用户行为不可控,正带来更多经营风险。

“不良的用户行为及对AI原生产品的滥用也可能对用户或第三方造成或据称造成伤害。” MiniMax可能面临潜在争议及责任。

尽管公司称已通过要求用户同意不违规违法、制定黑名单等,实施“通知及移除”政策、投诉及举报机制、加大技术及人工审核等措施,但仍难避免相关风险。

2025年9月16日,针对一发布就实现商业变现的视觉生成平台海螺AI,迪斯尼、环球影业、华纳兄弟探索在内的美国主要电影制片公司,对MiniMax提起民事诉讼,主张根据美国《版权法》直接及间接(包括共同及替代)版权侵权指控。

对此,Minimax表示,“经考虑美国诉讼顾问的意见,董事认为原告在其索赔中完全胜诉并认定我们故意侵犯500项注册作品、导致我们被判处最高7500万美元法定赔偿的可能性极低。”

对于原告所主张的实际损害赔偿及利润返还理论,Minimax董事在考虑美国诉讼顾问意见后认为,确定任何潜在赔偿金额需要大量事实调查并可能涉及专家分析。

Minimax也坦言,倘原告在该诉讼中胜诉,公司可能面临重大经济损失、品牌形象受损等后果,这些后果均有可能对其业务、财务状况及经营业绩产生负面影响。

“我们无法排除原告对本公司提出额外索赔的可能性,无法排除其他企业对公司提出类似索赔的可能性。”

不良用户行为还可能导致平台运营商及其他监管机构加大审查力度,甚至导致其产品遭采取下架、暂停服务、限制分发、年龄限制要求或其他补救措施,这些措施可能严重减少用户获取、参与度及变现能力。

2024年12月,Talkie应用历史版本在若干司法管辖区遭苹果App Store暂时下架,时间约两个月。

虽然MiniMax称,Talkie应用遭下架,并非因产品存在缺陷或存在违法行为,且苹果并未说明下架原因,但这一事件导致Talkie应用的日均下载量较下架前平均水平减少了约1.68万次。

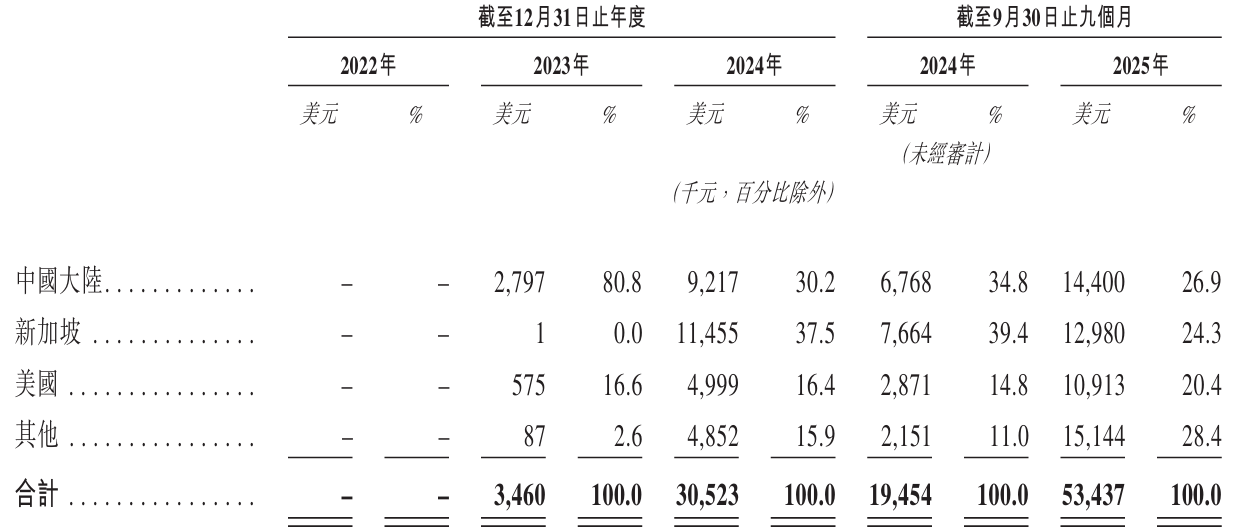

相关风险在其高度依赖海外市场的背景下被进一步放大。2025年前9月,MiniMax超七成收入来自海外。

(MiniMax招股书,“资市会”截图)

当前,全球AI监管政策日趋严格,部分国家对AI企业的技术输出与数据跨境传输存在限制。若未来地缘政治冲突加剧,或海外市场出台更严格的监管政策,MiniMax必将面临更多压力,其海外市场拓展亦将受影响。