曾经的“平民超跑”飞度全年销量不足3000辆,全新纯电SUV P7降价5万元仍难破局,广汽本田正上演了一场合资车企的“滑铁卢”。

2026年1月,当春节错峰为多数车企送来“开门红”时,这家深耕中国市场数十年的合资巨头,却交出了一份刺眼的成绩单:单月终端销量2.76万辆,同比暴跌69.86%,厂家批发销量更是跌至4558辆。

作为广汽集团旗下唯一同比下滑的业务单元,这一数据不仅刷新了其近年来单月销量最低纪录,更与集团内其他品牌的高歌猛进形成了极致的反差,暴露其在行业变革浪潮中深层次的发展危机。

数据不会说谎。广汽集团同期发布的产销快报显示,1月整体销量达11.66万辆。其中,昊铂埃安BU销量2.16万辆,同比激增171.63%;广汽传祺销量2.77万辆,实现了51.06%的同比增长;就连同为日系合资的广汽丰田,也以6.26万辆的销量实现9.82%的正增长。

一边是自主品牌与兄弟车企的加速狂奔,一边是广汽本田的断崖式坠落,这种反差,更加凸显了其自身经营的结构性问题。那么,究竟是什么让这位昔日的合资巨头,在关键时期掉队了呢?

01曾经的辉煌与今日的落差

广汽本田的崩盘绝非一日之寒,而是长期颓势的集中爆发。

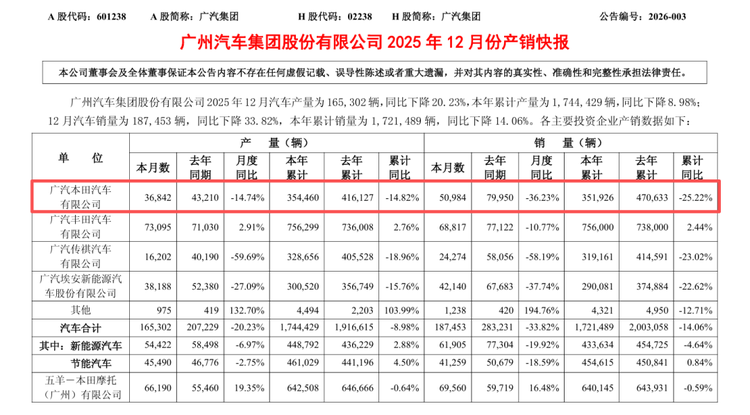

回顾2025年,其全年销量仅35.19万辆,同比下滑25.22%,这已是其连续第五年销量同比下滑。而这一颓势在2026年开年进一步恶化,2.76万辆的单月终端销量,对应去年同期3.83万辆的终端水平,继续缩水27.9%;即便与2025年1月的低迷表现相比,也呈现出加速下滑的态势。

要知道,广汽本田曾是中国车市的“顶流”之一。2020年,它创下了80万辆的年销量纪录,月均销量高达6.7万辆,是如今2.76万辆单月销量的2.4倍。

彼时,雅阁、飞度、奥德赛、皓影等多款车型分别在各自细分市场占据头部位置,其中雅阁长期领跑中型轿车市场,“一车难求”的场景在本田4S店屡见不鲜。凭借省油、耐用的产品标签,广汽本田积累了庞大的用户基础,更一度是广汽集团的“利润奶牛”。

然而,如今的市场格局早已物是人非。2025年,广汽本田的核心燃油车型集体失速:曾经年销超10万辆的飞度,全年累计销量仅2695辆,其中11月、12月连续两个月销量归零,沦为细分市场的边缘车型;高端MPV奥德赛同样承压,2025年11月销量1353辆,同比下滑约49%,在众多自主品牌高端MPV的冲击下,市场份额持续萎缩。

即便2026年1月销量勉强维持在2.76万辆,也完全依赖的是少数车型撑场——雅阁终端销量1.4万辆,占比超50%,皓影销量9426辆,两款车型合计贡献了近85%的销量,其余车型几乎集体“哑火”。

值得注意的是,曾经的标杆雅阁虽守住基本盘,却也是依赖着大幅优惠来维持销量,2025年上半年优惠力度高达4.2万元,其插混版本11月销量仅273辆,新能源化转型尤为滞后。

更值得警惕的是,销量下滑已经影响到了产能。2025年10月,广汽本田正式关闭了年产能5万辆的第四生产线,配合东风本田的产能调整,本田在中国的总产能由149万辆缩减至120万辆,以此应对持续低迷的市场需求。

即便如此,2.76万辆的单月销量,对应10万辆的月均产能(按120万辆年产能核算),产能利用率仅27.6%,产能闲置与市场需求不足的矛盾愈发突出。

02深层次的战略困境

广汽本田的坠落,表面上看是车型竞争力的下降,实际上,是对行业趋势判断失误,以及战略布局滞后导致的结果。

当下中国车市正在经历历史性变革,新能源渗透率突破50%,已经成为主流选择,燃油车市场被持续挤压。而广汽本田在这场变革中,始终处于一种被动跟随的状态,错失了转型的黄金窗口期。

电动化转型迟缓是其最核心的症结。截至2025年底,广汽本田在售车型仍然以燃油车为主,全年仅推出一款纯电车型——广汽本田烨P7。这款定位中型纯电SUV的车型,本被寄予厚望,却未能打开市场。

2025年4月,P7上市首月销量仅437辆,5月销量环比下跌67%至142辆,即便后续推出官方直降5万元的救市措施,将起售价从19.99万拉至14.99万,销量仍难见起色。2025年11月其销量短暂突破1200辆,12月又回落至1060辆,全年销量难以突破5000辆,市场认可度很低。

P7的失败,反映的是广汽本田新能源产品力的整体不足。在自主品牌纯电车型普遍标配智能座舱、高阶智驾功能的当下,P7的智能化配置显得格格不入——其智驾辅助系统升级包(含高速领航辅助和智能泊车辅助)需额外花费1.4万元选装,并且功能精度和响应速度也远不及同价位的自主品牌车型。

同时,在续航、充电效率等核心指标上,P7也缺乏竞争力,难以满足消费者对新能源车型的核心需求。这种在智能化、三电技术等核心技术上缺乏竞争力的产品,显然无法适配当下的汽车市场。

与此同时,其赖以生存的燃油车基本盘也在逐渐崩塌。随着新能源车型价格下探,A0级、A级等主流燃油车市场首当其冲,2025年1-7月A0级轿车市场新能源渗透率已接近100%,飞度所在的细分市场被比亚迪海鸥、五菱缤果等车型全面占领。

而广汽本田对燃油车的更新迭代缺乏诚意,多年来仅做小修小补,在动力性能、智能化配置等方面与自主品牌燃油车差距不断拉大,原本“省油、耐用”的优势,也在新能源车型使用成本低的优势下逐渐弱化。

03市场节奏严重失配

面对日益严峻的市场形势,广汽本田并非毫无动作,但这些行动要么过于滞后,要么执行不到位。

2024年12月,其总投资35亿元、年产能12万辆的全新新能源工厂正式投产,该工厂以“数智·零碳”为定位,主打冲压、焊装全流程自动化生产,专为电动车型打造。看似为电动化转型筑牢了基础,但从实际效果来看,却陷入了“产能过剩”的尴尬。

同样的,人事调整也没能带来转机。2025年8月,广汽集团调任高洪祥接替李进担任广汽本田执行副总经理,希望这位技术派高管能带队“救场”。但从2025年下半年及2026年1月的销量数据来看,人事变动带来的效果并不明显。

在产品策略上,广汽本田也是十分保守和纠结。2026年1月,中期改款飞度以6.68万元的一口价上市,采用全国限量3000辆的发售模式。据知情人士透露,广汽本田已于2月3日17:30在系统订单量接近3000台限量额度时,向全国特约店正式通知截止接收订单,后续不再新增订单,声称此举是为确保发售秩序与用户权益,同时该限量车型后续将不再安排生产。

从表面看,这款新车快速接近售罄额度似乎很有热度,但深究背后,这种“售罄即停产”的操作,更像是在低价清库存。毕竟,2025年飞度全年仅售2695辆,3000辆的限量规模更像是对存量市场的试探。

更何况,新飞度的短暂订单热潮,也并没有带动品牌其他车型的销量增长,反而暴露了其产品矩阵的空心化。

中国新能源市场已进入淘汰赛,合资品牌转型的窗口期正在加速关闭。中国企业资本联盟副理事长柏文喜认为:“广汽本田的出路只有一条:用中国供应链、中国速度、中国价格,把本田在中国重新做一次。”

短期内,需砍掉无效的燃油车产能,逐步向插混与纯电车型倾斜;中期,要依托中国供应链实现平台、芯片和软件的全面本土化,缩小智能化的差距;长期,则需适应中国市场场景,打造“混动+纯电”双主场,而非简单将全球车型进行中国适配。

国际注册创新管理师卢克林也指出,未来合资品牌的核心竞争力,在于能否用中国供应链把成本打穿,再借助自身品牌价值拉回溢价。但从目前来看,广汽本田显然还没有找到成本控制与品牌溢价之间的平衡。

对于这家合资巨头而言,当前的困境早已不是某款车型的失败,而是从战略思维、产品布局到市场反应速度的全面滞后。若不能尽快打破固有认知,跟上中国车市的变革节奏,这场“滑铁卢”或许只是其衰退的开始。