普昂(杭州)医疗科技股份有限公司(下称“普昂医疗”)正处于上市审核的关键时期。据北交所官网披露,其首发上市申请将于12月26日正式上会审议。此次公司拟募资3.95亿元投向生产线建设、研发产业化及补充流动资金。

然而,冲刺上市之际,普昂医疗在经营状况、募投项目合理性及公司治理等方面引发市场关注。经营方面,公司面临业绩高增长与现金流背离的核心矛盾。2024年公司营收同比增长34.61%,但经营活动产生的现金流量净额却同比下滑27.73%,业绩质量受到质疑。

普昂医疗的拳头产品胰岛素笔针IPN正面临剧烈价格压力。2021年-2024年上半年,胰岛素笔针IPN平均单价从16.94元/百支降至13.95元/百支,降幅达17.6%。其中境内市场降价更为明显,单价从23.45元/百支降至16.56元/百支,降幅超过29%。

此外,新业务与募投规划的反差同样突出。作为公司重点布局的方向,微创介入类产品2025年上半年销售额仅占主营业务收入的2.60%,开拓成效未达预期。在此情况下,公司计划仍将1.8亿元募集资金(占总募资额比例超45%)押注新业务,其募投项目的市场前景与自身竞争力已受到监管部门的尖锐提问。

业绩“虚胖”:高增长与现金流背离的核心矛盾

招股书介绍,普昂医疗成立于2013年,主要从事糖尿病护理、通用给药输注、微创介入类医疗器械的研发、生产和销售。公司本次IPO拟募资约3.95亿元,分别用于穿刺介入医疗器械智能制造生产线建设项目、微创介入医疗器械研发及产业化建设项目和补充流动资金。

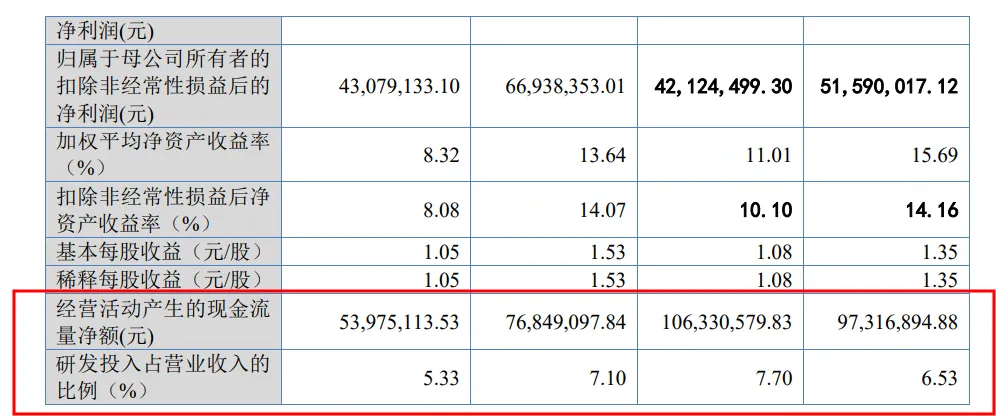

财务数据显示,2022年-2024年,普昂医疗营业收入分别为2.42亿元、2.36亿元、3.18亿元,归母净利润分别为5715万元、4590.41万元、6487.9万元。其中,2023年营收同比下滑2.19%,净利润下降19.68%,但两项指标2024年分别实现34.61%和41.34%的反弹。2025年上半年,公司业绩延续增长,实现营收1.78亿元,归母净利润4432.99万元。

图片来源:普昂医疗招股书

然而,表面的业绩增长未能转化为稳健的现金流。2022年-2024年,公司经营活动净现金流分别为9731.69万元、1.06亿元、7684.91万元。2024年在营收增长34.61%的情况下,经营现金流同比下降27.73%,形成显著背离。核心症结在于应收账款周转效率偏低,2024年公司应收账款周转率仅为6.42次,低于行业均值8.54次,资金回笼速度慢于同行,部分营收仅停留在“账面利润”,现金流承压明显。

普昂医疗的盈利结构呈现“高毛利、中净利”特征:2022年-2025年上半年综合毛利率从44.56%升至52.51%,显著高于通用给药输注类同行企业;但同期销售净利率仅维持在19.41%-24.86%区间,高毛利与净利率之间的差距被持续增长的销售费用吞噬。2022年-2024年,销售费用从1569.49万元增至3459.66万元,年复合增长率超过30%。2024年销售费用率达10.87%,而同期研发费用率仅为7.1%,“重营销、轻研发”模式与医疗器械行业技术驱动属性形成鲜明反差。

结构失衡:单一产品依赖与价格战的双重挤压

普昂医疗的主营糖尿病护理类、通用给药输注类和微创介入类三大板块,其中糖尿病护理类产品是公司的营收支柱。2022年至2025年上半年,该类产品收入占主营业务收入的比例分别为73.95%、86.37%、82.92%和81.61%。2024年,糖尿病护理类产品收入达到2.63亿元,占总营收的82.7%。

图片来源:普昂医疗招股书

在糖尿病护理类产品中,常规胰岛素笔针IPN是公司核心“现金牛”。2021年至2024年上半年,胰岛素笔针IPN产品的销售金额分别为9654.46万元、1.01亿元、1.31亿元和6999.46万元,占各期营业收入比例分别为39.93%、42.86%、41.14%、39.25%。

根据招股书援引QYResearch的数据,2022年-2024年,全球胰岛素笔针销量分别为88.10亿支、94.36亿支、99.73亿支,同时期公司胰岛素笔针销量分别为6.62亿支、7.53亿支、11.75亿支,公司胰岛素笔针产品在全球市场的占有率分别为7.52%、7.98%、11.78%。随着全球糖尿病患者数量持续增长,胰岛素笔针市场预计将从2023年的94.36亿支增至2027年的115亿支。

然而,普昂医疗的胰岛素笔针IPN已销售逾十年的产品正面临剧烈价格压力。2021年-2024年上半年,胰岛素笔针IPN平均单价从16.94元/百支降至13.95元/百支,降幅达17.6%。其中境内市场降价更为明显,单价从23.45元/百支降至16.56元/百支,降幅超过29%。而其迭代产品安全胰岛素笔针SPN未能承接增长接力,2023年销售规模下滑,导致公司陷入“老产品降价、新产品乏力”的困境。

更复杂的是,报告期内公司对安全胰岛素笔针进行技术改良,带来生产成本下降,导致相关产品及对应客户毛利率提升。监管询问这一操作是否是为了调节利润。这种依靠技术改良暂时缓解毛利率压力而非开发革命性新产品的策略,难以从根本上解决产品结构单一的问题。

数据异常:财务指标的多重逻辑悖论

普昂医疗的财务数据存在多处与行业惯例不符的反常现象,进一步加剧了市场对其财务真实性的质疑。

其一,定价高和毛利率下滑的矛盾。报告期内,公司笔针、采血针类产品单价显著高于可比公司,公司解释为“国内竞争加剧被迫降价”,这种“高单价”与“降价销售”并存的现象,引发监管对其定价合理性和毛利率可持续性的深度追问。

图片来源:普昂医疗招股书

其二,研发强度与毛利水平的错配。尽管公司标榜“技术驱动”,声称累计研发投入7000余万元、拥有103项专利(含22项发明专利)。但财务数据却揭示了另一面:2022年至2024年,公司研发投入占比分别为6.53%、7.7%、7.1%,呈现出“低研发”特征;与此形成鲜明对比的是,其同期综合毛利率高达52.51%。

图片来源:普昂医疗招股书

其三,七成外销存隐忧。公司主营业务收入主要来源于境外销售,报告期内公司境外销售收入分别为1.86亿元元、1.77亿元、2.48亿元和1.39亿元,占当期主营业务收入分别为77.35%、75.59%、78.21%和78.30%。公司外销产品主要结算货币为美元,报告期内公司汇兑损益分别为-191.47万元、-110.70万元、-270.64万元、-174.20万元(负数表示收益),占利润总额的比例分别为3.10%、2.10%、3.57%、3.37%。随着美元对人民币汇率的波动,公司面临汇率损失风险。

其四,新业务开拓不达预期与高额募投资金的反差。报告期内,公司新业务微创介入类产品销售额分别为76.56万元、190.83万元、709.88万元、462.53万元,占主营业务收入的比例分别为0.32%、0.81%、2.24%、2.60%。在此背景下,公司计划将募资的1.8亿元押注营收占比仅2.6%的微创介入新业务,募投项目的市场前景与自身竞争力均遭监管尖锐质疑,增长可持续性存疑。

图片来源:普昂医疗招股书

更为棘手的是合规治理中的“资金闭环”隐患。监管问询函揭示了一个复杂的关联方资金往来网络。报告期内,河南万唐、新乡篮星、河南强立、河南润松等公司被认定为关联的企业,存在“互为第三方回款”的情形,形成了资金流转闭环。北交所在问询函中要求说明“上述企业及关联方与发行人关联方是否存在资金往来,发行人是否存在通过相关方进行商业贿赂的情形。”公司回复上述四家企业为下游客户的多个关联主体,否认存在不当行为。

记者:贺小蕊

财经研究员:邓晓蕾