收购总价32.83亿元,业绩补偿上限仅4.5亿元,中小股东面临风险。

晶丰明源(688368.SH)收购易冲科技100%股权的重大资产重组,将于明天(1月16日)接受上交所并购重组委审议,这将是2026年第二单定增重组项目上会。

作为半导体行业内的并购整合案例,晶丰明源在启动收购计划时,上市公司与标的业绩均处于连续亏损之中,且易冲科技过往融资估值较高。因此,本次重组在业绩承诺和交易定价方面,均采用了差异化的方式,值得关注和研究。

01

—

差异化定价,部分有调整

晶丰明源是一家电源管理和控制驱动芯片供应商,标的公司易冲科技与其属于同行业,在无线充电芯片领域具有领先优势,产品广泛应用于国内外知名手机及其他消费电子产品,与国内多个主流汽车厂商均有合作。

在A股电源管理及信号链芯片上市公司中,晶丰明源2024年收入规模排名第七,而易冲科技接近前十水平。本次重组如能顺利实施,晶丰明源合并口径的销售规模有望进入前五。

标的公司业务与晶丰明源高度协同,尤其在无线充电及车规级领域能够与上市公司形成很强的互补。在无线充电芯片领域,易冲科技总体销售规模位居全球前三,国内第一。因此本次重组非常符合“强链补链”的政策方向。

收购采用市场法估值,易冲科技100%股权评估值为32.9亿元,增值率260.08%,最终协商的交易价格为32.83亿元。

上述收购对价将以发行股份+现金的形式支付,交易对方为易冲科技的50名股东。其中8名股东为管理层和员工持股平台,其余42名为外部财务投资人。

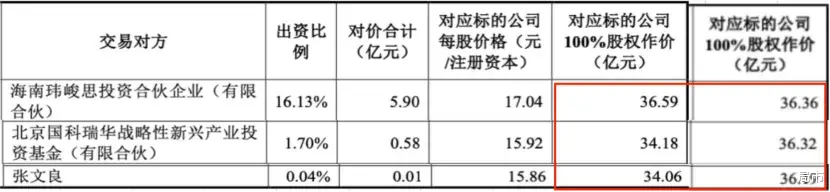

易冲科技最后一轮外部增资时,公司整体估值已达45.8亿元,因此部分后期的财务投资人成本高于本次收购整体估值,为了平衡各个股东利益,本次交易采用了差异化定价。

根据各融资轮次的股东持股成本的不同,他们所获得的交易作价对应易冲科技整体估值从25.84亿元至44.99亿元不等。在本次上会前,晶丰明源还对交易方案进行了修订,涉及三个交易对方的定价调整。

其中,对外部股东国科瑞华和张文良的交易估值进行了上调,分别从34.18亿元、34.06亿元提升至36.32亿元、36.19亿元;而易冲科技管理层持股平台玮峻思的交易估值则从原本的36.59亿元下调至36.36亿元。

交易对方的利益作出了平衡,那么中小股东的利益如何保证呢?这就要看业绩承诺和减值补偿的措施。

02

—

分板块业绩承诺,实控人躬身入局

本次交易采用市场法估值,且不涉及向关联方购买资产,不属于强制业绩对赌,但上市公司实控人以及标的公司管理层和员工持股依然作出了业绩承诺。

针对标的公司的业绩承诺分为两个层面,将充电芯片业务板块和其他电源管理芯片业务板块分开进行承诺,业绩承诺期为2025年度至2027年度。

充电芯片业务是易冲科技的优势板块,以净利润作为考核指标,承诺2025年度至2027年度实现的净利润分别不低于0.92亿元、1.2亿元和1.5亿元;其他电源管理芯片作为增量业务板块,则以营收作为考核指标,业绩承诺期内实现营收应分别不低于1.9亿元、2.3亿元和2.8亿元。

上市公司方面,实际控制人胡黎强、刘洁茜及其一致行动人则承诺,在同一时期内若重组完成后上市公司营收达不到34.2亿元且归母净利润为正,他们就不减持公司股票。

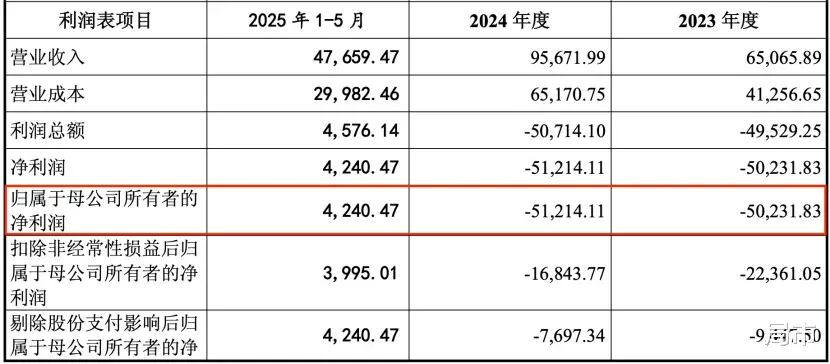

根据备考合并利润表,2024年上市公司与标的公司营收合计24.6亿元,归母净利润-6.09亿元。

巨额亏损主要来自易冲科技,该公司2023年和2024年归母净利润分别为-5.02亿元、-5.12亿元,两年合计亏损10.14亿元,这是由于大量研发投入以及实施股权激励带来巨额股份支付费用。

据披露,仅2024年度易冲科技就确认了股份支付费用4.35亿元、研发投入4.13亿元。好在股份支付费用已于2024年摊销完毕,2025年易冲科技扭亏为盈,1-11月归母净利润9642.8万元。

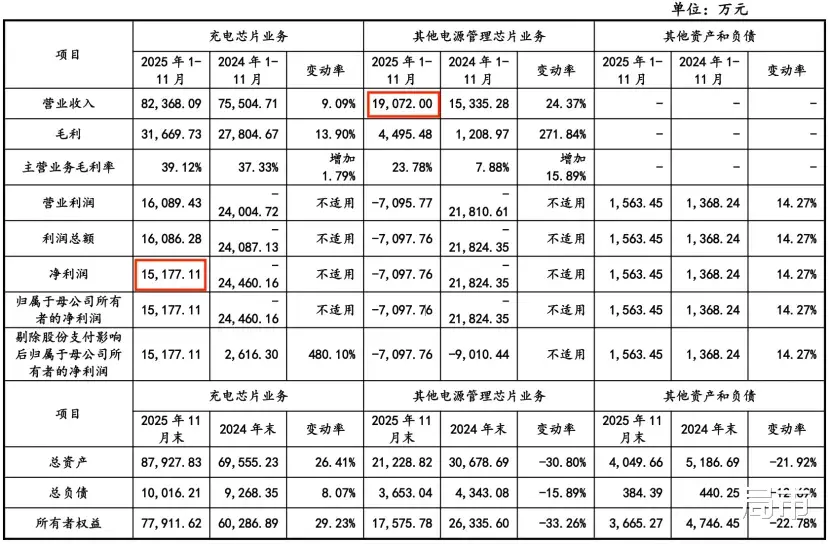

从业绩承诺口径,2025年1-11月,易冲科技充电芯片业务板块实现净利润1.52亿元,其他电源管理芯片业务实现收入1.91亿元,已提前达成2025年度业绩承诺目标。

总而言之,本次交易的业绩承诺方式,兼顾了优势板块和增量业务的特点,叠加实控人的股份锁定承诺,使上市公司和标的公司管理层的利益充分绑定,是一种很好的思路。

03

—

商誉高悬,业绩补偿覆盖率极低

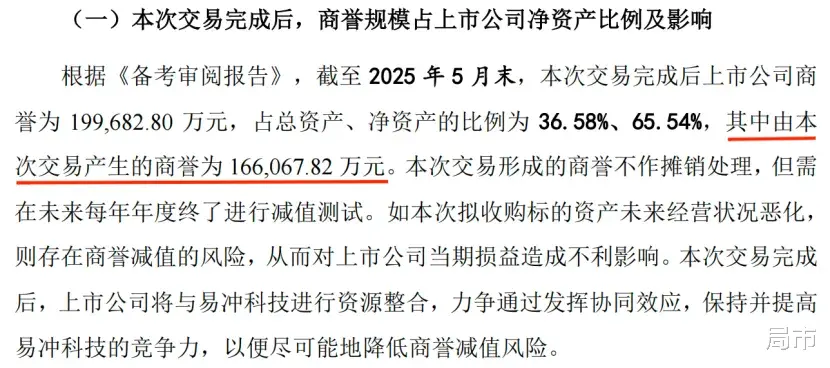

但对于投资者来说,还需要注意的是,本次交易将使上市公司商誉大幅增加,虽然不作摊销处理,但需在未来每年年终进行减值测试。

根据披露,截至2025年5月末,上市公司商誉的账面价值为3.36亿元,本次交易将新增商誉16.61亿元,交易完成后上市公司商誉为19.97亿元,占总资产、净资产的比例为36.58%、65.54%。

如果标的资产未来经营恶化,则存在巨额商誉减值的风险,从而对上市公司业绩造成不利影响,亦使投资者权益受损。但本次交易并未设置减值补偿措施。

在审核问询函中,交易所曾质疑未设置减值补偿的合理性。晶丰明源则回复称,这一安排不违反监管规则的要求,并举例捷捷微电(300623.SZ)收购捷捷南通科技30.24%股权亦未设置减值补偿,表示符合市场惯例。

需要指出的是,捷捷微电收购捷捷南通科技30.24%股权属于同一实际控制下的合并,不涉及商誉的增加。且该交易金额相对较小,不构成重大资产重组。以捷捷微电的案例来说明未设减值补偿的合理性,有些牵强。

此外,本次交易虽然附带业绩承诺,但补偿条款中有不少“水分”。

首先,业绩补偿触发条件为净利润数或营业收入的90%,存在缓冲空间;其次,补偿总金额不超过业绩承诺方获得的税后股份对价的90%,覆盖率极低。

根据计算,7名业绩补偿方持股成本合计2.58亿元,获得交易对价合计13.63亿元,其中股份对价7.06亿元,税后的90%约为4.5亿元。

也就是说,7名业绩补偿方最多拿出4.5亿元来补偿总价32.82亿元的并购交易,业绩补偿覆盖率更只有13.71%。在业绩承诺未实现的情况下,存在无法充分保障上市公司利益的风险。

本文不构成投资建议。市场有风险,操作需谨慎。