在本周,马上赢情报站将对2025Q4的方便速食市场进行回顾,同比对象为2024Q4。

复盘数据均来自于马上赢品牌CT,马上赢MSY150均衡模型。马上赢品牌CT数据覆盖了全国县级以上各等级城市(不含乡、镇、村),并深度覆盖全国核心城市群,业态覆盖包括大卖场、大超市、小超市、便利店、食杂店。目前,马上赢品牌CT中的品牌超30万个,商品条码量超过1400万个,年订单数超过50亿笔。

如需查询2025Q1-Q3的方便速食市场回顾,请参阅:2025Q3方便速食市场回顾、2025Q2方便速食市场回顾、2025Q1方便速食市场回顾

方便速食重点品类概览方便速食类目共包含方便粉丝(包含螺蛳粉、酸辣粉)、方便面、方便主食(包括方便米线、方便面条、方便米饭)、罐头食品(包含海鲜罐头、肉罐头、水果罐头)、速食肠(包含常温火腿肠、低温香肠、午餐肉、鳕鱼肠)、速食粥/汤(包含速食粥、速食羹、速食汤)、预制菜、自热食品(包含自热火锅、自热米饭)等三级类目8个、四级类目19个。

数据来源:2025Q4,马上赢品类洞察看板(四级类目)市场份额增长-MSY150均衡模型

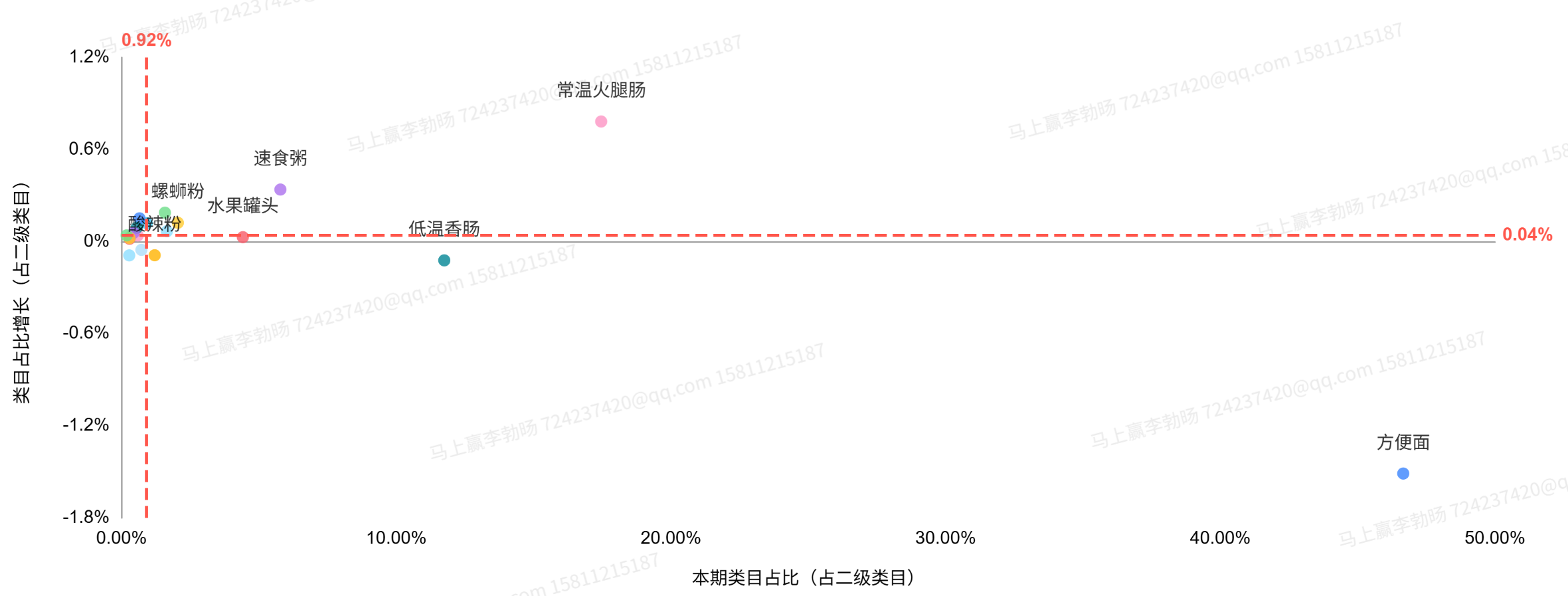

2025Q4方便速食各类目的占比上,方便面依旧以超过45%的占比领跑类目;常温火腿肠和低温香肠构成中腰部阵营,占比在10%-20%之间;速食粥、水果罐头占比在5%左右,其余类目则整体占比较小。

从类目占比同比增长情况来看,方便面和低温香肠占比有所下滑。值得注意的是,尽管方便面占比依旧断层领先,但在前三个季度均呈现正增长的情况下,2024Q4占比同比下跌超1.2%,为方便速食中下滑最严重的类目;水果罐头、酸辣粉基本持平;而螺蛳粉、速食粥和常温火腿肠则呈现同比增长。

数据来源:2025Q4,马上赢品类洞察看板(四级类目)-销售额同比-MSY150均衡模型

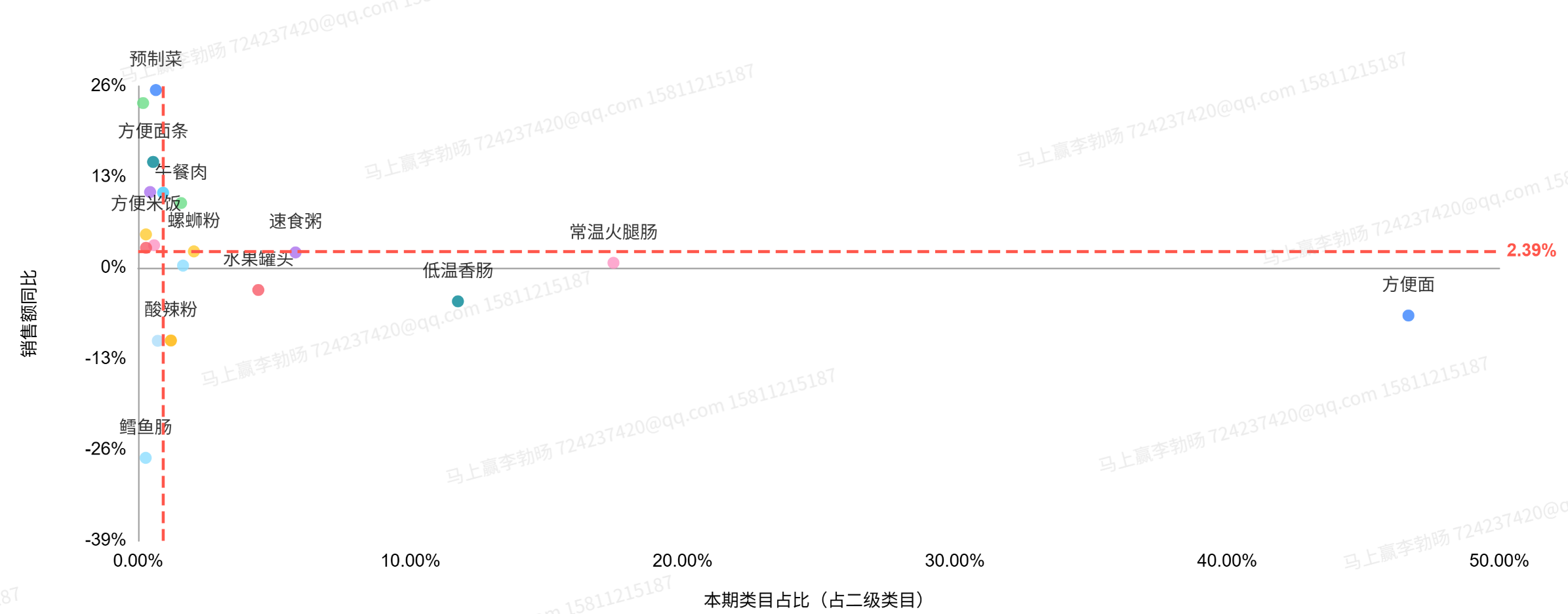

从类目占比及销售额同比变化来看,方便速食中大多数类目的销售额同比均为正,其中方便面条、午餐肉等类目均有较为显著的销售额同比增长,螺蛳粉、速食粥、常温火腿肠等类目销售额同比增速也为正。相比来说,方便面、低温香肠、水果罐头、酸辣粉、鳕鱼肠等类目均面临一定程度的销售额同比下滑,其中鳕鱼肠的下滑较为严重,销售额同比下滑超过20%。

重点类目占比/销售额同比

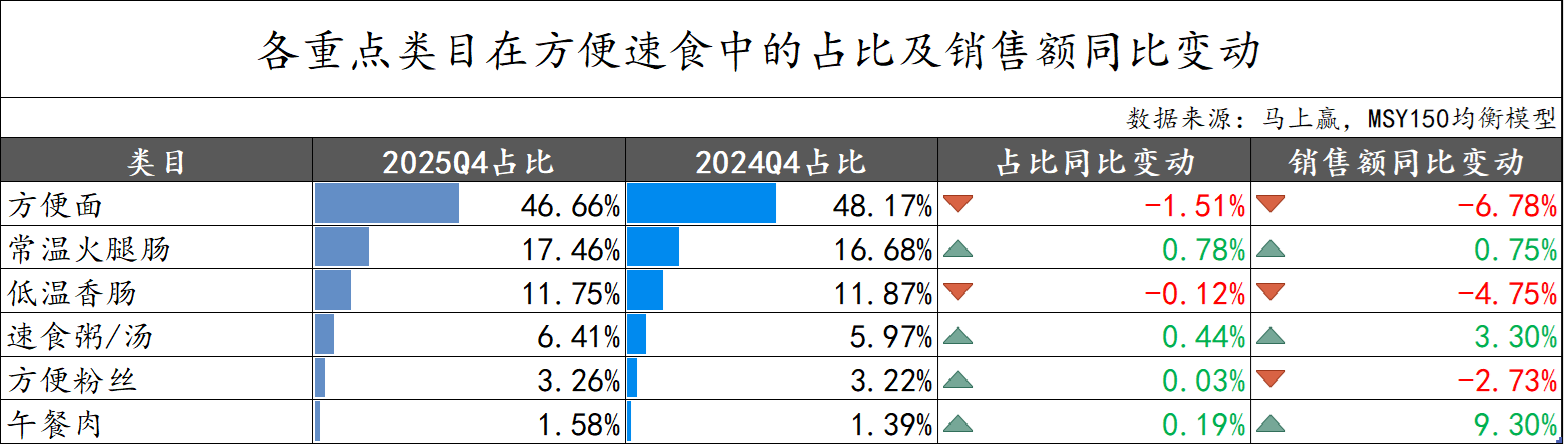

在方便速食大类中,本季度我们重点选择了:方便面、常温火腿肠、低温香肠、速食粥/汤、方便粉丝、午餐肉共计6个较有典型性与代表性的类目进行回顾。以2025Q4的类目占比计算,上述重点类目在方便速食中的占比合计>87%。

从各类目占比及销售额同比变动来看,方便速食各类目表现分化。占据市场近半壁江山的方便面呈现“双降”趋势,占比同比下跌1.15%的同时,销售额同比也下降超过6%,面临一定的增长压力。

中腰部类目则表现不一,常温火腿肠与速食粥/汤均实现占比与销售额同比双增,尤其是销售额同比,扭转了此前大幅下滑的局面。但低温香肠与方便粉丝仍面临压力;低温香肠同样处于占比、销售额同比双降态势,方便粉丝虽然占比微增,但销售额面临下滑压力;相比来说,午餐肉类目的表现依然可圈可点,虽然整体规模还较小,但其占比小幅提升的同时,销售额同比增速接近10%,也成为本季度选择的类目中,销售额同比增速最高的类目。

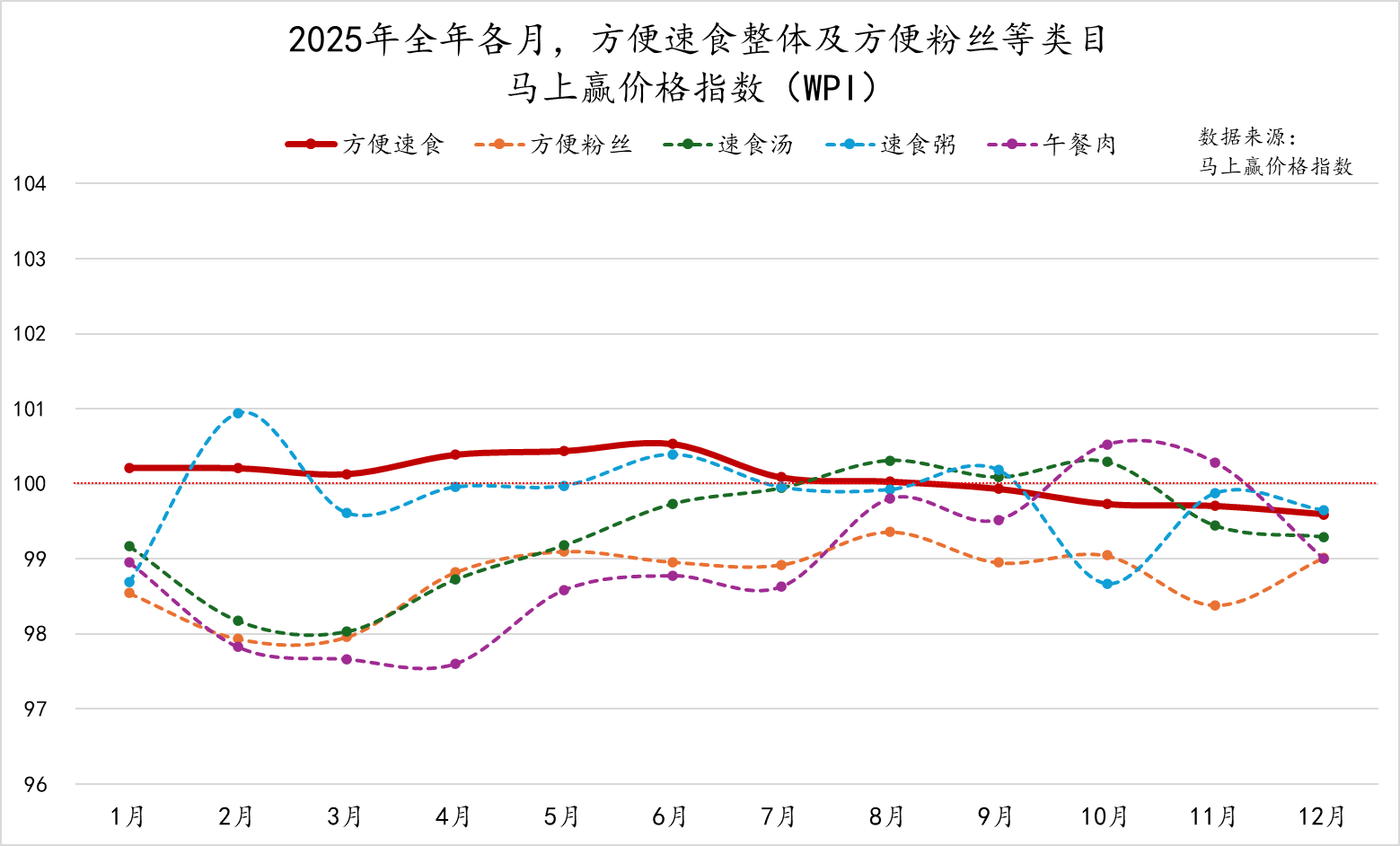

马上赢价格指数(WPI)

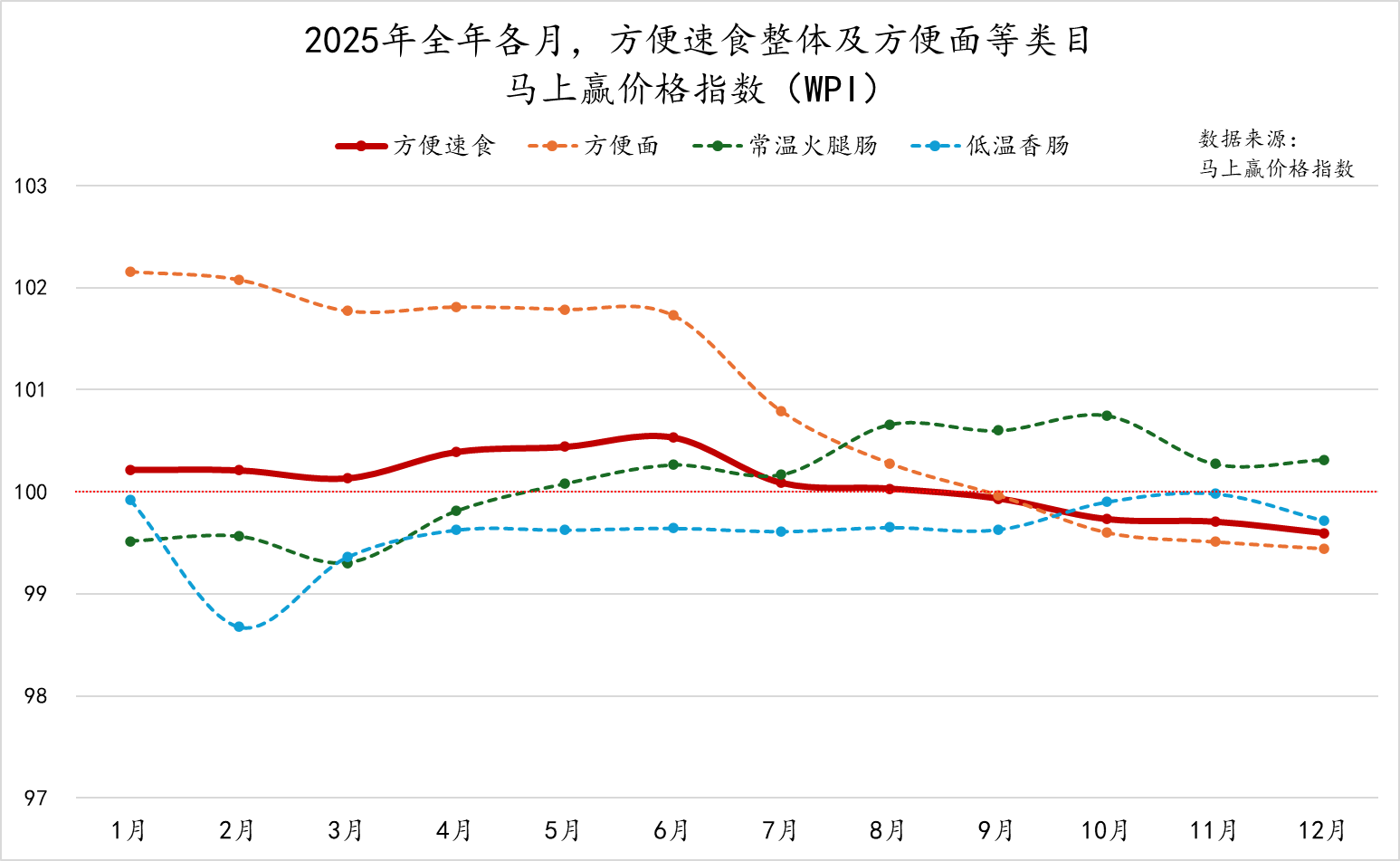

为了更好地分析方便速食类目价格的变动与走势,我们拉取了202501-202512,方便速食类目整体及各重点类目的马上赢价格指数。该指数以100为基准值,其数值上下波动为类目的价格指数与去年同期价格指数的相对百分比,100表示与去年同月持平,高于100表示同比价格水平上升,低于100则表示同比价格水平下降。

在价格走势方面,2025年全年方便速食整体价格指数基本稳定,在100上下小幅度波动。2025年上半年,方便速食价格指数始终高于100,从7月起开始下滑且随后越过荣枯线下降至100以下,到年底的10月以后还有一定继续下探的趋势。面对马上即将到来的CNY,价格指数是否能够拉高成为了未来类目价格水平走势的关键信号。

具体来看,第一批选择的类目中,方便面价格指数变动较大,价格指数从年初102左右的高位,到2025年9月进入负增长区间,并在此后低于类目整体,成为年底价格压力最大的品类之一;低温香肠价格指数则较为稳定,除2月跌至99以下外,始终在99-100间小幅震荡,但始终未能超过荣枯线;相比之下,常温火腿肠价格指数整体呈现上升,与方便速食整体相比呈现出相反的“低开高走”态势,5月开始正式进入正增长区间,8月起反超方便面类目并长期站稳在100以上,成为少有的在年底仍保持价格正向同比增长的类目。

在第二批的几个类目中,速食粥的价格指数波动较大,2月价格指数曾冲高至101左右,随后在100左右小幅波动,但在10月有个震荡与低谷;方便粉丝价格指数全年处于100以下,1月至3月持续处于低位,随后几个月虽有一定提升但始终也未能突破100;速食汤和午餐肉则呈现出波动上行的趋势,且在年底表现稳健。速食汤在8月突破100,但随后有一定回落;午餐肉在前期始终低于其他类目的情况下,价格指数在10月实现从负区间向正区间的跨越,但12月有所回落。

新品上市情况

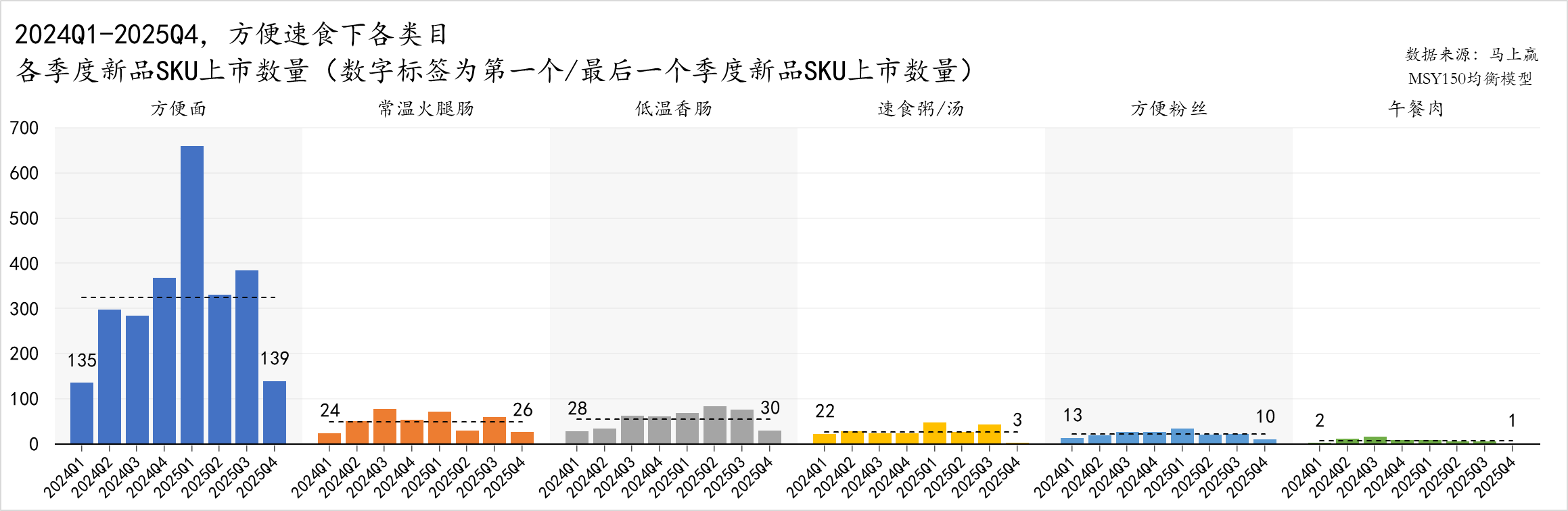

各类目上市新品数量上,方便面仍是新品投放最为集中的类目,2024年整体保持较高水平,2025Q1更是大幅增加至约650,随后在2025Q2和Q3回到常规水平300-400,但仍高于2024年同期。2025Q4则回落明显,与2024Q1基本持平。

常温火腿肠与低温香肠新品数量处于第二梯队。常温火腿肠新品SKU上市数量波动变化,2024Q3和2025Q1处于阶段高点,2025Q3也有所上升。低温香肠类目的新品SKU数量则在2024Q1至2025Q2持续提升,2025Q4出现了较为明显的下跌,仅有30款新品上市。

速食粥/汤与方便粉丝新品SKU数量整体规模较小,季度间存在一定波动,但未形成明显的变化趋势,多表现为阶段性试水。午餐肉新品数量最少,各季度基本维持低位,类目创新活跃度有限。

各重点类目头部集团、规格、价格变动趋势基于马上赢品牌CT中的数据,我们进一步观察各重点类目的TOP5集团市场份额变动,以及组合装/非组合装的件均规格、件均价走势与TOP SKU变化。需要说明的是,马上赢对于组合装的定义为内装数>1的组合类、套组类产品,包括但不限于箱/包/套等各种形态的组合产品;非组合装则是产品具有独立条码的最小销售单元。

方便面

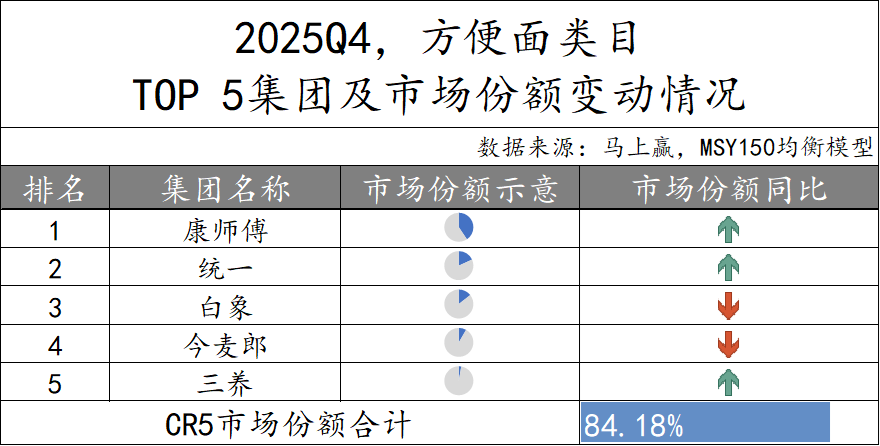

在2025Q4,方便面类目的TOP 5集团与上个季度基本一致,仍然由康师傅、统一、白象、今麦郎与三养五个集团构成,五个集团市场份额合计84.18%,稍低于上季度的水平。其中,康师傅和统一位列前两名的同时市场份额同比进一步上升,三养也有所上升,而白象和今麦郎市场份额则同比下降。

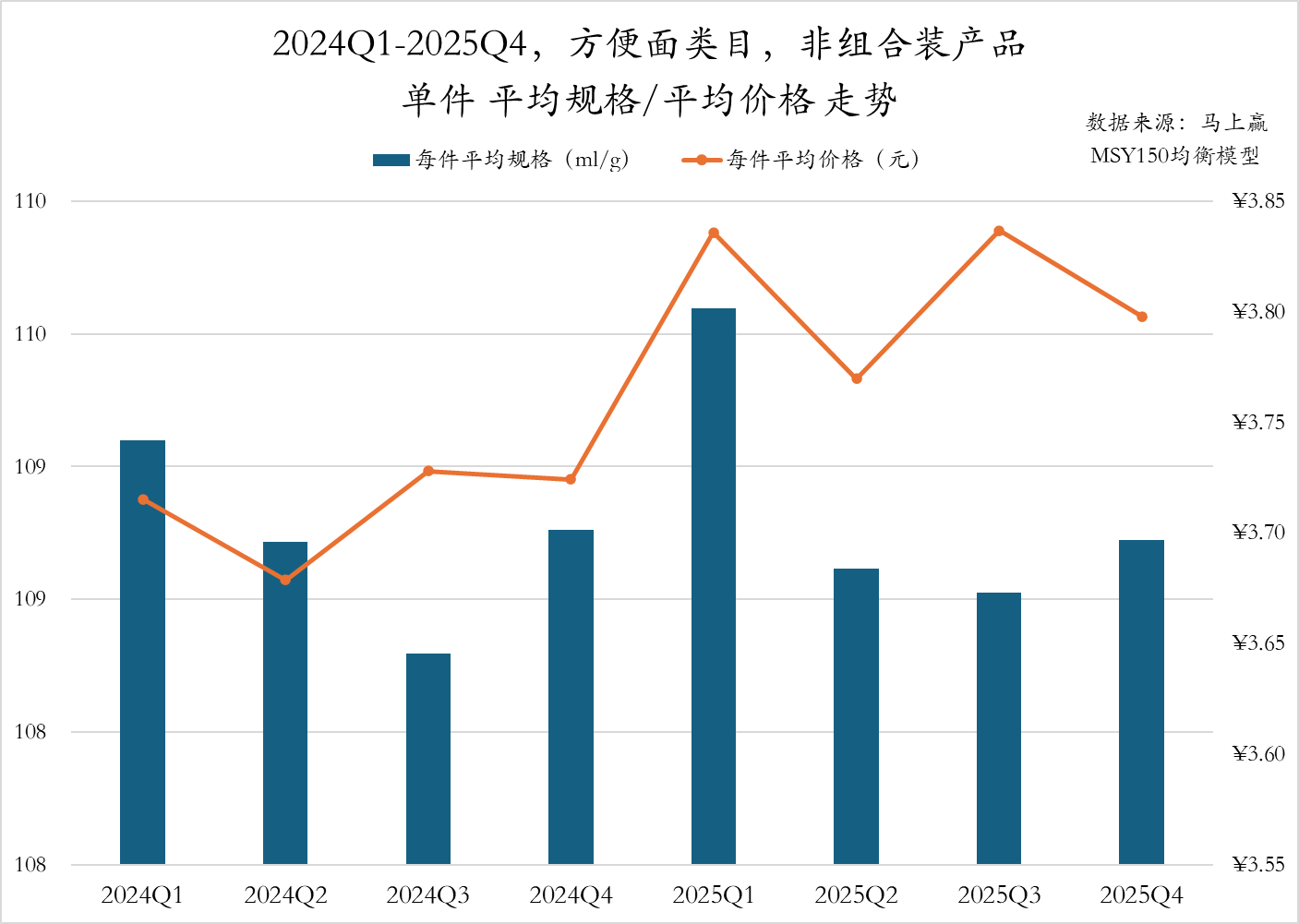

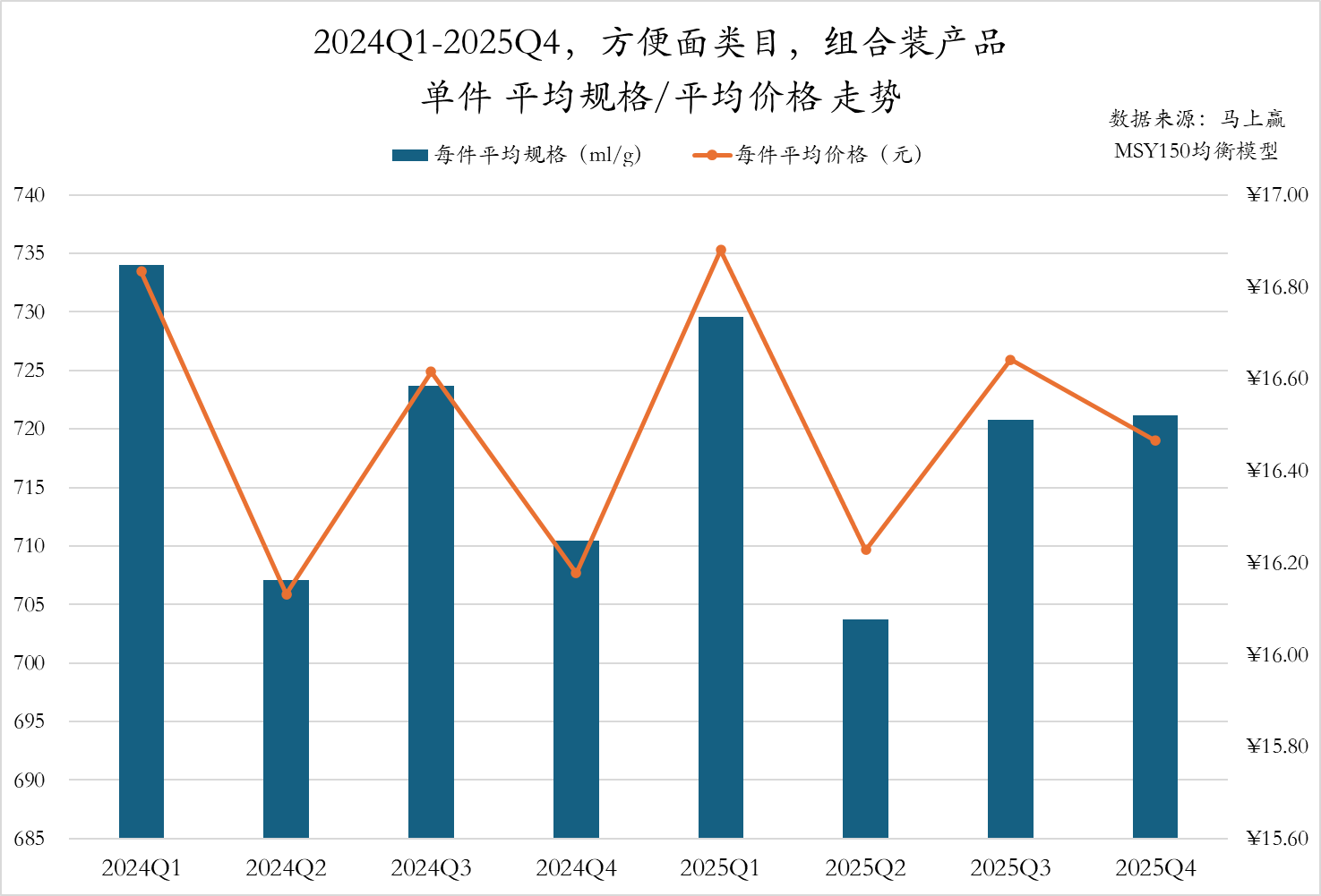

2024Q1至2025Q4,方便面类目非组合装产品的单件平均规格与单件平均价格整体有一定的周期性波动。其中单件平均规格在每年的Q1相对较高,随后几个季度有所回落,或与春节等节庆有一定的影响;每件平均价格上,整体呈现出一定程度的上浮,2025年各季度的每件平均价格均高于2024年同期,非组合装产品件均价有一定上升,且上升幅度显著高于每件平均规格的上升幅度,或可说明方便面非组合装产品正在经历一定程度上的价格提升。

相比来说,组合装产品的每件平均规格、每件平均价格则有着相对明显的季节性波动,且两者之间的走势相较非组合装更为亦步亦趋。整体来看,除2025Q4外2025年各季度的每件平均规格较2024年稍有缩减,而2025年各季度的单件平均价格相比2024年同期则稍有提升,或是行业整体厂商在通过“减量”、“涨价”对冲成本压力,推动产品价格上行。

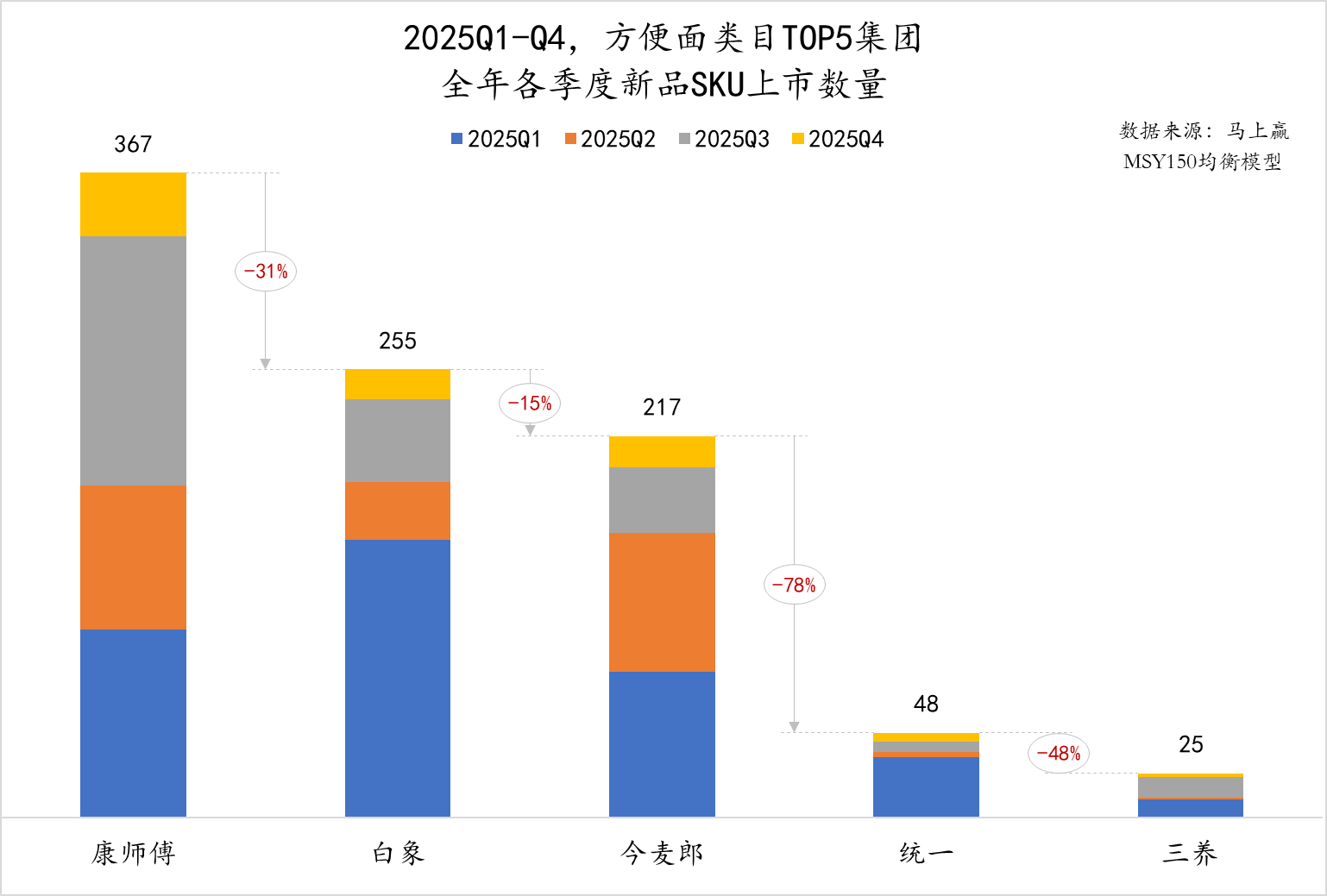

作为本季度方便速食市场回顾类目中新品SKU上市数量最多的类目,我们进一步对方便面类目中的TOP 5集团在2025年全年各季度的新品SKU上市数量进行了观察。

可以看到,市场份额排名第一的康师傅,在新品SKU上市数量上也排名第一,其以全年新品SKU上市367款大幅度领先于后续所有集团,比上市新品SKU数量排名第二的白象多出100余款新品。

与市场份额排名康师傅、统一、白象、今麦郎、三养的顺序不同,白象和今麦郎在2025年出新品上明显更积极,其中白象新品SKU上市数量达255款,在2025Q1上市的新品就占据了其全年上市新品数量的一半;今麦郎的新品上市数量也较高,全年达217款,Q1、Q2上市的新品数量合计占据了约70%。

相比来说,统一在2025年的新品SKU数量较少,全年新品SKU数量仅为48款,且基本集中在2025Q1上市。相比起其市场份额明显领先的白象、今麦郎来说,统一在2025年的新品SKU上市数量仅为今麦郎新品SKU上市数量的不足四分之一、白象的不足五分之一。

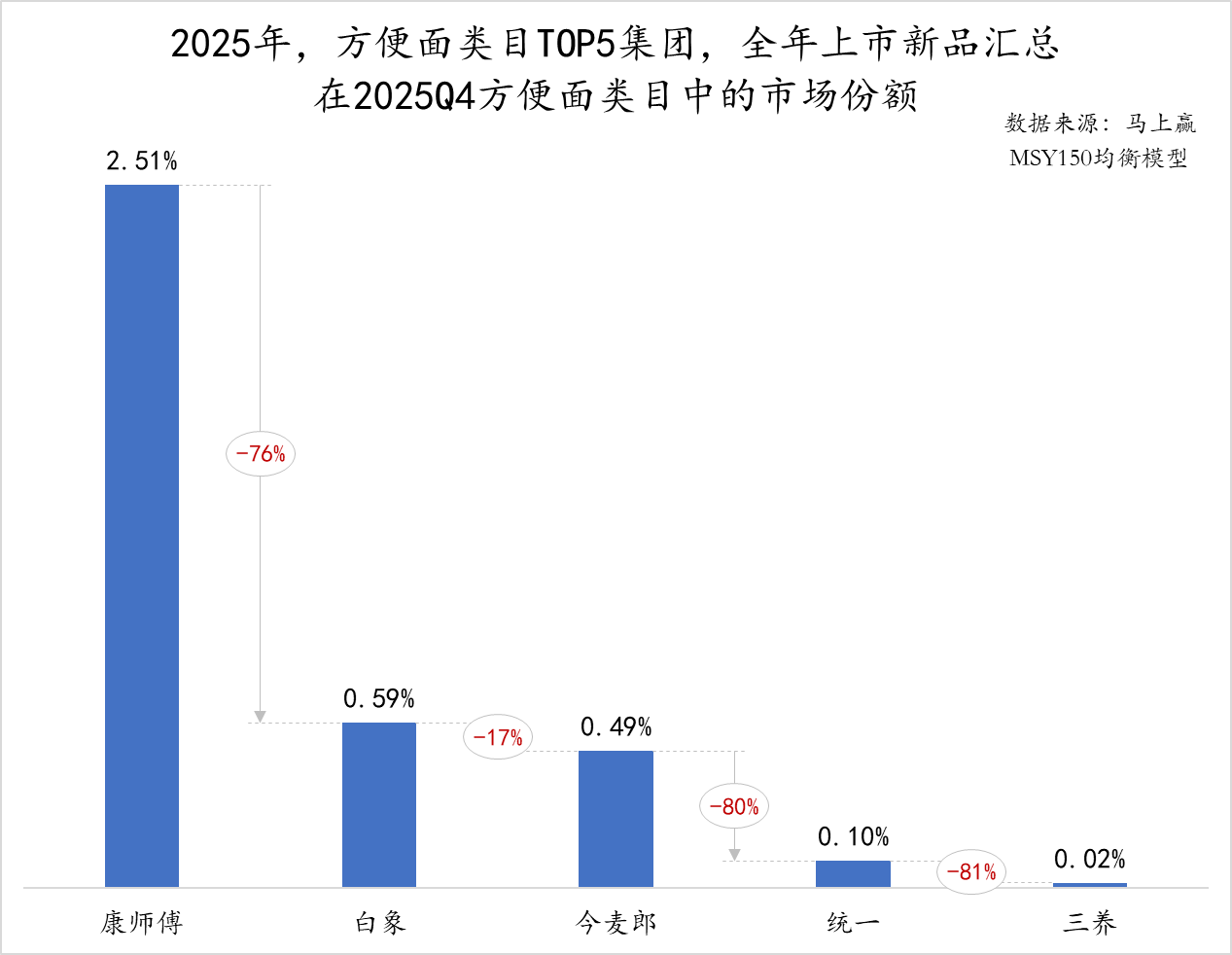

新品上市数量固然重要,但新品是否能够持续在市场上生存、成长,对于推新集团来说也是关键考题。同样是方便面类目市场份额TOP 5的集团,我们拉取了其2025年全年推出的新品(即上一张图中的集团所有新品SKU)在2025Q4在方便面类目中的市场份额,以观察这些新品在一年的成长性。由于新品上市时间在全年各时间段不一,因此该统计为这些SKU在2025Q4的总体市场份额。

可以看到,与新品SKU上市数量一致,TOP5集团2025新品在2025Q4的市场份额排序同样为康师傅、白象、今麦郎、统一、三养。但不同的是,在2025年上市新品在2025Q4的市场份额上,康师傅与第二名白象的差距进一步扩大,康师傅2025年新品在2025Q4的市场份额达到了2.51%,领先幅度更多,或可说明康师傅在2025年的新品SKU推出上,不但在数量上有优势,在新品市场反响与成长性上的领先更为显著。

相比来说,排名第二、第三的白象、今麦郎,其新品数量虽然也不少,但2025全年新品在2025Q4的方便面类目市场份额均不足1%,新品成长压力较大。统一、三养在2025年的新品数量本就不多,所以在份额上整体也较小。

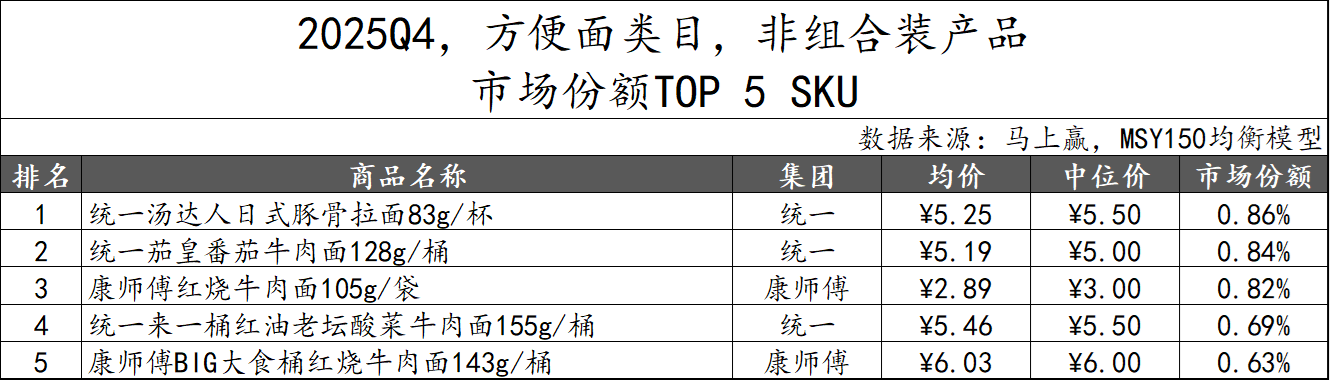

方便面类目的非组合装产品市场份额TOP 5 SKU中,统一依旧凭借汤达人、茄皇和来一桶三个不同系列产品占据3个席位,且产品包装均为杯/桶装。康师傅则以不同规格,不同包装方式的经典产品红烧牛肉面占据2席,分列第三名、第五名。

在此需要特别说明,由于康师傅的部分产品存在“一品多码”的情况(同一产品有数个不同的条形码),因此可能会在数据统计中受到一定的影响(可能使数据呈现差于实际市场表现)。方便面类目组合装/非组合装市场份额TOP 5 SKU数据仅供参考,敬请知悉。

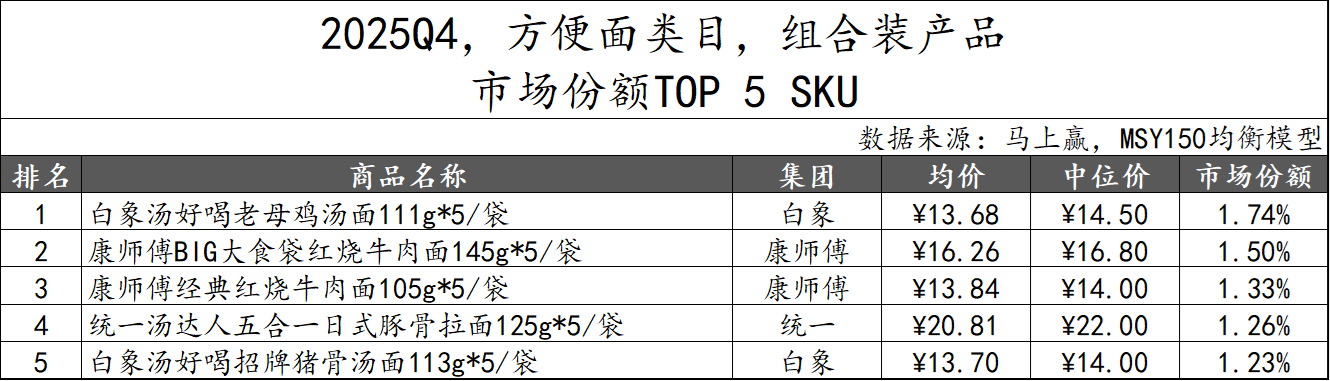

组合装产品方面,方便面类目TOP 5 SKU由白象、康师傅和统一三个集团占据。白象以不同口味的汤好喝系列产品占据第一和第五;康师傅经典红烧牛肉面口味凭借BIG大食袋系列与常规规格系列占据第二、第三名;统一则以招牌汤达人日式豚骨拉面味占据第四名。

常温火腿肠

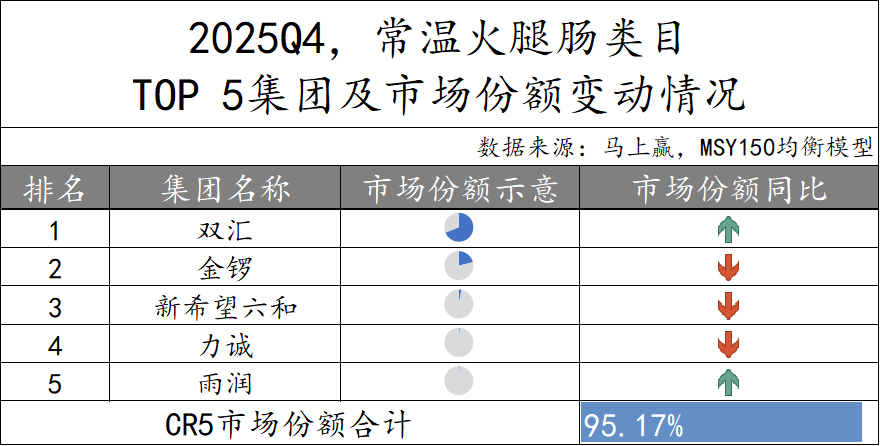

2025Q4,常温火腿肠类目TOP5集团由双汇、金锣、新希望六和、力诚和雨润组成,市场份额合计达到95.17%, 市场集中度极高。具体来看,仅双汇一家集团市场份额占比就超过60%,且市场份额同比保持增长。金锣尽管市场份额排名第二,但在本季度出现市场份额同比下滑;新希望六和、力诚市场份额也同比下跌,而雨润则同比增长。

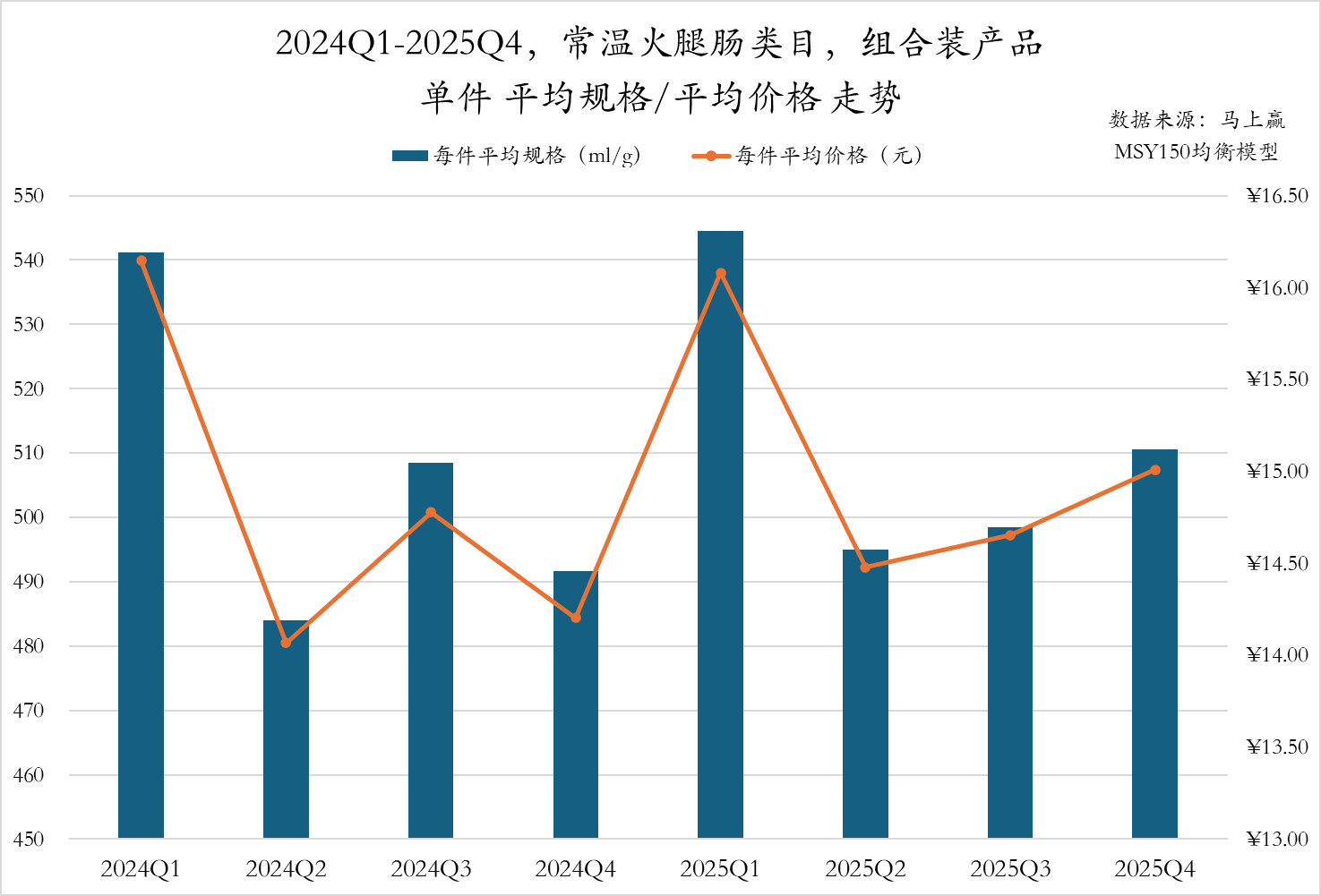

2024Q1至2025Q4期间,常温火腿肠组合装的单件平均价格和平均规格同步波动。2024Q1与2025Q1受春节等节庆需求拉动,单件平均价格均突破16元,单件平均规格也同步达到540g以上。2025年相比2024年,在包括Q1在内的大多数季度,常温火腿肠类目组合装产品的每件平均规格、价格均有一定的同比提升。

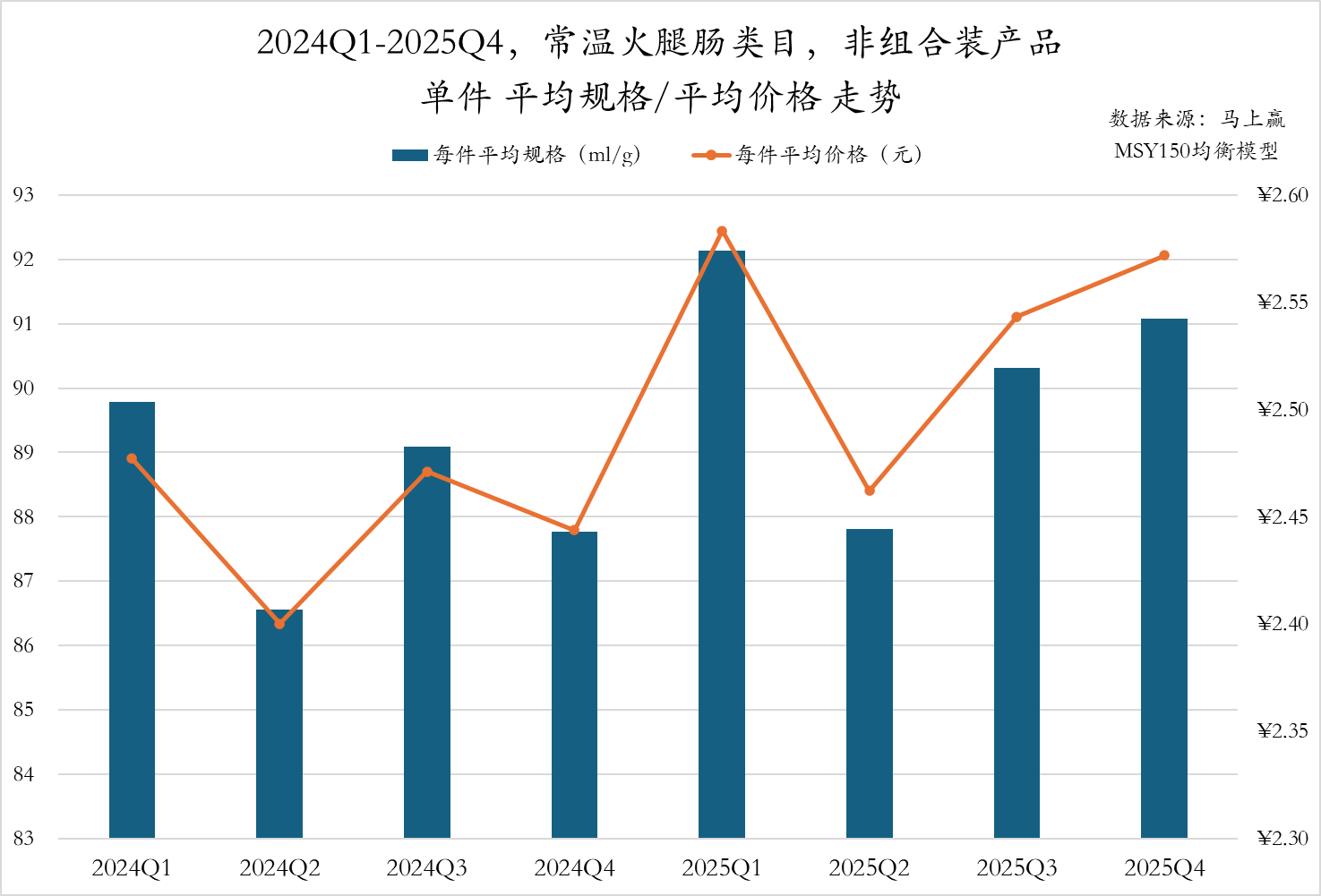

从常温火腿肠非组合装的单件平均价格和平均规格来看,在2024Q1至2025Q4期间同样保持同频波动特性,呈现出明显的季节性起伏走势。2025Q1达到了全年的最高峰,单件平均价格接近2.6元,单件平均规格突破92克。尽管在2025Q2有所回落,但自Q3起再次进入上升通道。整体来看,2025年各季度单件平均规格和平均价格均高于2024年同期。

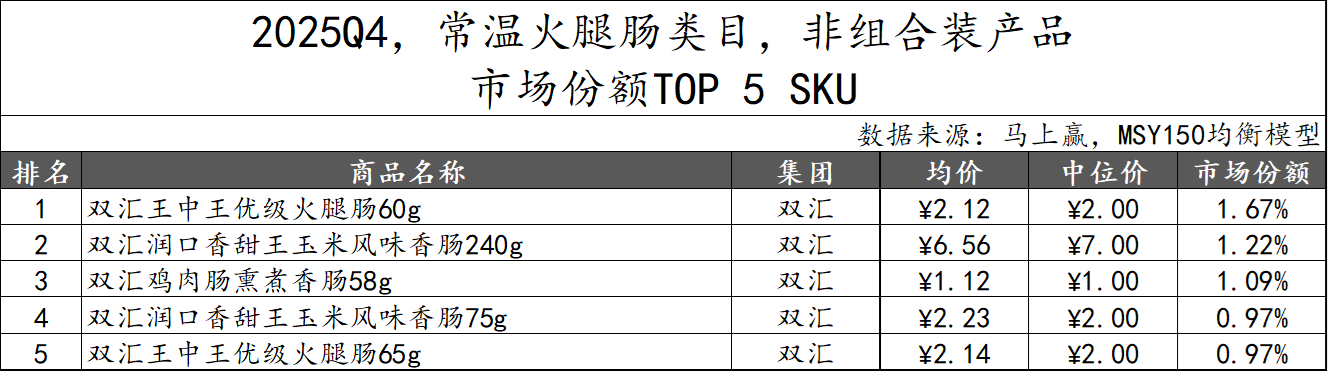

2025Q4,常温火腿肠类目非组合装产品市场份额TOP 5 SKU依旧由双汇包揽。其中,两款不同规格的王中王系列产品位列第一和第五;两款润口香甜王玉米风味香肠以240g和75g的规格满足不同消费场景,位列第二、第四;鸡肉肠则以1.12元的高性价比跻身第三。

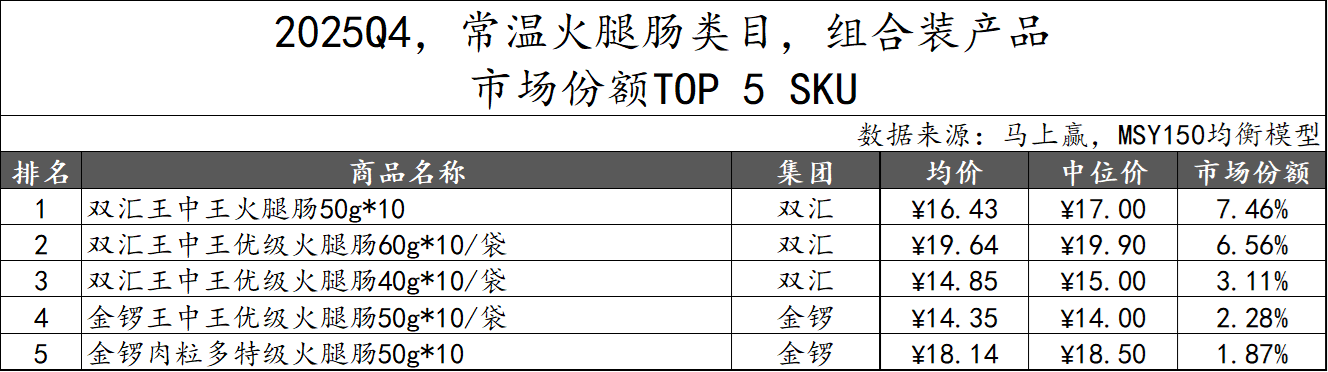

组合装方面,2025Q4常温火腿肠类目的市场份额TOP 5 SKU中,双汇集团三款不同规格的王中王系列产品占据前三名,市场份额合计超过17%。金锣集团也有一款王中王系列产品位列第四,而金锣的肉粒多特级火腿肠也以优质优价的特点占据一席之地。

低温香肠

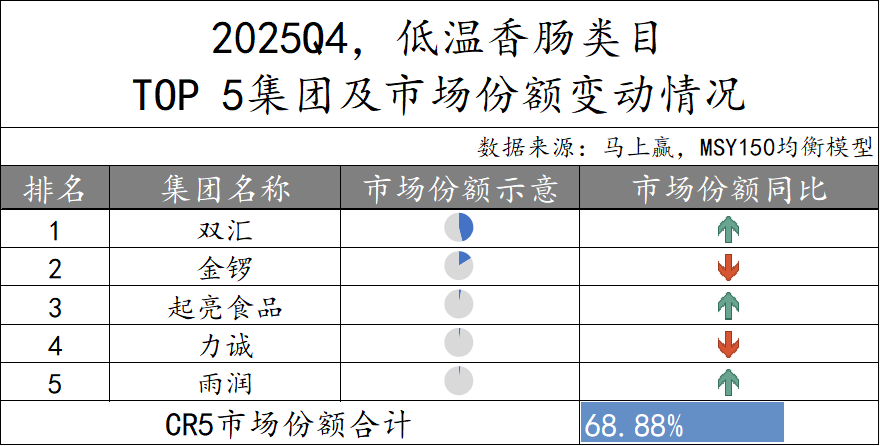

2025Q4,低温香肠类目TOP5集团分别为双汇、金锣、起亮食品、力诚和雨润,市场份额合计68.88%,集中度较上个季度(2025Q3,TOP 5 集团市场份额合计71.53%)有所下降,且TOP5集团组成也有明显变动。具体来看,双汇集团位居第一且同比呈现上升,占据市场份额近半;起亮食品和雨润尽管市场份额较小,但也呈现同比提升;金锣和力诚市场份额则有所下降。

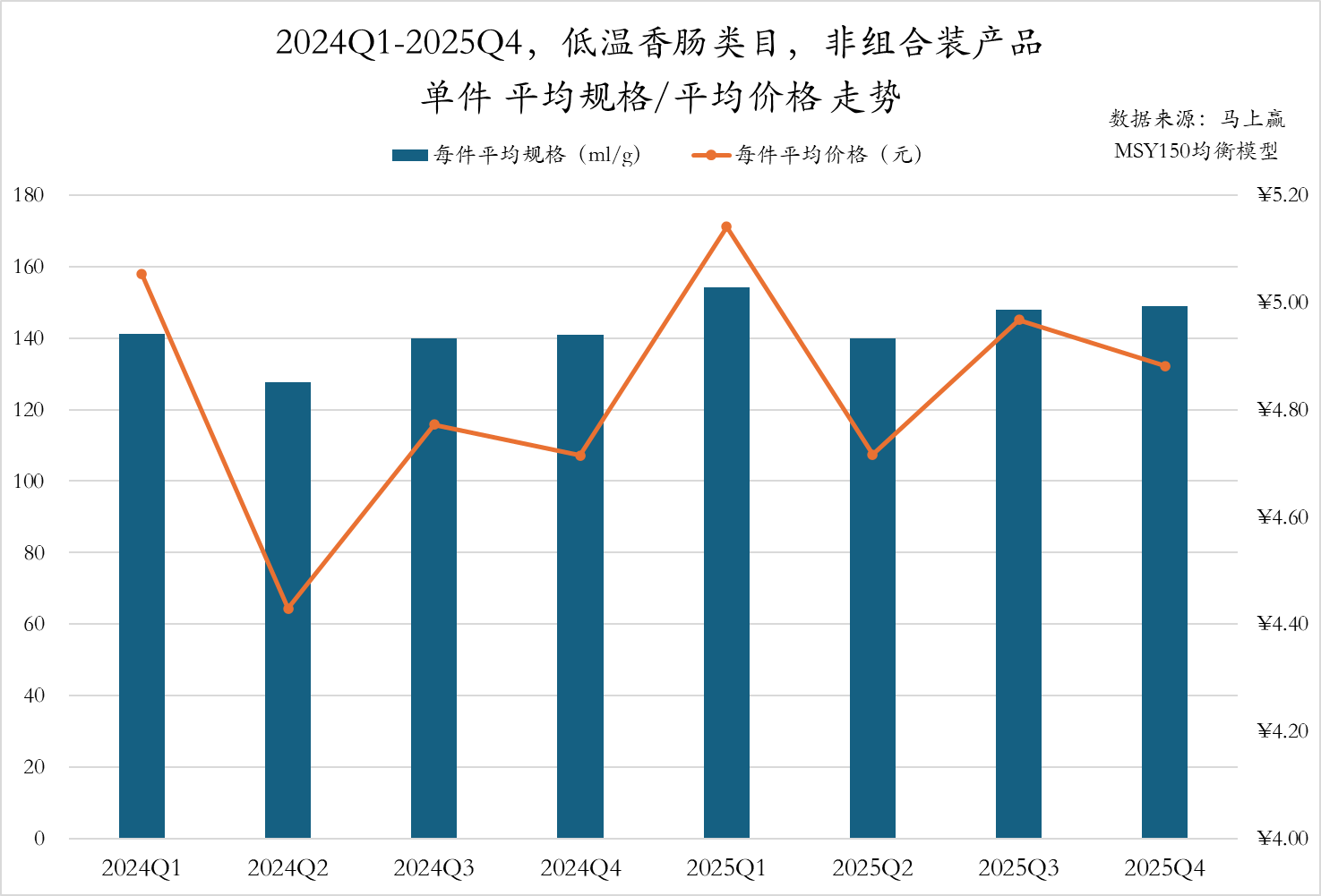

2024Q1至2025Q4,低温香肠类目非组合装产品的单件平均规格和平均价格同样展现出显著的季节性波动特征。2025年各季度的单件平均价格均明显高于2024年同期,该类目件均价同比增长较为明显;在单件平均规格方面,整体走势与价格波动基本同频,2024Q1和2025Q1单件平均规格均达到阶段性高点,2025年各季度单件平均规格相比2024年也有所提升,基本保持在140g以上。

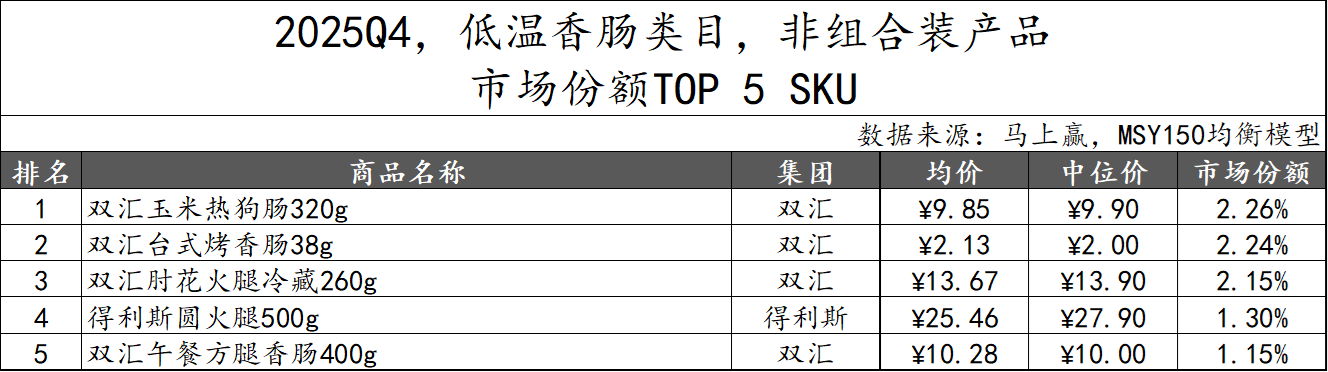

低温香肠市场份额TOP 5 SKU中,双汇集团有四款产品上榜,从2元的热狗肠到13元的肘花火腿,都有上榜;得利斯的圆火腿以500g的大规格位列第四,价格也显著高于其他TOP SKU。

速食粥/汤

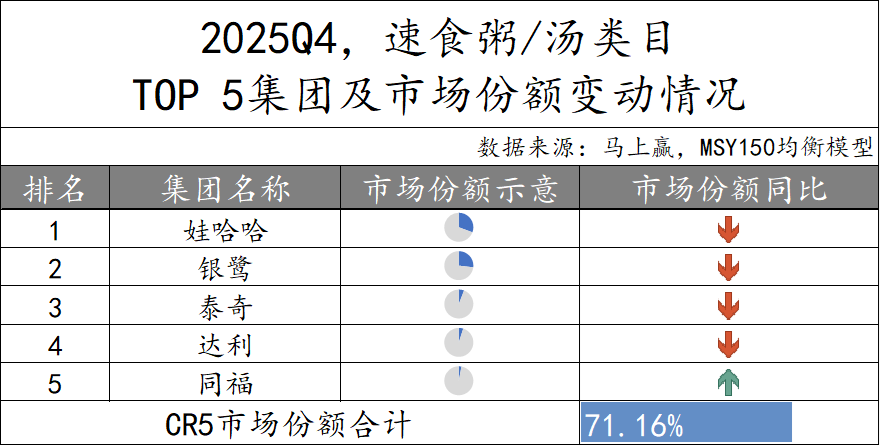

2025Q4,速食粥类目的TOP5集团由娃哈哈、银鹭、泰奇、达利和同福组成,合计市场份额11.16%,市场集中度较高。从同比变化来看,仅有同福市场份额同比有所提升。娃哈哈集团和银鹭集团占据市场份额较大,但同比呈现下跌;泰奇和达利市场份额也有所下降。

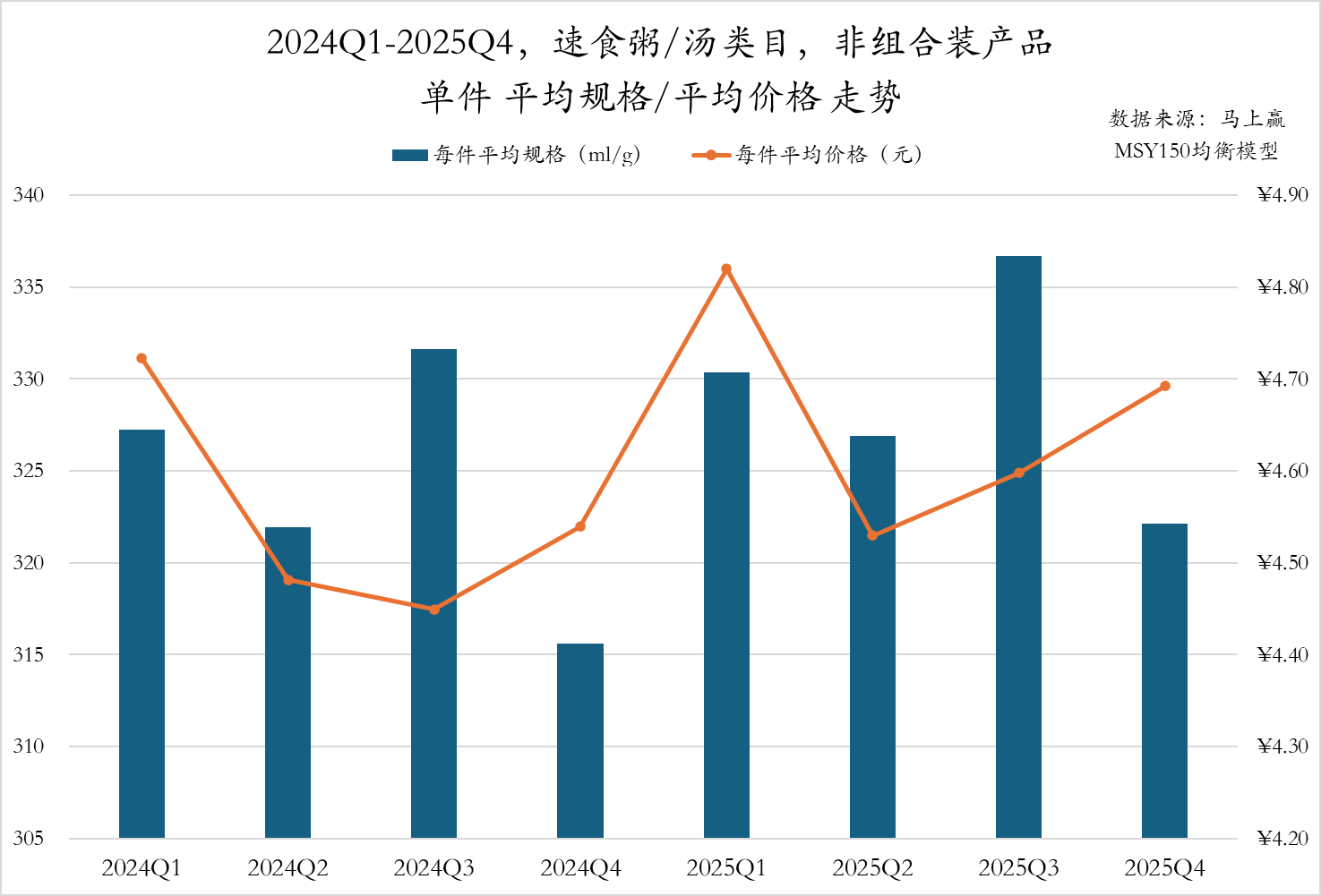

2024Q1至2025Q4,速食粥/汤类目非组合装产品单件平均规格呈现出季度波动,连续两年的Q3达到规格峰值,其中2025Q3单件平均规格超过335g,为两年内最高点。单件平均价格方面,在2025Q1达到约4.8元的峰值后,Q2出现明显回落,随后在下半年稳步回升。同比来看,2025年各季度的单件平均价格普遍高于2024年同期水平,速食粥/汤类目非组合装产品在件均价上呈现出一定的上扬态势。

2025Q4,速食粥/汤类目非组合装产品市场份额TOP 5 SKU均为八宝粥产品。娃哈哈有三款产品上榜,其中包含两款桂圆莲子营养八宝粥系列产品,“木糖醇营养八宝粥无糖360g”也凭借“无糖”概念位列第三。银鹭和泰奇也各有一款八宝粥产品位列第二、第四。

方便粉丝

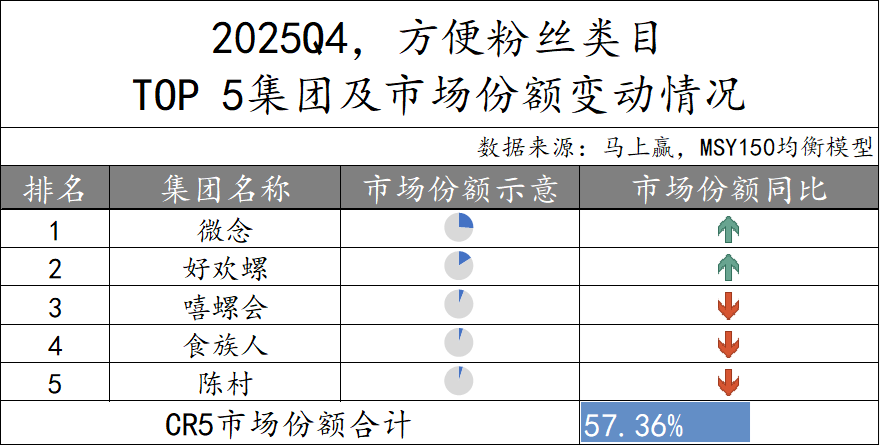

2025Q4,方便粉丝类目的TOP5集团分别为微念、好欢螺、嘻螺会、食族人和陈村,市场份额合计57.36%,整体市场集中度较低。具体来看,微念和好欢螺位列前二,市场份额合计超过40%且同比上升。而嘻螺会、食族人和陈村则同比下降。

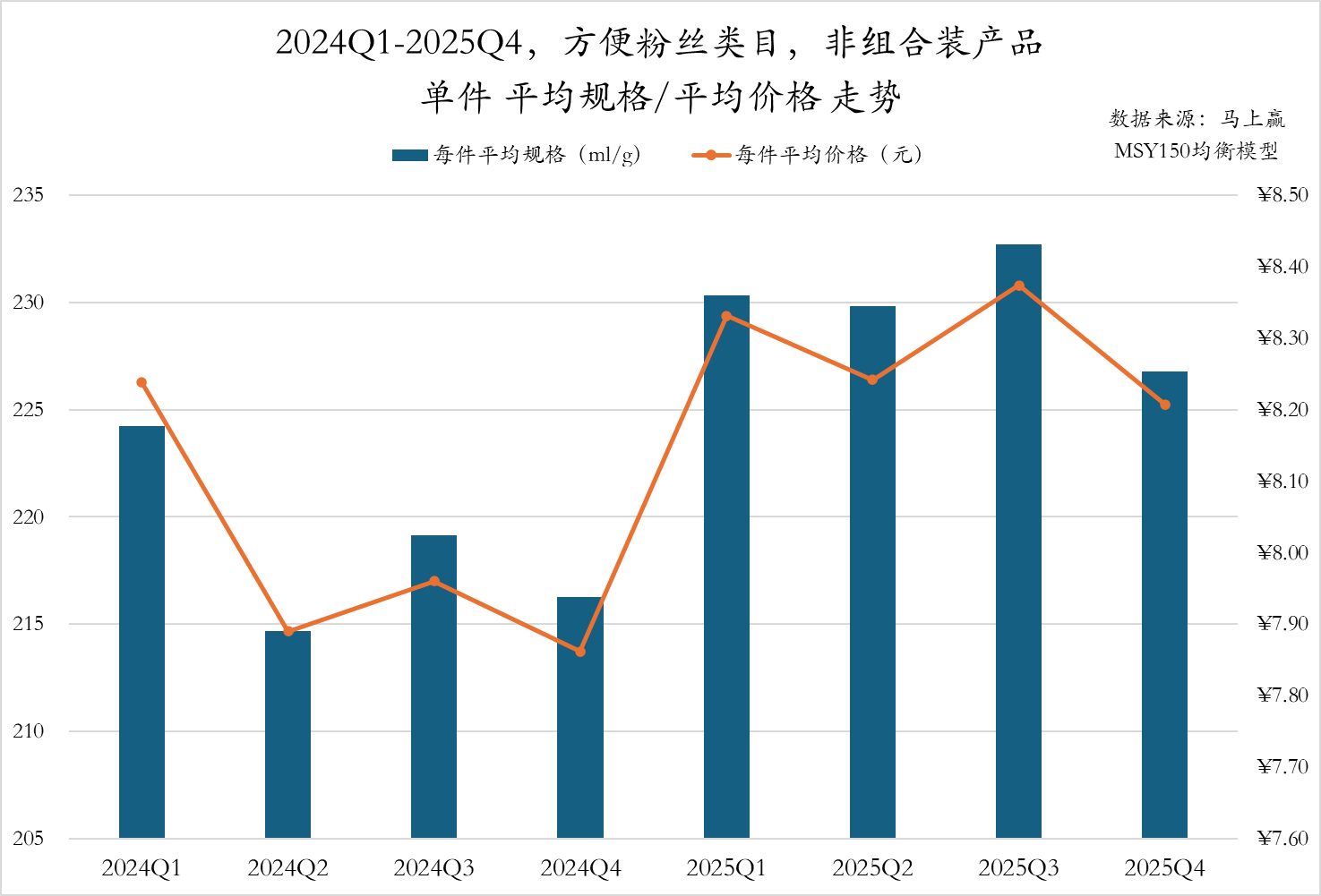

2024Q1至2025Q4,方便粉丝类目非组合装产品单件平均规格和平均价格走势一致。2025年均价与规格均显著高于2024年同期水平。具体来看,单件平均价格在2025Q3达到峰值,接近8.4元,随后在Q4略有回落,但仍维持在8.2元以上。单件平均规格方面,2025年各季度的平均规格均超过了225g,2025Q3达到全年最高点。整体而言,方便粉丝非组合装产品在2025年表现出明显的“增量又加价”特征,在产品规格升级和价格上行方面均有突破。

2025Q4,方便粉丝类目非组合装产品的市场份额TOP 5 SKU包含螺蛳粉和酸辣粉两类产品。螺蛳粉共有三款产品上榜,市场份额合计超过34%,其中微念以李子柒和臭宝两款产品占据两席;好欢螺也有一款加辣加臭螺蛳粉产品位列第二。食族人和白象则各有一款酸辣粉位列第四、第五。

午餐肉

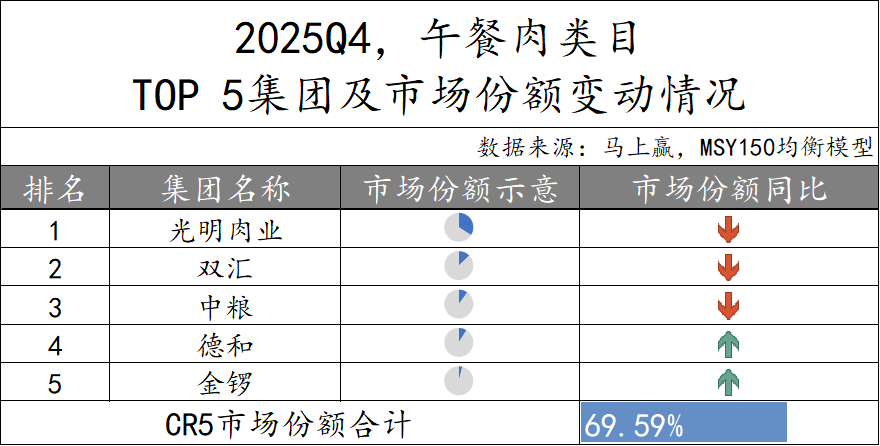

2025Q4,午餐肉类目TOP 5集团依旧是光明肉业、双汇、中粮、德和和金锣,合计市场份额69.59%,较上一季度有轻微提升(2025Q3,TOP 5 集团市场份额合计68.50%)。从市场份额同比变化来看,前三名市场份额均有所下降,而第四名的德和、第五名的金锣则呈现同比上升。

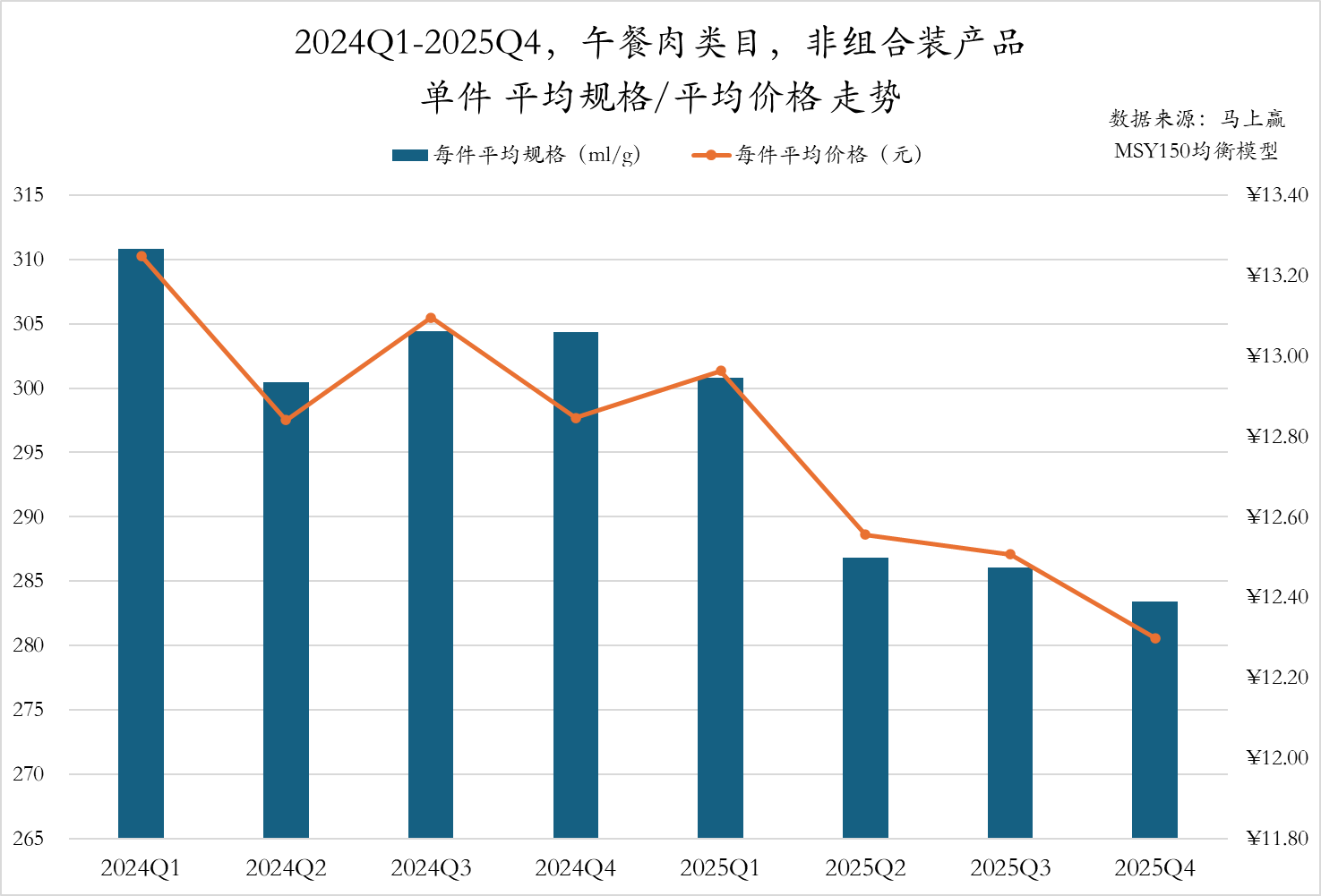

2024Q1至2025Q4,午餐肉类目非组装产品的呈现出“量价齐降”降趋势,背后的推动力则是午餐肉持续的小规格化与单片包装的产品潮流,单片小包装更适合单人单次使用,场景适配也更加灵活广泛。

从数据上看,2024Q1单件平均规格高点超过310g/pcs,至2025Q4则已经下降到不足285g/pcs,下降显著。与单件平均规格一同下滑的是单件平均价格,从2024Q1的高点13.20元/pcs,下滑至2025Q4的不足12.40元/pcs,降幅同样显著。

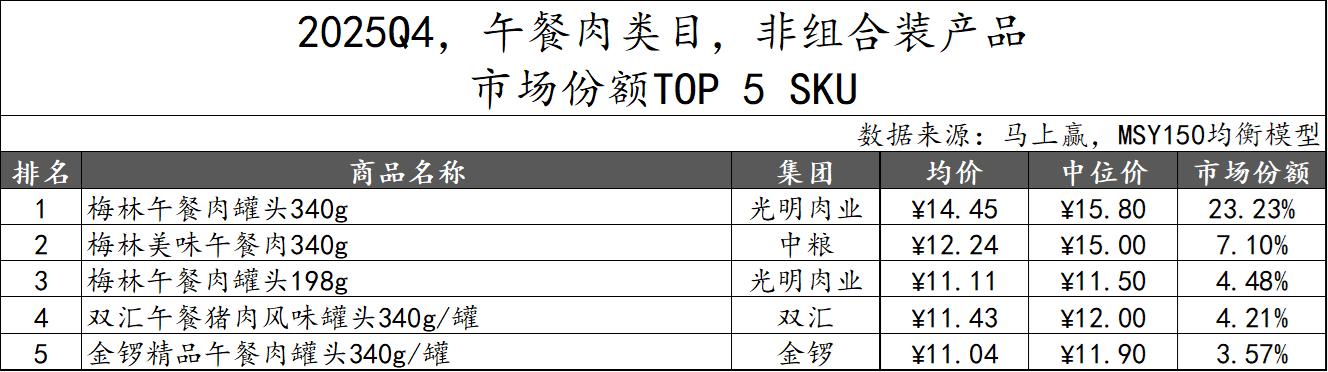

2025Q4,从午餐肉非组合装的市场份额TOP 5 SKU来看,光明肉业的梅林午餐肉罐头以不同规格位列第一和第三,尤其是340g规格的产品市场份额超过23%;中粮、双汇和金锣也各有一款产品上榜。从规格和价格来看,上榜产品规格主要为340g/pcs,价格则分布在11元-15元。