道明光学股份有限公司(股票简称:道明光学)创建于2002年6月,于2011年11月在深交所中小板(现并入主板)上市,是一家专业从事研究、开发、生产和销售各种功能性薄膜、高分子合成材料的新材料产业集团。

道明光学现已形成以反光材料为主业,光学电子材料事业为核心,其他功能高分子材料为延伸的产业格局,是目前世界领先的反光材料生产企业,同时也是中国产品系列齐全、技术水平先进、研发制造能力强劲的新材料行业领军企业。

“反光材料”是道明光学占比近七成的核心业务,“光学显示材料”和“新材料”也是重要业务,还有少量的其他业务;外销的比例超1/4,主要的市场在国内。

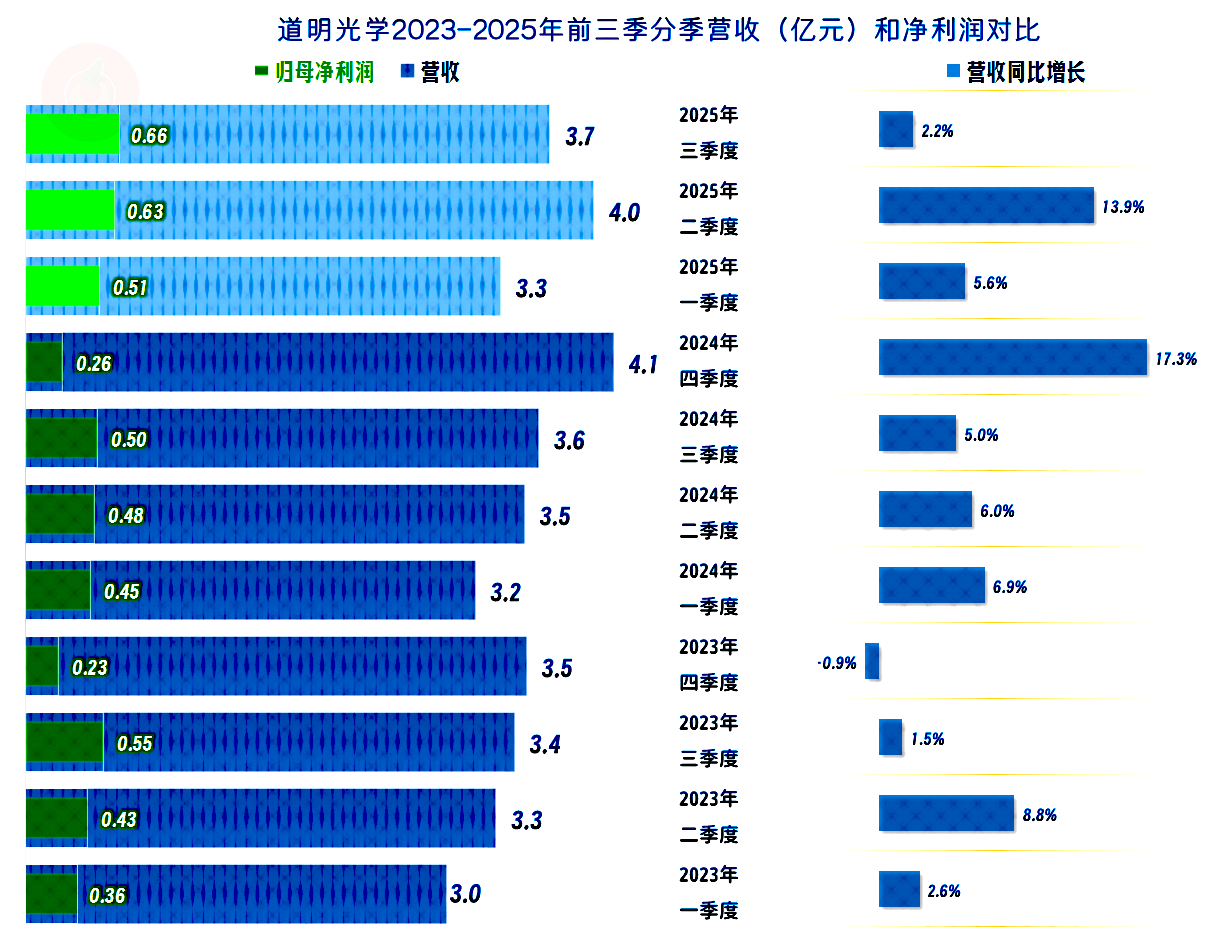

2025年前三季度,道明光学的营收同比增长7.2%,再次刷新了前三季度的营收纪录。由于其营收规模从2019年以来,增长速度偏慢,2020年还因为疫情等原因出现过下跌,这六年多的营收规模差异不大。

2025年前三季度的净利润接近2019年前三季度的峰值水平,同比增速也高于同期营收增速,由于存在2022年这种较高水平的盈利峰值年份,2025年全年创下新纪录的难度还是比较大的。

这些年的净利润表现没有营收稳定,应该与疫情下受到影响,以及供应链紊乱导致的阶段利好因素有关,扣除这三年的影响,盈利方面的表现其实是波动不大的。

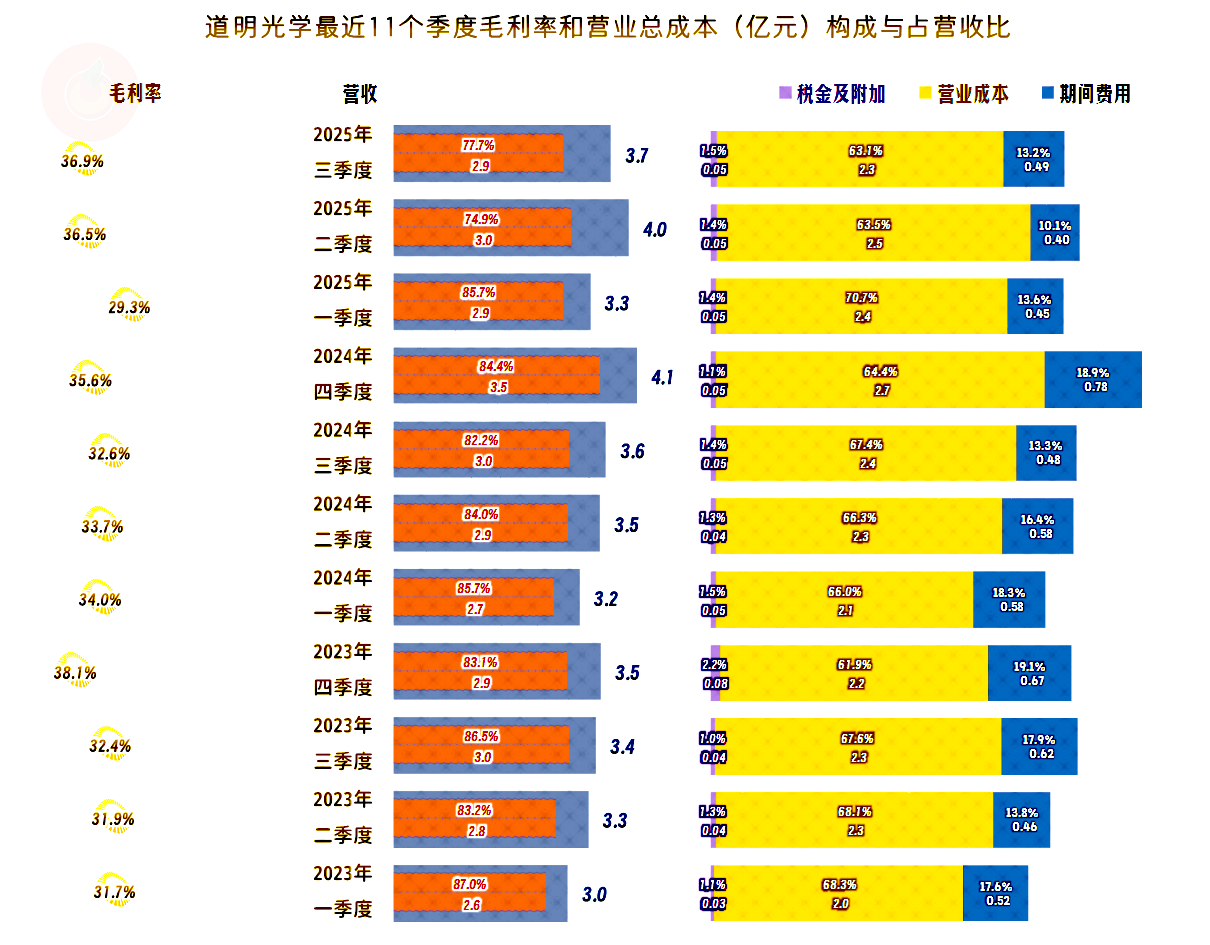

毛利率在2021年及以前在37%出头,波动并不大;2022年大幅下跌至近三成,之后逐步反弹,2025年前三季度已经反弹至34.5%,离下跌前还有一定的距离。

销售净利率一直表现不错,最差的2021年,也是靠着优秀的水平。净资产收益率一直低于销售净利率,这当然是杠杆用得太小的原因,2021年算是及格的水平,其他年份都是优秀级的水平。

2025年前三季度的销售净利率水平为第三高,年化净资产收益率仅次于2022年,总体上表现是相当优秀的。

主营业务盈利空间前几年相对稳定,2022年处于近年来的最低水平,当年的净利润创下峰值,除了主营业务的影响之外,还有其他收益方面的原因。2025年前三季度的主营业务盈利空间大幅增长至超过两成,从主营业务方面看,盈利能力已经创下了新的纪录。

期间费用看起来波动较大,其实是财务费用有较大的影响,如果排除这类与经营关系相对较小的因素,总体上相对稳定,2024年以来还有下跌的趋势,除了“开源”,道明光学也在采取“节流”的措施。

从其他收益方面看,除了2022年之外,其他年份都是净损失的状态,主要的损失项是“资产减值损失”,2025年前三季度的“信用减值损失”也有增长的趋势。收益项主要是政府补助,2022年主要得益于其“投资收益”的水平异常高。

2022年的“投资收益”构成项中,其他项目差异不大,主要是有一项“道明安防产业园业务处置收益”高达2.4亿元,似乎把其放到“资产处置收益”中更合适一些,但他们已经放在这里了,我们知道原因就可以了。

分季度来看,在最近11个季度中,只有2023年四季度出现过小幅的营收同比下跌,其他季度都在同比增长之中。由于最高增速才17.3%,而且只有两个季度超过10%,平均至年度上就成了持续小幅增长的状态。在现在的经济环境中,这样的增长表现,其实是相当可以的了。

每个季度都能盈利,净利润也有在波动中增长的趋势。前两年四季度的净利润都偏低,这当然可能是,会影响2025年四季度业绩表现的季节性规律。不过,由于2025年以来的经营形势明显要好一些,这种周期性的规律影响,应该也会小一些。

每个季度的主营业务盈利空间相对稳定,哪怕季度间的毛利率波动不小,对此影响也不大。最近两个季度的主营业务盈利空间已经超过了两成,明显好于其他九个季度,经营形势确实有向好的趋势。

前两年四季度的毛利率还明显高于同年其他三个季度,主营业务盈利空间也并不比其他季度差,导致其四季度净利润偏低的原因,只能是年度集中计提减值损失之类的影响了。

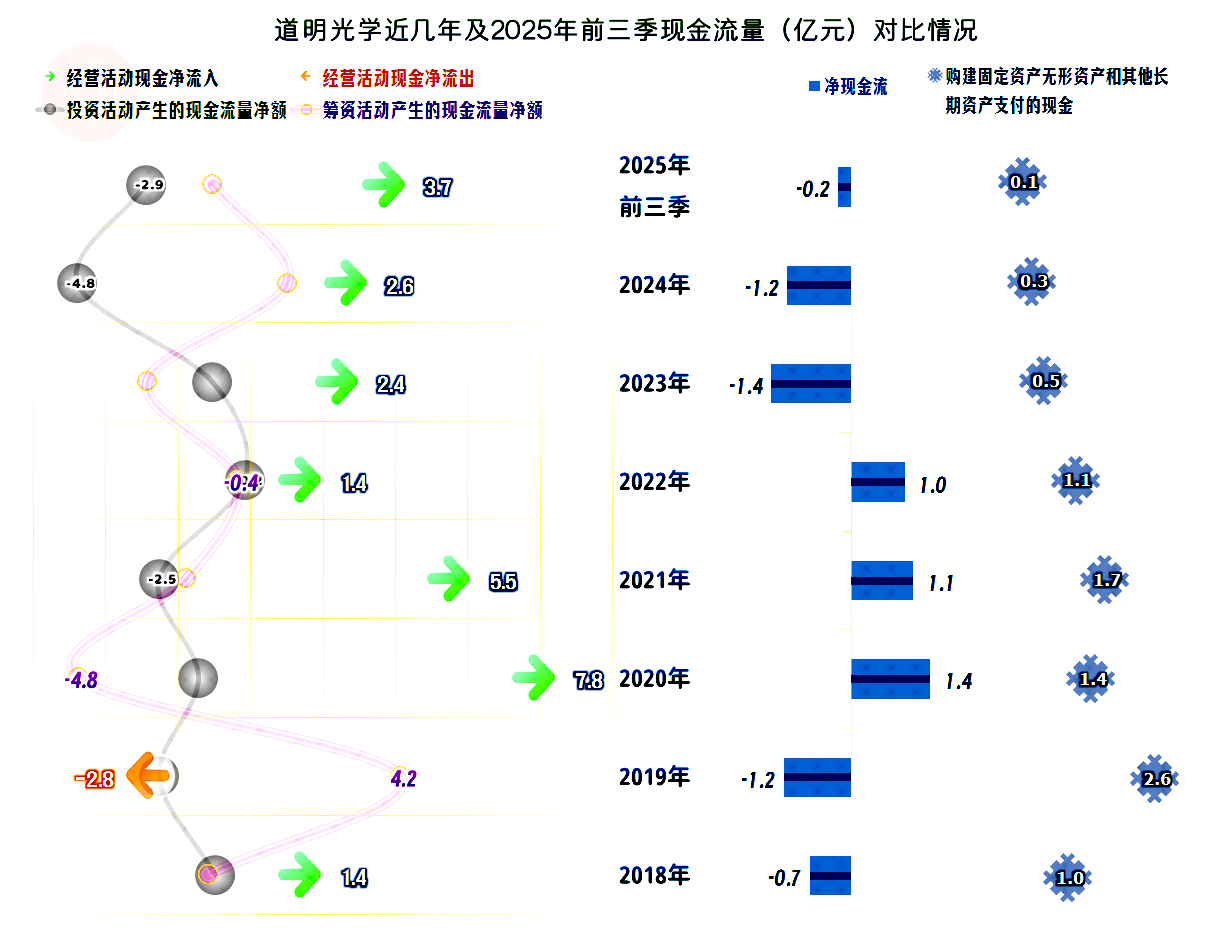

“经营活动的现金流量净额”表现较好,已经近六年维持较大金额的净流入状态。固定资产投资的规模越来越小,这不可避免地会导致固定资产和经营性长期资产的下降,严重的甚至可能导致“缩表”。

从2023年末以来,固定资产和经营性长期资产确实是在下降的,这一行并不太依赖于产能等投入的拉动,但必要的投入还是需要的。旧的固定资产也不影响产能,道明光学暂时采取了保守措施,在现在的环境下,是相对理性的选择。

道明光学的存货持续下降了好几年,在营收增长的情况下,还能持续优化存货管理,这是相当厉害的。增长较慢的企业也不会闲下来,做一些内部管理优化也是可以提升效率,甚至是业绩的,道明光学在存货管理方面就做得不错。

顺带说一下,2021年末的存货规模比较夸张,那是其中含有8.3亿元的“开发产品”项目,主要与“道明科创小微园开发支出”相关,这部分与主营业务的关系不大,扣除该项目后,生产经营方面的存货并无异常。

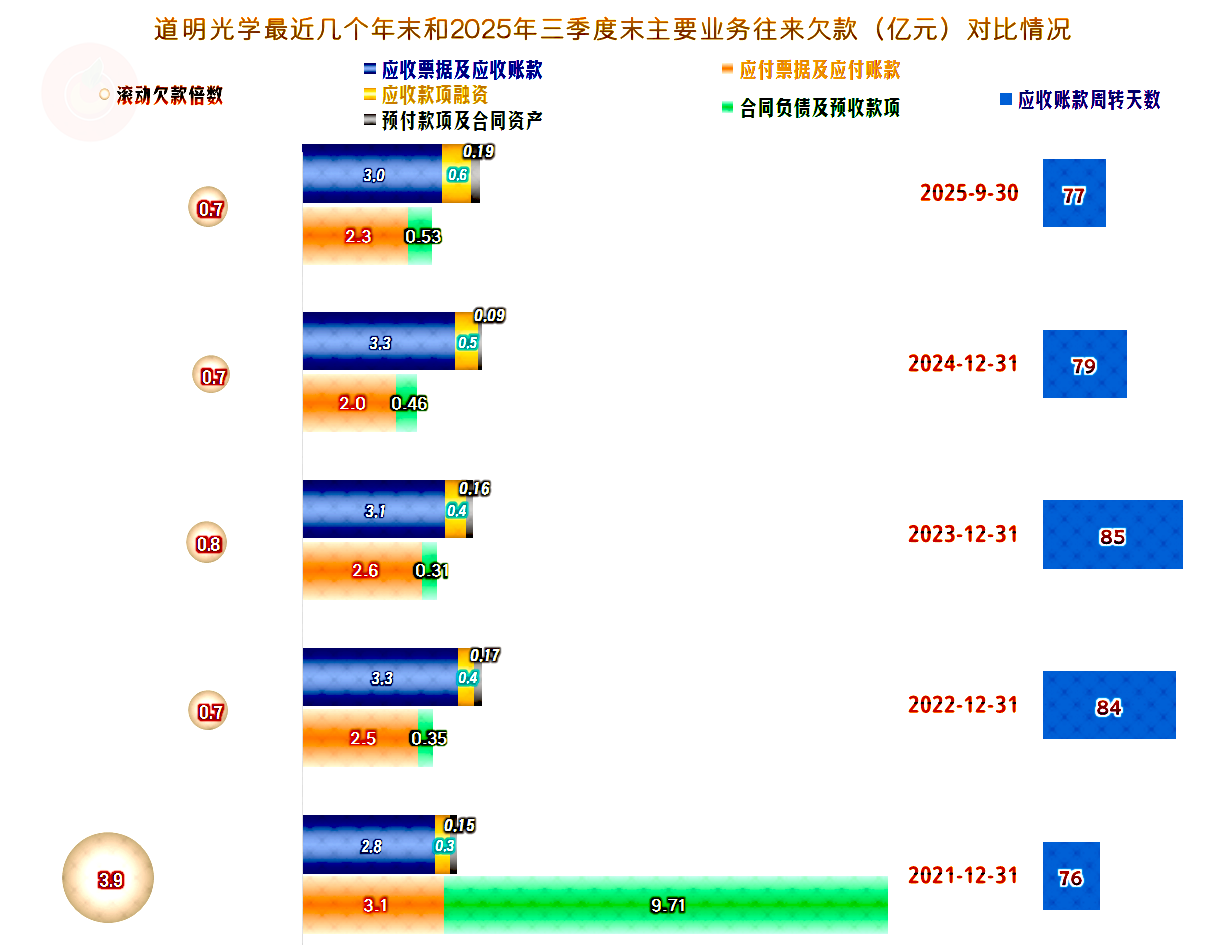

从2022年末以来,道明光学的经营性应收和应付项目基本稳定,两者都有下跌的趋势,但下跌幅度很小;应收账款周转天数还在下降,应收账款的管理也是到位的。

至于说2021年末的“合同负债”异常高的问题,其中9.4亿元是“预收厂房定向建造款”,这与当时存货中的“开发产品”项目对应,只是一个摆在资产中,一个摆在负债中;扣除此项后,只有2863万元为“预收货款”,和其他年份的差异不大。

道明光学的长短期偿债能力都是极强的,有较为严重的资产配置过度问题,现金和交易性金融资产就远超总负债,这是其净资产收益率一直不如销售净利率的主要原因。应该是其观察着形势,还在做着扩张之类的打算,不然就没有必要留着这么多的高流动、低收益资产。

2022年末的“缩表”(总资产下降)主要是开发科创小微园之类的活动完成之后,存货和合同负债等大幅下降所致,与生产经营的关系不大,2023年却是真实在缩表。之后的年份总资产恢复增长,其实就是保留着大量高流动、低收益资产所导致的这一现象。

道明光学是一家优秀的上市公司,只是其已经过了高速增长期,多年似乎也没找到太大增长潜力的新业务。存货和应收账款之类的优化也可以提升公司的价值,但提升的空间有限。暂时采取保守的经营策略无可厚非,但似乎也到了需要有一些改变的时候了。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。