今日市场延续强势,超3700只个股收涨。

另外节后已连续两日实现百股涨停,市场情绪持续回暖。

上证重新站上了所有均线,5日线上穿10/20日线,尤其是短期均线,形成了弱转强的转化。

盘面上,半导体方向连续走强,板块内超10家个股涨停。

这方面其实不止国内,海外市场今年以来半导体龙头持续刷新新高。

海外半导体表现较强台积电在1月财报电话会上表示,一季度营收有望达346亿至358亿美元,并强调来自客户的“强烈需求信号”,不少客户甚至主动联系公司提前锁定产能。

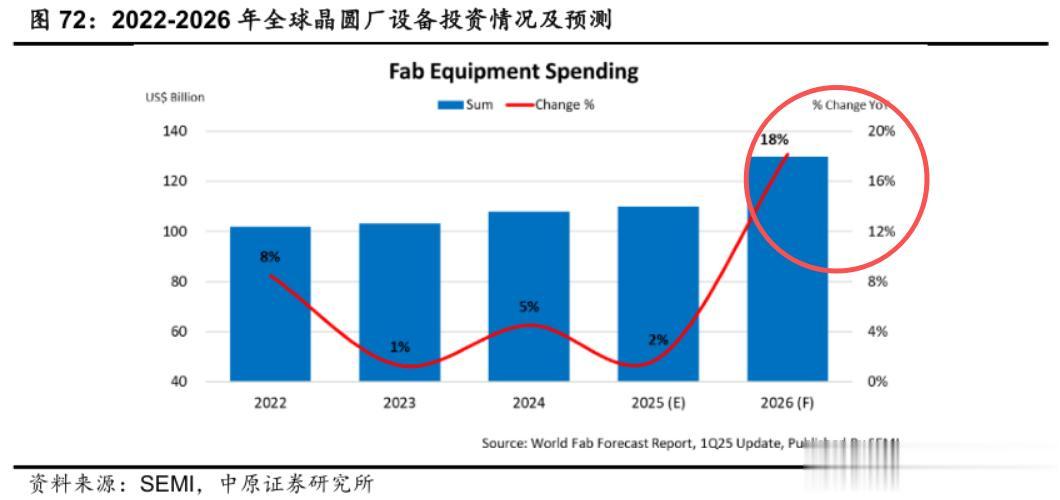

阿斯麦(ASML)作为全球光刻机龙头,其设备是先进制程扩产的核心保障。市场普遍预期,2026年全球半导体设备支出将重回增长轨道,阿斯麦将成为直接受益者。

泛林集团(Lam Research)与应用材料(Applied Materials)等设备巨头,也在AI芯片与存储芯片产能快速扩张的背景下,迎来刻蚀、薄膜沉积等关键设备订单的激增。

更值得关注的是上游零部件环节:年初至今,UCTT(超科林)、MKS、AE、VAT等核心零部件厂商股价涨幅分别高达173%、60%、61%和38%。

其中,UCTT在最新财报中给出极为乐观的指引:本轮周期并非传统意义上的短期反弹,而是由AI驱动的多年景气上行;客户已建议我们提前储备产能,预计2026年下半年将迎来显著放量。

国内扩产+自主,双轮驱动海外火热的同时,国内半导体产业也提速。

据公开数据报道,在行业支持与本土AI芯片需求爆发的双重推动下,国内2家头部晶圆厂正积极规划产能跃升:

计划在未来1–2年内,将相对先进制程的月产能从不足2万片提升至10万片;

更长远目标是到2030年,新增50万片/月的先进产能。

与此同时,存储芯片扩产预期也在不断上修。

此前市场普遍预计两大存储厂合计扩产10–12万片,但最新调研显示,实际扩产规模有望突破15万片,且3月起或将有大额订单陆续落地。

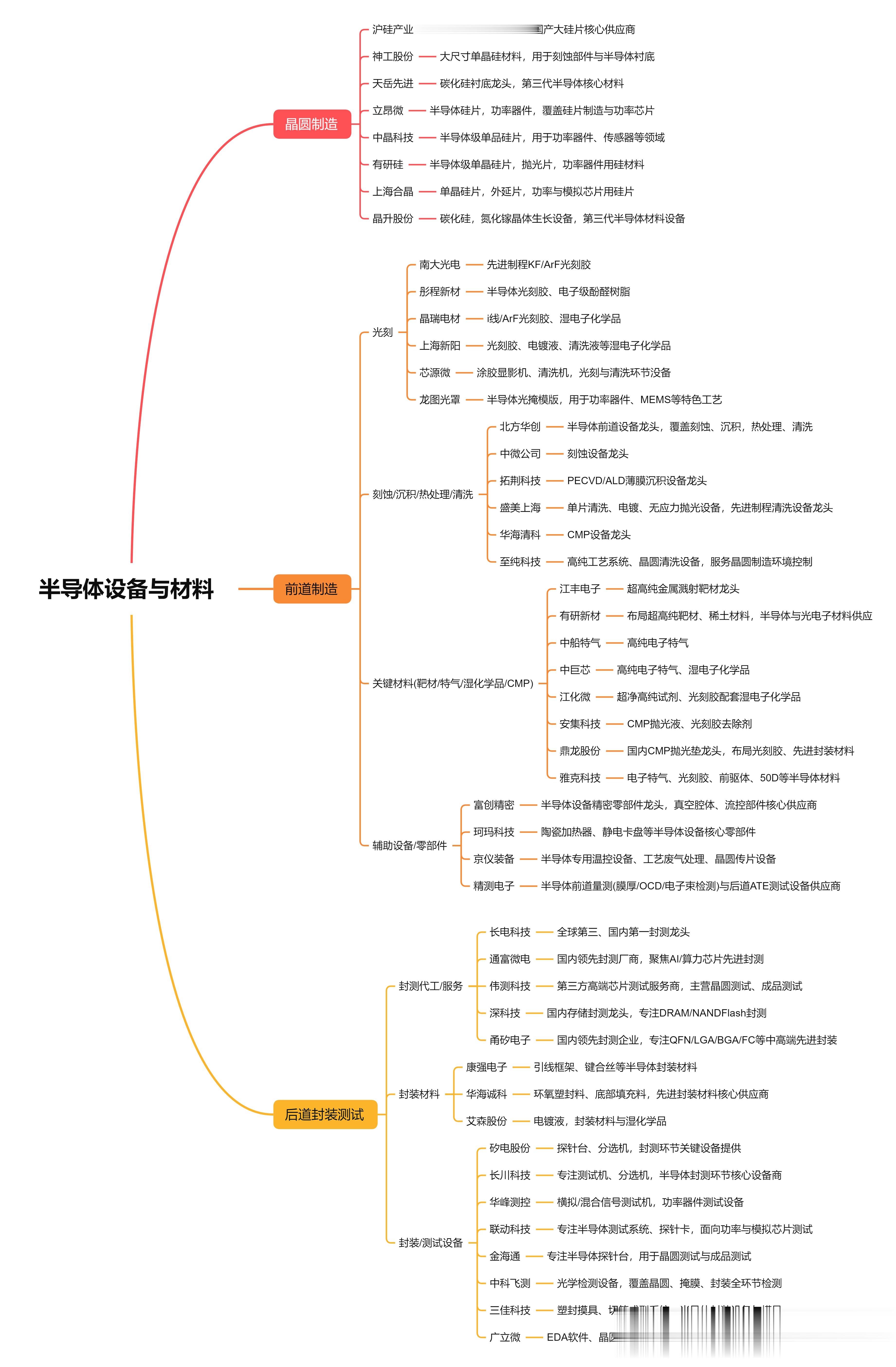

哪些方向可能会受益,设备+材料在这一轮扩产潮中,半导体设备与材料两大环节或许值得关注:

1、设备

晶圆厂每新增一条产线,首先需要采购前道设备,刻蚀、薄膜沉积、清洗、量检测等,缺一不可。

而后道封测环节的测试机、探针卡、分选机、探针台等,同样不可或缺。

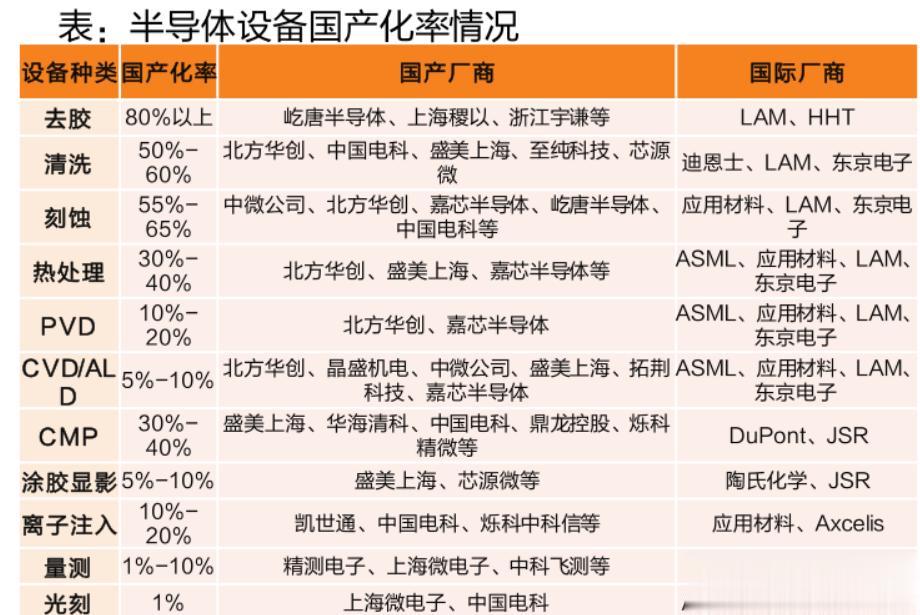

尤其值得注意的是,部分高端设备国产化率仍处于低位。

例如,高端测试设备市场长期被海外厂商主导,国内替代空间较大。随着供应链国产率的提升,本土设备企业或正迎来历史性机遇。

2、材料

如果说设备是骨架,那材料就是血液。

硅片、电子特气、CMP抛光液、湿电子化学品、靶材……这些看似“不起眼”的耗材,实则是芯片制造过程中持续消耗的关键要素之一。

随着国内外晶圆厂持续扩产,材料需求同步攀升。

而近年来,国内企业在多个细分领域已实现技术突破,逐步进入主流供应链,成长曲线陡峭。

写在最后当前,AI算力需求,叠加全球产能扩张和国产化加速,半导体的三重逻辑的共振。

同时在海外龙头频频刷新历史新高,当国内产能徐徐展开,或许半导体方向值得我们持续跟踪。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~