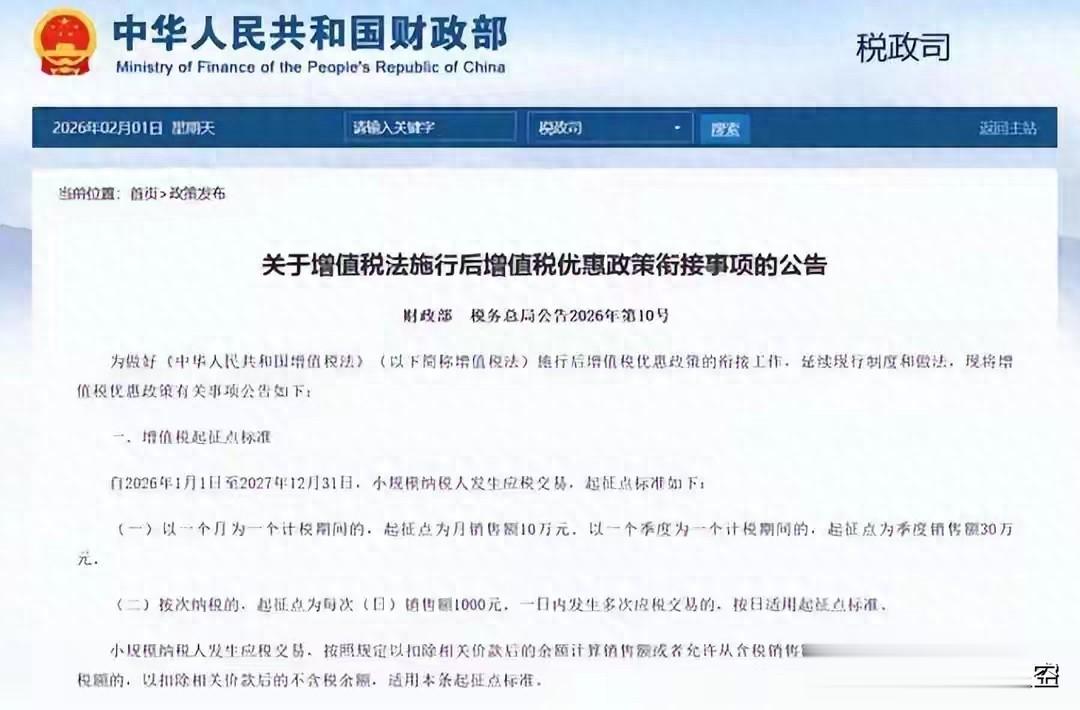

2026年1月1日起,个人按次纳税增值税起征点定调1000元,未达标准全额免征,这一政策从年初落地,不仅给千万灵活就业者、临时经营的自然人送上了真金白银的便利,更折射出税制设计对小微经营群体的精准托举。

这一政策的核心,是给“非持续经营的自然人”划清了免税边界:未办税务登记的个人,单日交易合并核算不超1000元(不含税),增值税及附加全免;一旦达标则全额计税,不搞“起征点内扣除”。简单说,摆一次小摊、做一单临时劳务、转一次二手货品,只要单日收入没迈过1000元门槛,就不用为增值税费心。而个体工商户这类已登记的经营主体,仍按按期计税的规则执行,与按次起征点互不冲突,避免了政策适用的混乱。

政策更贴心的地方,在于区分了“偶发经营”与“持续经营”。自然人出租不动产等6类有持续经营特征的交易,不适用1000元按次标准,而是参照月销售额10万元的起征点,既不让政策漏洞被滥用,也让真正的持续小微经营享受更适配的优惠。从开票到申报,规则也做了简化:达点可代开发票或由扣缴义务人代扣,未达点若放弃免税开专票,虽需计税但也给了交易灵活选择,只是需遵守36个月的优惠锁定规则。

这1000元的起征点,看似是一个数字门槛,实则是税制向民生和小微经营的俯身。当下灵活就业、偶发经营成为越来越多人的选择,从街头小贩到兼职技术服务,从个人二手交易到临时劳务输出,这些零散的经营行为,是民生经济的毛细血管,也是市场活力的微观体现。以往因起征点界定模糊,不少自然人偶发经营时既怕漏税又嫌办税繁琐,如今清晰的按次标准,让“小买卖”不用再为小额营收的税务问题纠结,大幅降低了小微经营的制度性交易成本。

跳出政策本身看本质,这一调整更是我国税收征管精细化的体现。税收的本质是取之于民、用之于民,而精细化的税制设计,关键就在于“精准滴灌”——既不让国家税收流失,也不向小微经营过度伸手。区分按次与按期、偶发与持续,让不同经营形态的主体匹配不同的税收规则,避免了“一刀切”的征管弊端,这是税收治理能力提升的直观体现。同时,对自然人小额经营免税,也是在激发民间微观活力:当零散的经营行为没有了小额税务的顾虑,更多人愿意尝试灵活就业,更多小微交易能够顺畅发生,这些看似微小的活力,汇聚起来就是民生经济的韧性,也是市场繁荣的基础。

更值得关注的是,这一政策背后的导向:税收政策始终与民生需求、经济发展同频。近年来从小规模纳税人增值税减免,到个体工商户税费优惠,再到如今自然人按次纳税起征点的明确,一系列针对小微经营的税收优惠,形成了层层递进的政策体系,核心都是为了呵护市场主体、激发民间活力。在经济发展的过程中,大企业是骨架,而千千万万的小微经营、灵活就业者是血肉,只有血肉鲜活,经济的肌体才能强健。

1000元的增值税起征点,虽是一个小政策,却藏着大民生、大逻辑。它不仅让灵活就业者、偶发经营者感受到了政策的暖意,更彰显了我国税制在精细化、人性化方向的持续探索。而这份探索的核心,始终是让税收既守护国家财政的底线,又成为呵护市场活力、保障民生福祉的纽带。未来,随着税收征管的不断优化,相信会有更多精准适配小微经营、贴合民生需求的税收政策出台,让每一个市场主体都能在清晰的规则下安心经营,让民生经济的毛细血管始终畅通,让市场活力充分涌流。