上次有读者说,让我分享一下如何构建更高收益一些的组合,今天展开聊聊这个话题~

首先,以永久策略为例,是25%股+25%黄金+25%债+25%现金,

以年度为再平衡,我们测算下来近三年收益为65.8%,五年收益为76.4%。

ps:这里使用的是红色火箭小程序的组合回测功能,输入组合比例基金标的后,就可以查看组合的历史业绩,夏普比率,最大回撤,波动率等指标。

有没有更高激进的思路呢?

其实市场上有一个金蝴蝶策略,也算是永久策略的一个激进版。

它保留了四类资产对冲的思路,但在股票端做了一个倾斜。核心配方就是:

20%大盘股+20%小盘股+20%长债+20%短债+20%黄金

这个策略把股票资产比例增加到了40%,其他三类资产砍到了20%。

由于纯美股的小盘基金国内并不存在,因此我们假设直接把标普500和纳斯达克100上调到各20%,形成40%美股+20%长债+20%短债+20%黄金的策略。

这时我们继续输入策略标的后,就得到新的回测结果:

收益性来说,近三年组合的收益从65.8%上升到了71%,近五年组合收益从76.4%上升到了82.9%。

但代价是需要承担更高的回撤风险,这里组合的五年最大回撤从7%提升到了8%,而夏普比率从0.14降低到0.1。也就是用牺牲投资体验,更高的回撤,换来了略高一些的收益。

对于更高风险偏好者,或者擅长个股投资的人,如果股票部分能跑出阿尔法,这个思路确实可以考虑。

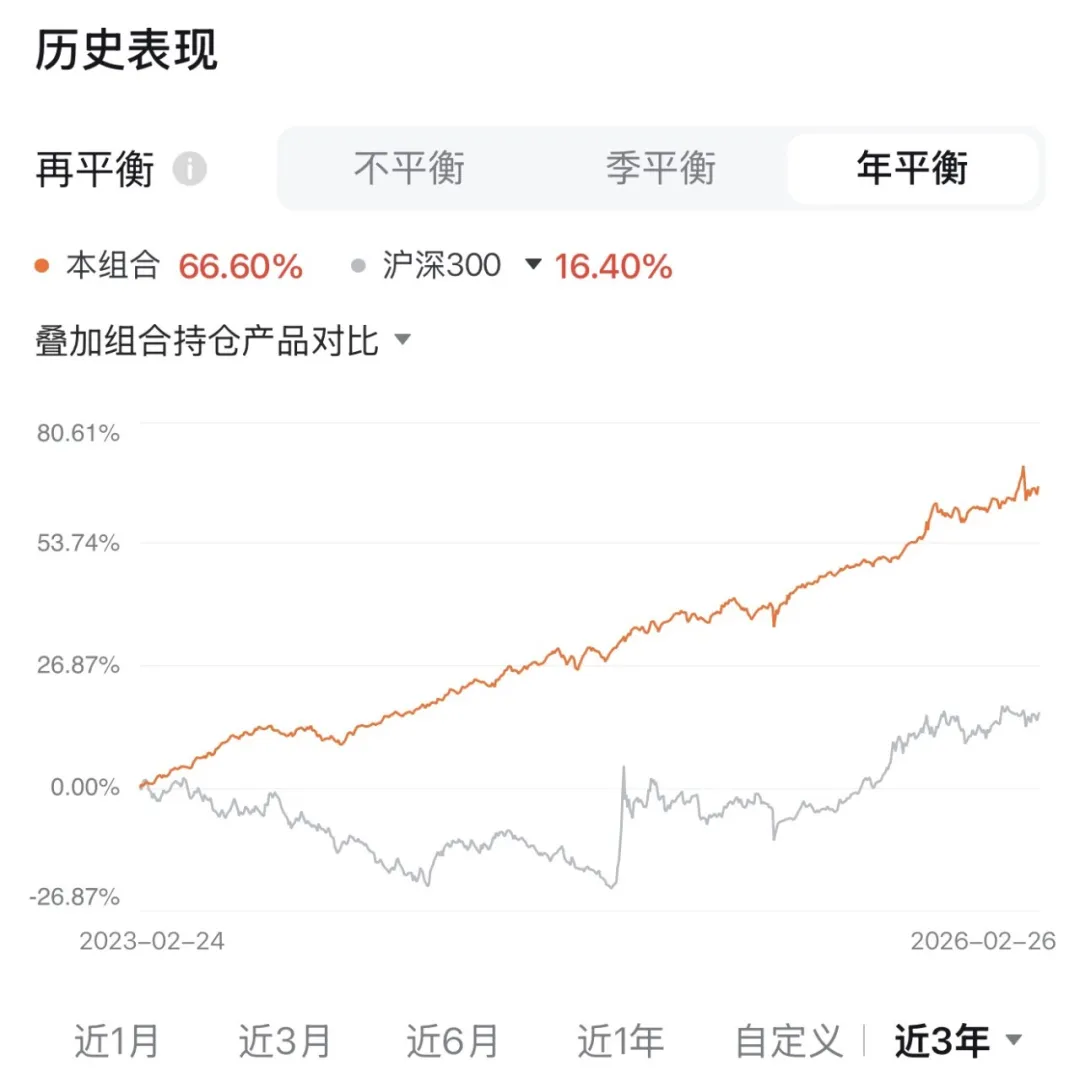

其次我们也可以尝试在美股里润滑一些红利低波策略的配置:

比如15%标普+15%纳斯达克+10%红利低波+20%黄金+20%美长债+20%短债。

虽然三年收益性上降低到66.6%,但回撤下降到了6.7%,相比之前最高8%的回撤下降不少,因此夏普率不降反升。

当然,如果还需要调整比例,比如把股票上升到40%,黄金上升到30%,债券只配置30%,彻底放弃现金结构,总收益还会进一步上升,但是这种情况回撤就会更大。

比如用20%标普500+20%纳斯达克100+30%黄金+30%美长债

测算下来三年收益从65%提升到87%,五年收益从76%提升到101%,最大回撤随之来到12.5%,相比之前的回撤高出了近一倍!

注意,这只是构建在行情好的时候的测算。

而且我发现不论怎么调整配置,组合夏普比率都很难更高了,反而调整后普遍都会出现下降,也说明永久策略本身就是极端高夏普的配置思路。

当然,还有很多的组合思路,大家可以自行去做一下回测,比如55黄金美股策略,或者55股债平衡策略。

不过也有人可能会说,把大类资产里的细分资产去择时轮动怎么样,是不是收益还能更好。

比如黄金换车白银、原油,美股换成A股或其他海外股市资产之类的。

个人认为,对于没有信息差的散户做轮动交易,很难获取阿尔法,老老实实配置最优资产,绝对比瞎折腾要强得多。

一定要做轮动配置的话,一个是分散全球QDII-ETF布局,核心思路是埋伏低溢价率的QDII-ETF,做场内的低溢价率换车轮动,这样既可以吃涨幅,又有机会吃溢价。

红色火箭里面可以查看标的ETF的最新溢折率。

当溢价率超过5%时,换车卖出,买入低溢价率的其他品种。

对于A股部分,则适当考虑低估轮动或者动量轮动模型。

以低估轮动为例,务必要关注估值的水位,严格避开高估值高风险板块。

打开红色火箭,

查看指数的历史估值分位,以恒生科技为例,目前市盈率21倍,处于五年分位16%的位置。

科创50目前市盈率176倍,处于五年历史极端的96%分位位置。

不过还是强调,估值更多影响中长期风险,但不能决定短期走势,短期走势取决于资金面,因此想要布局体验更好一些的话,可以用估值结合动量模型去交易。

此外我们还需要尽量采取宽基的估值轮动,避开细分行业的估值轮动,因为行业周期性太强,很容易踩入周期陷阱,投资者并不好把握。