出品:山西晚报·刻度财经

为稳定市场信心,管理层推出了180万元的增持计划,但这一规模相对于公司总市值而言杯水车薪,公告后股价仅短暂微涨便回落,未能扭转市场的悲观预期。

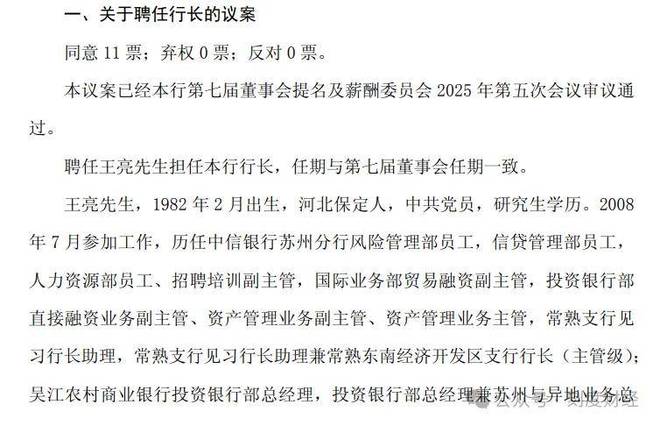

2025年11月,江苏苏州农村商业银行迎来核心管理层的集中变动,这场契合江苏农商系统改革导向的人事调整,让“80后”王亮接棒行长,两名“85后”副行长入局,新管理层平均年龄下降,也成为苏农银行冲刺“五年再造”战略的关键布局。

然而,新团队上任,需直面三季报暴露出的多重经营困局。营收、盈利、资本、资产质量等核心维度的难题,使苏农银行在向实体让利与自身可持续发展的平衡中步履维艰。

《刻度财经》发现在三季报中,苏农银行数据尽显增长压力,2025年前三季度该行营业收入32.21亿元,同比仅微增0.08%,在江苏同业中处于下游。作为营收支柱的利息净收入同比下降3.84%至20.58亿元,高成本负债占比攀升与区域竞争加剧进一步压缩息差修复空间。

图源:苏农银行2025年三季度报告

净利润5.01%的增幅则离不开投资收益的拉动,该项收入同比大增30.5%至11.16亿元,但其源于债券处置规模上升,可持续性存疑,且公允价值变动收益由盈转亏对冲了利润贡献。

与此同时,资本充足率全面下滑、拨备覆盖率从428.96%骤降至355.85%、关注类贷款占比上升。

在“五年再造”目标尚存超500亿元资产规模缺口以及“高薪酬、低分红”引发的股东信任危机下,新管理层不仅要磨合团队、厘清权责,更需在区域金融竞争红海中找到破局路径,其决策与执行将直接决定苏农银行能否穿越周期、稳固市场站位。

01

战略冲刺期,高管层大变动

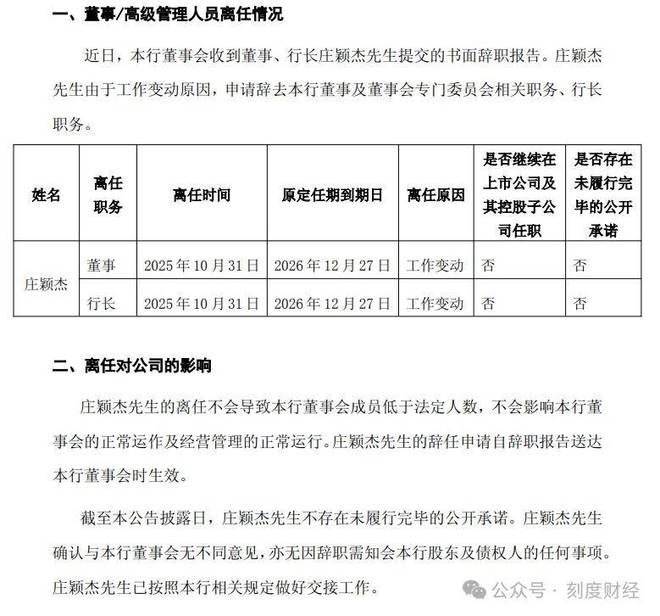

2025年11月,江苏苏州农村商业银行核心管理层完成一轮集中调整。执掌该行八年、推动其从吴江农商行更名并实现资产规模跨越的原行长庄颖杰因工作变动离任,“80后”王亮接任行长,同时两名“85后”副行长费海滨与耿植获聘。

图源:苏农银行公告

此次人事调整与江苏省农商系统的整体改革脉络高度契合。2025年,江苏农商联合银行职能升级,推动系统内形成骨干上调省联行、干部下沉县域、跨行流动三维人才循环机制。

典型如昆山农商行原董事长谢铁军调任联合银行业务管理部负责人,将其对公业务经验纳入全省体系。

对苏农银行而言,此次换帅更关乎一项紧迫战略目标的收官。2020年上任后,董事长徐晓军提出“五年再造一个苏农银行”,计划在2025年末将总资产规模提升至约2775亿元。但截至2025年9月末,该行资产总额为2267.49亿元,距离目标尚有超500亿元的缺口。

庄颖杰在任八年,苏农银行资产从1500亿级跃升至2200亿级,不良率长期低于1%,拨备覆盖率维持在400%以上,并完成对靖江润丰村镇银行的吸收合并。然而收官阶段的规模冲刺与结构优化,需要更具突破性思维的团队。

图源:苏农银行2025年三季度报告

随着人员调整,苏农银行将新形成“一正五副”管理层架构,这一架构也呈现出“稳定与创新兼顾”的特点。

董事长徐晓军作为从吴江农商行时期成长起来的核心,继续把握“五年再造”战略的整体方向。

新任行长王亮曾任职苏农银行金融市场条线,外调江南、扬州农商行担任副行长后回归,有望融合外部经验优化该行资产配置,应对投资收益波动。

两名新任副行长形成专业互补,费海滨为本土培养,历任支行行长、公司银行部与绿色金融部负责人,熟悉苏州区域产业与绿色金融需求,而耿植来自常熟农商行,具备小微业务风控与服务专长,契合苏农“支农支小”的定位。

留任的邱萍、沈志超、夏立军三位副行长则分管财务、零售普惠和公司科创金融等核心业务,构成业务覆盖全面的稳定基座。

这支团队在年龄结构与履历上具备协同潜力,“80后”高管占比较高,对数字化转型与年轻客群的敏感度更高,王亮擅资产配置、耿植精于小微风控、费海滨深耕本土资源,理论上可形成业务闭环。

但融合仍需过程,王亮需重新熟悉苏农内部更新的制度流程,耿植也面临从常熟“小微商户”客群转向苏州“传统制造企业”的认知调适。在“一正五副”架构下,如何厘清权责边界、避免决策效率稀释,成为团队上路后的首道管理考题。

图源:苏农银行公告

苏农银行此次高管换血,是应对区域竞争与监管导向的必然选择,也是其冲刺“五年再造”战略的关键落子。

新团队的年轻化与专业复合性为破解息差压力与规模瓶颈提供了可能性,但能否快速凝聚共识、实现业务突破,将不仅决定战略目标的完成度,也将影响该行在苏州乃至江苏金融格局中的未来站位。

02

管理层变动背后,营收增长停滞

2025年三季度报告为苏农银行近期备受关注的管理层变动提供了财务层面的现实注解。

尽管新任行长王亮与两名“85后”副行长组成的年轻团队刚刚就位,试图为这家区域银行注入转型动能,但三季报所呈现的营收停滞、盈利结构脆弱、资本持续消耗与资产质量隐忧,是苏农银行必须面对的现实考题。

盈利增长乏力是苏农银行当前最直观的挑战。2025年前三季度,该行实现营业收入32.21亿元,同比增幅仅为0.08%,增速不仅低于2024年同期,也在江苏同业中处于尾部,同期常熟银行营收增速约为8%。

拖累营收的核心因素是利息净收入下降,这一占营收64%的支柱业务前三季度同比减少3.84%至20.58亿元。

图源:苏农银行2025年三季度报告

苏农银行储蓄定期存款较年初增长11.21%至959.85亿元,占存款总额比重升至52.65%,而企业活期存款同比下降1.22%。高成本负债占比提升,叠加苏州区域国有大行持续下沉小微市场带来的竞争压力,使苏农银行后续息差修复空间十分有限。

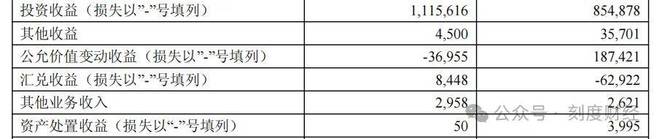

盈利结构的“脆弱性”同样值得关注。前三季度该行净利润实现5.01%的增长,主要依赖投资收益驱动,该项收入同比大增30.5%至11.16亿元,占营收比重达34.64%。然而,这类收益的可持续性存疑。

图源:苏农银行2025年三季度报告

财报显示,投资收益增长主要来自“债券处置规模上升”,而该行2024年底曾因国债交易合规问题接受调查,暴露出投资业务的内控风险。

与此同时,公允价值变动收益由盈转亏,前三季度录得亏损0.37亿元,直接对冲了投资收益对利润的贡献。若市场利率后续上行引发债券估值进一步下跌,投资端盈利将面临收缩压力。

利润质量的真实性还受到信用减值计提“被动压缩”的质疑。前三季度该行信用减值损失仅1.09亿元,同比大幅下降61.23%。

图源:苏农银行2025年三季度报告

尽管财报解释为“预期损失计提减少”,但结合拨备覆盖率从2024年末的428.96%骤降至355.85%来看,这更像是通过牺牲风险缓冲空间来维持短期利润表现的无奈之举。

在当前苏州地区中小企业经营仍承压的背景下,若未来不良贷款反弹,现有拨备水平可能难以充分覆盖风险暴露。

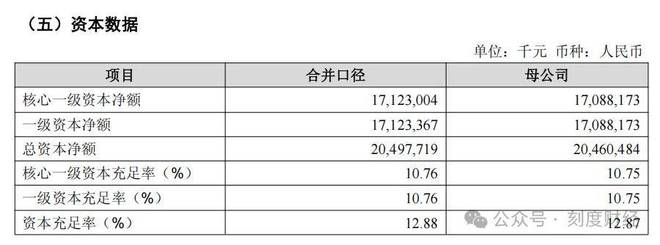

资本充足率的持续下滑,则从另一维度制约着苏农银行的业务扩张能力。截至9月末,该行核心一级资本充足率、一级资本充足率与资本充足率分别为10.76%、10.76%与12.88%,较上年末全面下降。

图源:苏农银行2025年三季度报告

资本消耗加速主要源于信贷投放结构,前三季度贷款总额增长6.68%;而内源性补充能力却在减弱,年化ROE同比下降0.66个百分点至9.02%,净利润留存对资本的支撑力度有限。

图源:苏农银行2025年三季度报告

资产质量的“隐性风险”也在三季报中有所显现。尽管9月末不良贷款率维持在0.9%的低位,但关注类贷款余额增至17.14亿元,占比升至1.24%,同比上升0.04个百分点,部分正常类贷款或存在向下迁徙的压力。更关键的是,拨备覆盖率大幅下降至355.85%,不仅低于常熟银行等同类机构,也削弱了该行对未来不良贷款的消化能力。

03

新团队的“信任赤字”

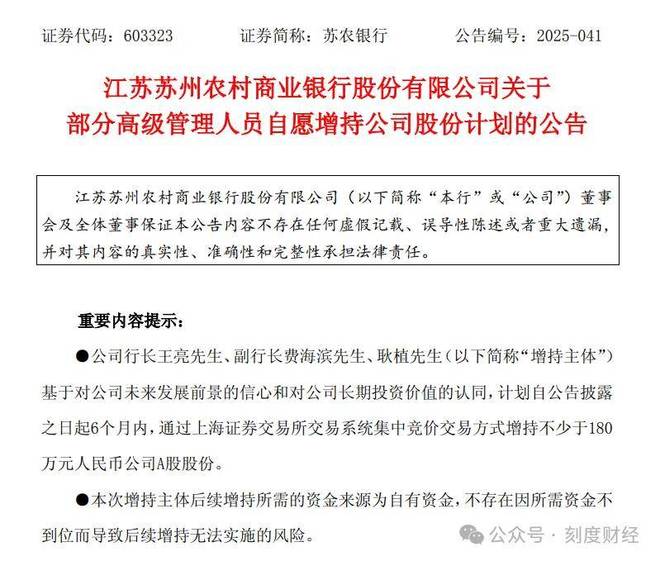

苏农银行以“80后”为核心的新管理层,还面临来自股东与市场的双重压力测试。一边是“高薪酬、低分红”引发的股东信任危机,另一边是苏州区域金融竞争红海化带来的传统优势侵蚀。

在“五年再造”战略目标基本落空的背景下,新团队若无法快速拿出破局方案,将可能陷入“信任流失”与“转型停滞”相互强化的负向循环。

新管理层面临的首个紧迫议题,是修复与股东,尤其是中小股东之间的信任裂痕。裂痕的核心在于管理层回报与股东回报的严重失衡。

2024年,董事长徐晓军与前行长庄颖杰的薪酬分别达到181.3万元与180.39万元,在A股上市农商行中位居前列。值得注意的是,苏农银行2024年董监高的整体薪酬从2023年的1679.7万元降到了1293.43万元,徐晓军董事长的薪酬反而从174万元涨薪到了181万元。

图源:苏农银行2024年年度报告

然而,与之形成鲜明对比的是,苏农银行的分红率已从2020年的22.1%逐年降至2024年的16.98%。

2024年,A股42家上市银行现金分红总额6319.56亿元,平均分红率为26.13%。而苏农银行2024年分红率仅16.98%,已连续两年现金分红率低于20%,且2024年现金分红率为近8年来最低,在A股上市银行中仅优于郑州银行,并处于上市农商行末位水平。

今年8月,苏农银行发布公告,拟进行中期分红。不过,中期每股分红仅9分钱(含税),现金分红率仅为15.42%。

这种失衡直接触发了股东的用脚投票。2025年11月,关于发行5亿元科创债的议案更是遭遇了13.97%的整体反对率,其中持股5%以下的中小股东反对率高达19.80%。

图源:苏农银行公告

这表明,股东们担忧再融资会进一步挤压本就不高的分红空间,并对科创债这类长周期投资的回报缺乏信心。

与此同时,苏农银行赖以生存的苏州市场正变得空前拥挤和激烈,其传统的“县域深耕”优势面临多维冲击。

国有大行凭借低廉的资金成本加速下沉,其小微贷款增速数倍于苏农银行;同区域的常熟银行快速发展;瑞丰银行也在持续分流苏农银行的潜在客户。在此挤压下,苏农银行2025年前三季度零售贷款增速仅0.68%,其“支农支小”的市场定位正被逐渐架空。

在内部,苏农银行新组建的“一正五副”管理层虽具备履历的互补性,但也面临着战略优先级与执行效率的考验。

行长王亮偏向金融市场业务,新任副行长耿植熟悉常熟小微模式,而费海滨则聚焦绿色金融。三者业务重心的差异需要时间磨合以达成共识。如果“一正五副”的架构不能清晰界定权责,决策效率可能不升反降。

战略层面上,“五年再造一个苏农银行”的目标已难以实现。截至2025年9月末,总资产规模距目标尚有超过500亿元的缺口。然而,新团队尚未勾勒出清晰的“后五年”发展路径。

公司的科技投入占比低于同业,财富管理等轻资本业务贡献微弱,增长仍过度依赖传统信贷和波动性大的投资业务。

图源:苏农银行公告

为稳定市场信心,管理层推出了180万元的增持计划,但这一规模相对于公司总市值而言杯水车薪,公告后股价仅短暂微涨便回落,未能扭转市场的悲观预期。

对于苏农银行的新团队而言,当下的任务已超越常规的业绩追赶。

短期内,他们必须通过优化股东回报和加强沟通来重建信任,为必要的资本补充扫清障碍;中期内,需明确转型主次,并快速迭代产品与服务;长期看,则需找到可持续的增长曲线。若无法破解此困局,苏农银行在苏州乃至江苏金融版图中的位置将愈发被动。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经