吉利反攻比亚迪,月销量首次逆转,拿下自主第一

2026年1月,车企纷纷交出一份不太亮眼的销量成绩单——在传统淡季及“双新”政策调整的寒气之下,车企大多“顾左右而言他”,用“同比看涨”或“累计销量”来对冲环比断崖式下跌的难堪。

新势力方面,上演冠军易主戏码:问界以40016辆位居榜首,小米紧随其后,以3.9万+辆的成绩,拿到亚军;而连续多月拿下新势力销冠的零跑汽车,则以32059辆的交付量屈居第三。

这跟传统车企方面的表现形成某种微妙的互文。

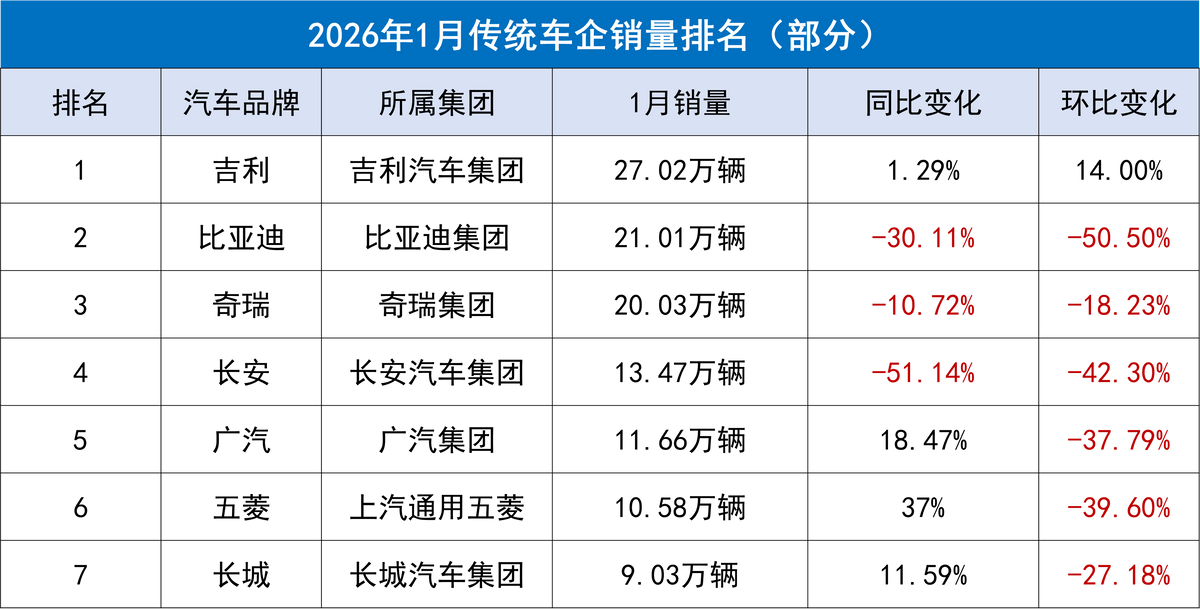

本月,吉利的销量一举超越比亚迪,以27.02万辆的成绩,首次登顶自主品牌单月销冠,并成为唯一实现同比、环比双增长的头部车企。

比亚迪1月销量为21.01万辆,同比大跌30.11%,虽保住了自主第二,但处境似乎不容乐观。

奇瑞的销量为20.03万辆,虽同比跌了10.72%,但紧紧咬着比亚迪,差距不到一万辆。

目前来看,吉利无疑成了比亚迪最为强劲的新对手。而本次销量的逆袭,不过是吉利体系化作战力和精准市场策略的缩影。

这几年,比亚迪可谓“顺风顺水”,在国内的销量一骑绝尘,几乎没有任何对手。然而“韬光养晦”多年的吉利正通过“台州宣言”,以及“一个吉利,全面领先”的2030战略,将旗下品牌进行重新整合等方式,焕发出新的组织活力。

当前,吉利的销量构成中,新能源占比达46%。吉利坚持 “燃油+新能源”并行发展的策略,不仅形成独特的竞争优势,更构建了抗风险护城河:当新能源市场遇冷时,燃油车可以托底;当燃油车萎缩时,新能源成为增长引擎,可以有效对冲行业风险。与比亚迪all in新能源相比,吉利可谓“进可攻,退可守”。

在多品牌矩阵协同下,吉利借助“吉利+领克+极氪”三大品牌梯队,实现市场全覆盖。尤其是以吉利银河为代表的新能源品牌序列,可以说,为吉利销量反超比亚迪立下了汗马功劳。

据悉,2025年,吉利银河全年累计销量达123.58万辆,同比激增150%,超额完成“百万银河”目标(完成率123.58%)。1月份,吉利银河销量达8.29万辆,占吉利当月总销量的30.7%,占吉利当月新能源总销量(12.4万辆)的66.9%,集团超过一半的新能源销量来源于吉利银河。

这与吉利银河精准布局中国最广大的家用车市场密不可分,而更主要原因在于,针对比亚迪,吉利采取了一比一“跟随复制+田忌赛马”的策略。

在技术方面,比亚迪有DM-i,吉利则推出EM-i;比亚迪有刀片电池,吉利则推出神盾电池。

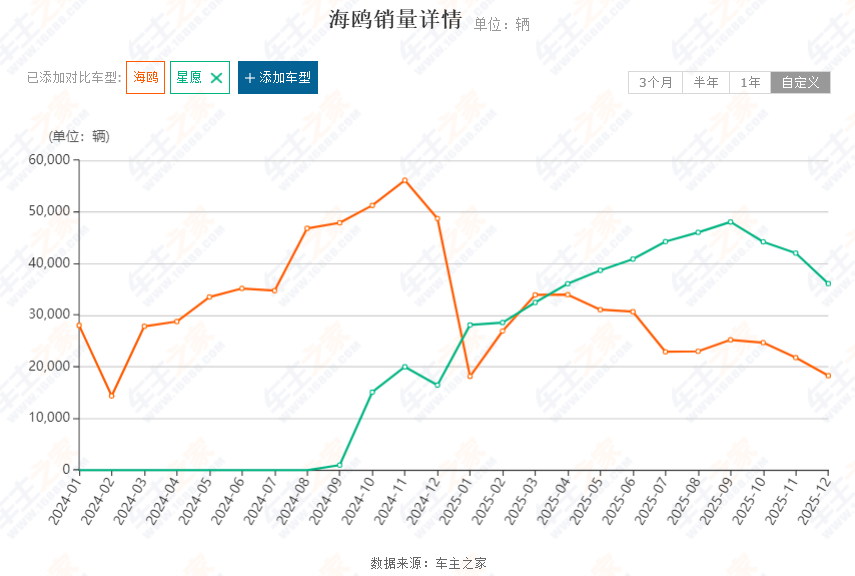

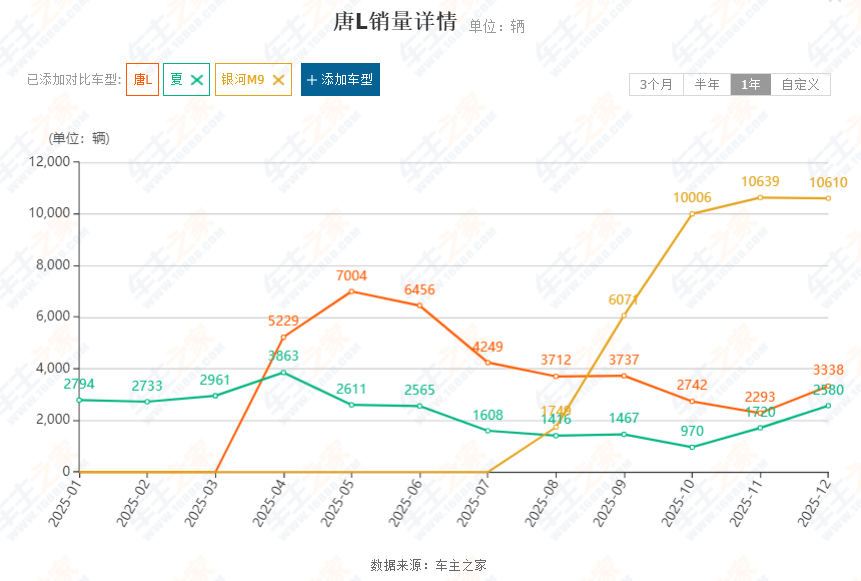

在产品投放方面,比亚迪有热销的海鸥、海豚、宋PRO等车型,吉利则顺势推出星愿、银河E5、星舰7等针对性产品。

上述产品不仅高度对标比亚迪的同级别产品,而且定价非常狠,与比亚迪的竞争矛盾也瞬间激化。

“高性价比”是比亚迪的标签,吉利也当仁不让,采取“比你空间大,价格还比你便宜”的竞对策略。在比亚迪无暇他顾的情况下,吉利顺势狠狠抢夺了不少比亚迪的市场份额:无论是星愿对标的海鸥,还是银河M9对标的唐L、夏,均在销量上惜败,形成差异巨大的剪刀差。而这也促使吉利替代大众,成为比亚迪的最直接核心竞品。

吉利的“上位”,可以说是踩着比亚迪的肩膀,但“跟随策略”不会一直奏效,比亚迪这头大象,也不会轻易跌倒。

比如,去年下半年上市的海狮06(宋PLUS换代版),便以同级无可比拟的优势,月销稳定在2万+,一跃成为细分市场的新爆款;此外还有主打差异化的轻越野车型-方程豹钛7,凭借“硬派造型,家用属性”,以及超高质价比,月销破3万辆,并有望重塑比亚迪的市场竞争力。

2026年,比亚迪还有大唐、大汉、海狮08等一系列新车型上市,擅长打价格战且具备成本优势的比亚迪,从来不惧怕任何对手,也不会对吉利在细分市场的“小动作”视而不见。

从1月销量看,吉利似乎完胜比亚迪的趋势。然而,单月销量说明不了太多,吉利后面还有没有机会在月销量上压着比亚迪打,对此,笔者持怀疑态度。

从2026年销量目标看,比亚迪为500-550万辆,吉利则为345万辆,看起来差距不小。未来3-5年,按照“吉利新能源渗透率提升至70%以上,海外销量突破百万辆”来推演,吉利存在阶段性反超可能;但假如吉利在智能化、海外市场进展缓慢,或者比亚迪在固态电池、高端品牌建设上取得重大突破,那么两者将会重新拉开差距。

未来存在诸多变数,而吉利的潜力还有多大,我们不妨拭目以待。