一、

监管要求“信贷上量”,可市场信贷需求就是疲弱,怎么办?坦白说我也没问到什么好的方法,所以这篇文章也就是一些现象的罗列。各位在实践中如果找到什么好路子,还请留言或私信赐教。

我自己最近收到了某银行经营贷邀请,年化利率已经降到了2.6%左右。我不需要贷款,但不妨碍和这名客户经理聊了聊,听说现在利率“2”打头的经营贷已经常见,只要所经营企业资质尚可。房抵贷的话,十年期,贷款成数可以给到8成、或者85成。(他还补了一嘴,说房价还在跌势中,保不准跌破8折85折的哦,所以即使有抵押,银行也在面对风险敞口。)

听说有些银行还在搞噱头吸引客户,把首月或首两月的贷款年化利率打到了“1”字头,之后回调到正常的“2”字头。这么一搞,市场上就出现了“银行经营贷已步入1时代”的消息了。

不止经营贷,其实从对公到零售,银行都在搞“信贷上量”的年末大冲量。这个话题“愉见财经”在月初的独家文章《监管指导信贷上量,银行算算票据冲量不划算,前置营销打响收官保卫战》里已经向各位汇报过了,可点击蓝色标题跳转查看详情。

有银行把明年的“开门红”挪到今年年尾当“关门红”了,把原本计划明年“开门红”的信贷投放,前置到四季度完成。

也有银行说得比较含蓄,把年末的贷款冲量大促说成是“用低利率储备潜在客户”,为明年做铺垫。

从基层行来说呢,我认识的一名颇为狡猾的支行长,他以前的习惯动作是,今年指标完成后,就把年尾的规模做小一点,起到拉低基数的作用,这样明年考核就容易完成了。正所谓“高基数是KPI最大的敌人”。但今年底,在上级行给的冲量压力之下,他也不“藏”了,提前释放业绩了。

二、

转眼又到月底了,不晓得大家吭哧吭哧搞动员的这一个月,信贷规模有没有好转。但上个月(10月)的数据,真的寒意刺骨。

10月人民币贷款新增2200亿元,同比少增2800亿元;与此同时,社融口径下新增贷款继7月后再度转负至-201亿元。

划个重点,就这难看的数据,还是靠“票据冲量”顶起来的。我问了银行朋友整体感受,据说,对公信贷方面也许受了地方债企业债之类置换贷款的影响,但总算对公贷款还是相对平稳地托了个底,寒意最重的是零售贷款。

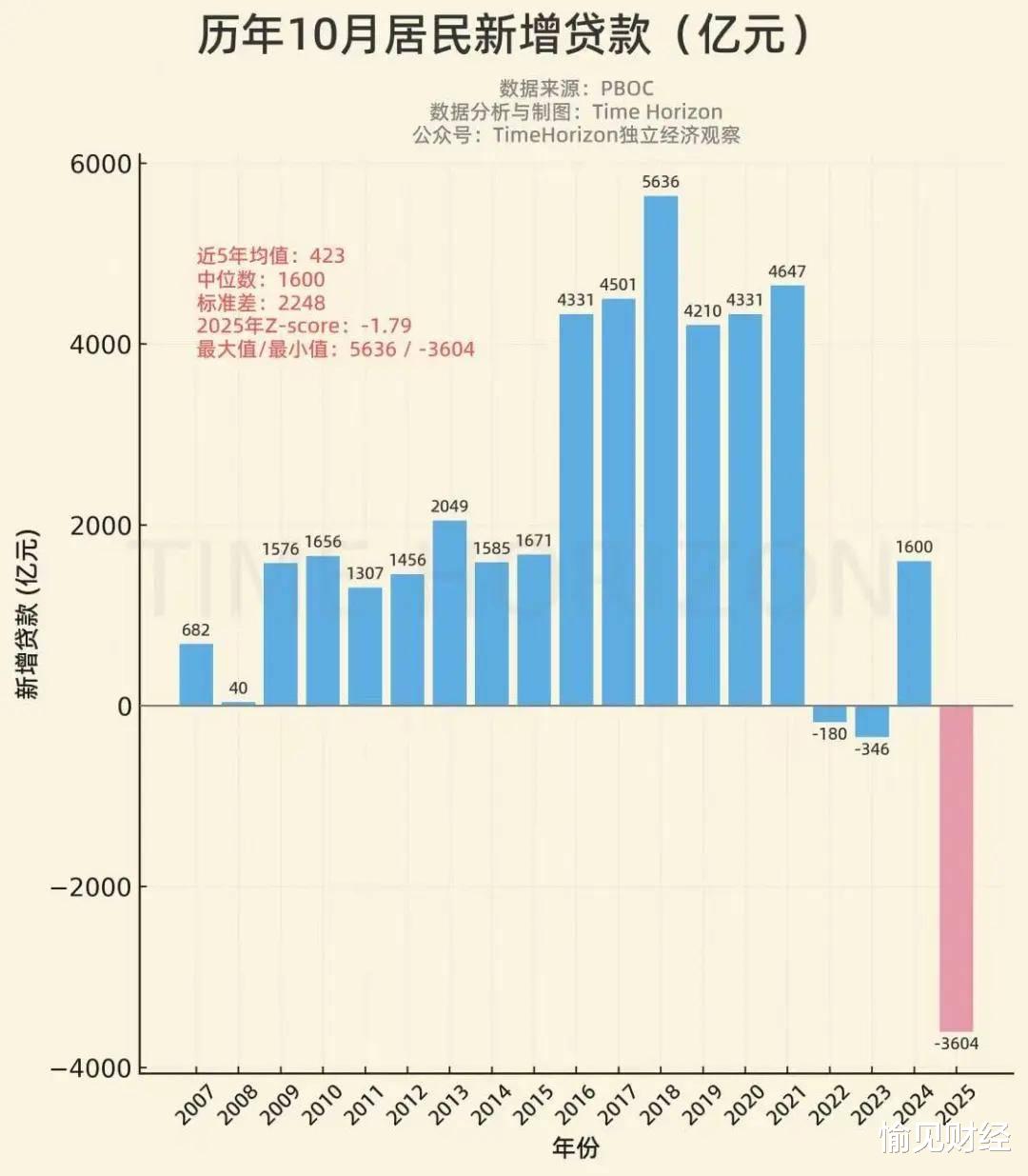

见下图(居民部门新增贷款,图片鸣谢“TimeHorizon独立经济观察”),光听数字感受不大,直观看看还是有点sharp了。

我也挺唏嘘。自己写了这么多年“经济下行周期靠零售压舱石”的判断,不管用了。现在零售不管从规模还是不良,似乎更风雨飘摇。

房贷?看看楼市成交数据就知道了,尤其是,举着高杠杆贷款买房的真的少了。消费贷?其实前期政策补贴等一系列拉动手段也上了,该释放的也释放了,现在又回落了呗。说到底,居民的扩表意愿还是基于对收入、就业之类的预期。

央行三季度城镇储户问卷调查结果显示,倾向于“更多消费”的居民占19.2%,比上季度低4.1个百分点;倾向于“更多储蓄”的居民占62.3%,比上季度低1.5个百分点;倾向于“更多投资”的居民占18.5%,比上季度高5.6个百分点。

三、

再说到对公信贷,以前老提解决企业“融资难、融资贵”的问题,如何降低企业融资成本的报道也写了很多年。但现在融资成本是真打下来了啊,企业却不需要融资扩张了。

银行如果卷价格,也只是A抢了B的,B抢了C的,到最后大家都难独善其身。蛋糕本身还是在缩小,有些事情是单靠银行业难以解决的。

国际商会中国国家委员会银行委员会保理福费廷专家组组长薛键有一篇署名文章里说,企业贷款需求疲软本质上就是:1,资本回报率下降;2,债务驱动增长模式失效了。

2024年规模以上工业企业ROA(滚动12个月)降到了4%,同期一般贷款加权平均利率也降到了4%。说大白话,就是我靠举债扩大再生产赚来的钱,还还我的债务成本就差不多了,自己剩不下啥,但还要承担风险。何苦来哉?

但银行这头也很难,息差已经被压得很扁。所以单纯依靠降息难以破解困局。

薛键建议,通过供给侧结构性改革以提升全要素生产率,同时扩大新兴产业等投资来激活需求侧、再辅以金融供给侧创新等,努力重构“融资成本、资产收益率、风险溢价”的良性循环。

文末了,我想想怎么收个尾吧。一个自我安慰的好消息是,10月作为第四季度开局的第一个月,历来是放贷的“小月”。第四季度还有两个月的数据可看,相信在群策群力之下,会回暖。

评论列表