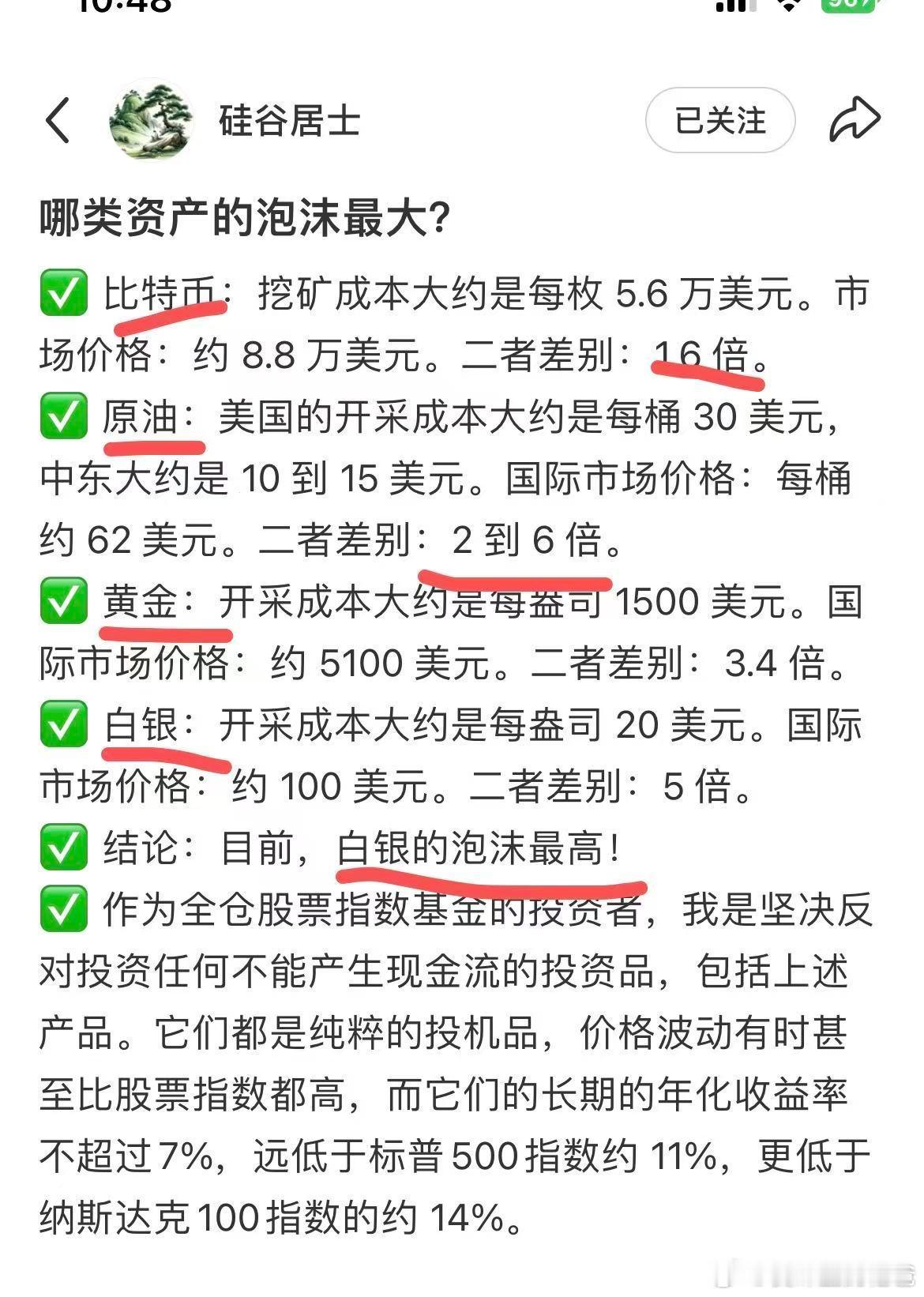

“2000年1.2元/克,2017年不到4元/克,这波疯涨不过是近几年的事”——翻开白银的历史价格图谱,一组冰冷的数据足以让高位追涨者冷静:近30年里,白银真正的“爆发期”加起来不足5年,其余漫长时光都在低位震荡或缓慢爬升。1月底的史诗级暴跌,让30元/克高位上车、囤15kg板料的投资者陷入焦虑,不少人寄望于“长线持有等待下一个爆发期”。但历史早已证明,白银的长线投资从来不是“熬时间”那么简单,它需要你扛住十年如一日的横盘、忍受数倍的波动回撤,更要回答一个核心问题:你真的有耐心等上10年8年吗?

白银的价格史,就是一部“长期蛰伏与短期狂欢”的交替史。1996年至2001年,白银价格始终在1.2-1.6元/克的区间徘徊,整整5年时间里,最大涨幅不足34%,扣除通胀后几乎没有实际收益,这段“躺平式横盘”让无数早期投资者失去耐心离场。而从2002年开启的第一轮牛市,看似波澜壮阔——银价从1.6元/克飙升至2011年的近10元/克,涨幅超500%,但这场狂欢背后,是长达9年的等待,且牛市仅维持1年就轰然崩塌,随后进入2012-2019年的又一轮震荡下行,价格重回3.5-4.2元/克的区间。

真正的疯涨,始于2020年之后。受益于光伏、新能源车等工业需求爆发,叠加全球宽松政策,白银价格从4元/克左右一路狂飙,2025年一度突破12元/克(现货价),品牌金店售价更是冲到30元/克以上,造就了“五年五倍”的神话。但这场爆发,是建立在连续5年全球白银供应短缺、累计缺口超2万吨的结构性基础上,是“工业刚需+金融投机”双轮驱动的结果,而非偶然的市场炒作。

梳理近30年的脉络不难发现:白银的上涨周期通常只有3-5年,而横盘或下跌周期却长达10-20年。1995-2001年(6年横盘)、2012-2019年(7年震荡),每一轮“沉默期”都足以磨平大多数投资者的耐心。那些2017年以4元/克买入的人,若不是等到2020年后的爆发,可能还要在横盘中再熬3年;而2001年在1.6元/克买入后离场的人,注定错过后续9年的百倍涨幅。白银的长线持有,从来不是“买了就忘”的轻松,而是要在漫长的横盘中坚守,在反复的波动中不放弃,这种等待的煎熬,远比想象中残酷。

很多人误以为“长线持有”就是把白银锁进保险柜,等待下一个爆发期。但历史数据告诉我们,即便是坚定的长期主义者,也要面对三重足以摧毁信心的考验,而这正是大多数人无法坚持的核心原因。

第一重考验是“时间成本的损耗”。假设你在2011年白银牛市峰值(10元/克)买入15kg板料,耗资15万元,此后价格一路下跌,直到2020年才回到4元/克左右,整整9年时间,你的资金被牢牢套住,既无法变现获利,也不能用于其他投资。如果同期将15万元投入沪深300指数基金,即便经历熊市,9年累计收益也能达到80%以上,资金增值至27万元。这种“机会成本”的损耗,是长线持有最隐形的代价——你赌的不仅是白银会涨,更是它的涨幅能超过其他投资品种,而历史上,白银的长期年化收益率仅为8%-10%,并不比股票、基金等资产更具优势。

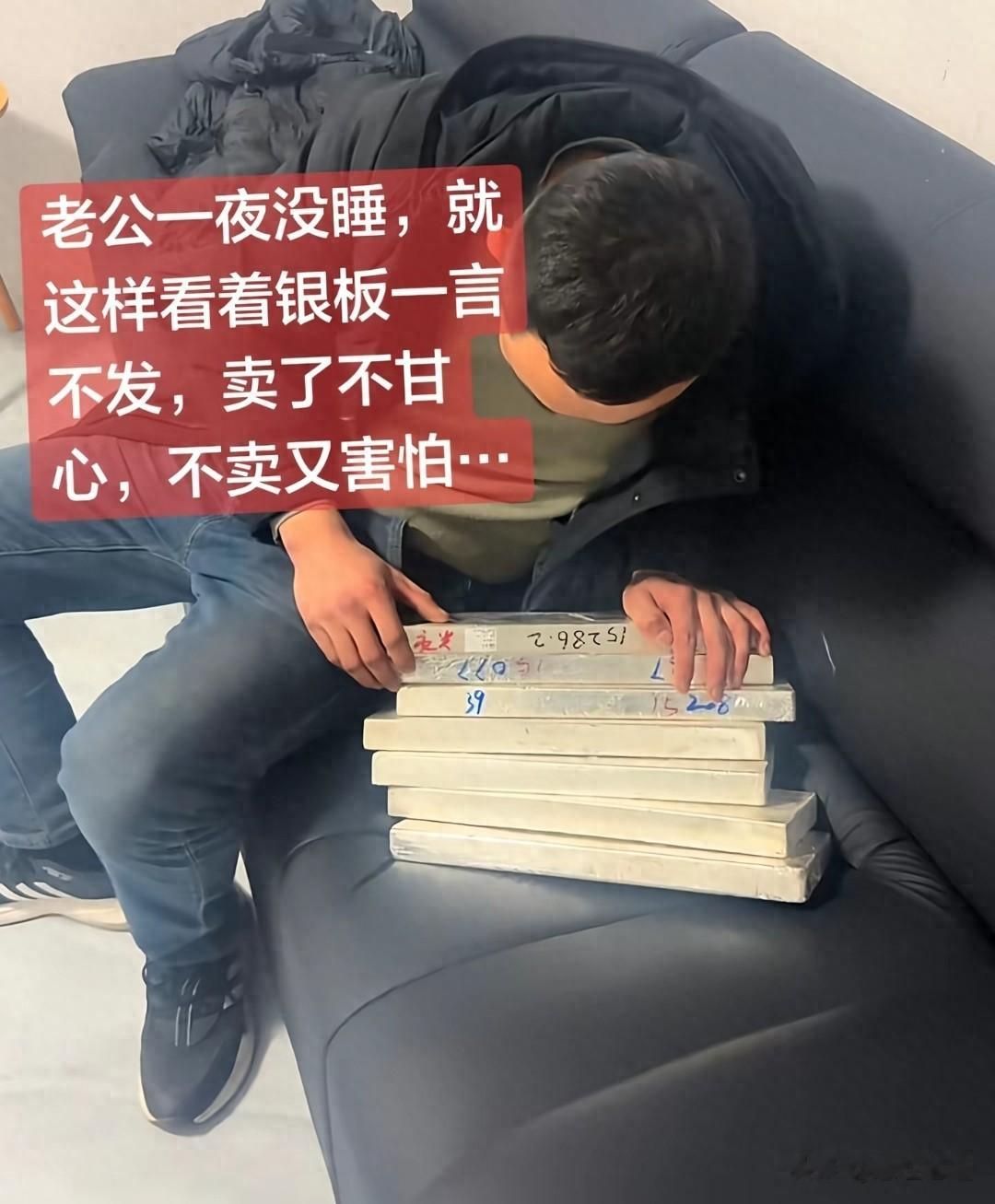

第二重考验是“剧烈波动的冲击”。白银是所有大宗商品中波动率最高的品种之一,暴涨暴跌是常态。1980年,银价从50美元/盎司暴跌至10美元,跌幅超80%;2011年牛市后,一年内跌幅超40%;2025年12月,仅因CME上调保证金25%,银价单日暴跌8.73%;2026年1月底的闪崩,更是让现货银单日跌幅超36%。对长线持有者而言,这种波动足以动摇心智:当你看到账户浮亏超过50%,当身边人都在嘲笑你“高位站岗”,当急需资金却只能折价变现时,你是否还能坚持“这只是短期波动”的信念?江苏南通的李女士之所以能“躺赢”,是因为她“忘了这笔投资”,这种“被动长期”终究是少数人的运气,大多数主动持有者都要在波动中备受煎熬。

第三重考验是“逻辑反转的风险”。白银的双重属性决定了其价格逻辑极易变化:2020年后的上涨,核心是光伏等工业需求的爆发,但随着铜浆替代技术的推进,光伏用银量可能逐步下降;当前的供应短缺,也可能因主产国扩产、再生银技术突破而缓解。一旦核心逻辑反转,所谓的“下一个爆发期”可能永远不会到来。就像1980年亨特兄弟逼仓引发的牛市,随着监管干预和杠杆退潮,银价暴跌后用了40年才重回历史高位,那些赌“供需逻辑不变”的长期持有者,付出了一辈子的等待。

南通李女士10万元买入、3年后赚21.6万元的案例刷屏后,很多人把“长线持有”等同于“靠运气躺赢”,但这恰恰是对长期投资的误解。真正能在白银长线投资中获利的人,从来不是“有耐心等10年”那么简单,而是在买入前就想清楚了三个问题,这才是他们能坚持下来的核心。

首先,算清“买入成本是否安全”。李女士2016年以4元/克买入,当时白银处于历史低位,且尚未启动工业需求爆发的逻辑,成本安全边际极高;而那些在30元/克高位买入的人,即便长线持有,也可能要面对5-10年的横盘才能消化溢价。历史上,白银的合理估值区间(扣除通胀后)约为3-8元/克(现货价),超出这个区间过多,长线持有风险就会陡增。高位买入的投资者,即便等到下一个爆发期,也可能因溢价过高而收益寥寥。

其次,明确“自己能承受的等待期限”。长线持有不是无期限的等待,而是要根据自身情况设定合理预期:如果你是30岁的年轻人,有20年的投资周期,或许能等得起下一个10年周期;但如果你已临近退休,需要资金养老,就很难承受10年的资金占用。广州祈福生活服务2020年买入银条,2026年高点抛售,看似持有6年,实则是精准把握了“供需缺口最严重”的周期,而非盲目长期持有。

最后,做好“应对波动的准备”。真正的长期主义者,从不会把所有资金都押在白银上,而是将其作为资产配置的一部分,占比控制在5%-10%,这样即便白银价格暴跌,也不会影响整体财务状况。同时,他们会密切关注核心逻辑的变化:当工业需求出现替代技术、供应缺口逐步收窄时,会及时调整持仓,而非一味坚守。长线持有不是“死扛”,而是在坚持中动态调整,在等待中把握机会。

白银的历史价格告诉我们,长线持有确实能获得丰厚回报,但这种回报只属于那些“既懂逻辑,又有耐心”的人。它不是对“暴富”的盲目赌徒,而是对市场规律的敬畏,对自身认知的自信,对时间力量的信任。

如果你现在高位持有白银,寄望于下一个爆发期,不妨先问问自己:我能承受10年的横盘吗?能接受50%以上的波动回撤吗?能判断当前的核心逻辑是否会持续吗?如果答案是否定的,那么所谓的“长线持有”不过是被套后的自我安慰。