12月美联储如期降息25个基点,这是年内美联储第三次降息,目前利率已经降到了3.5%-3.75%之间。

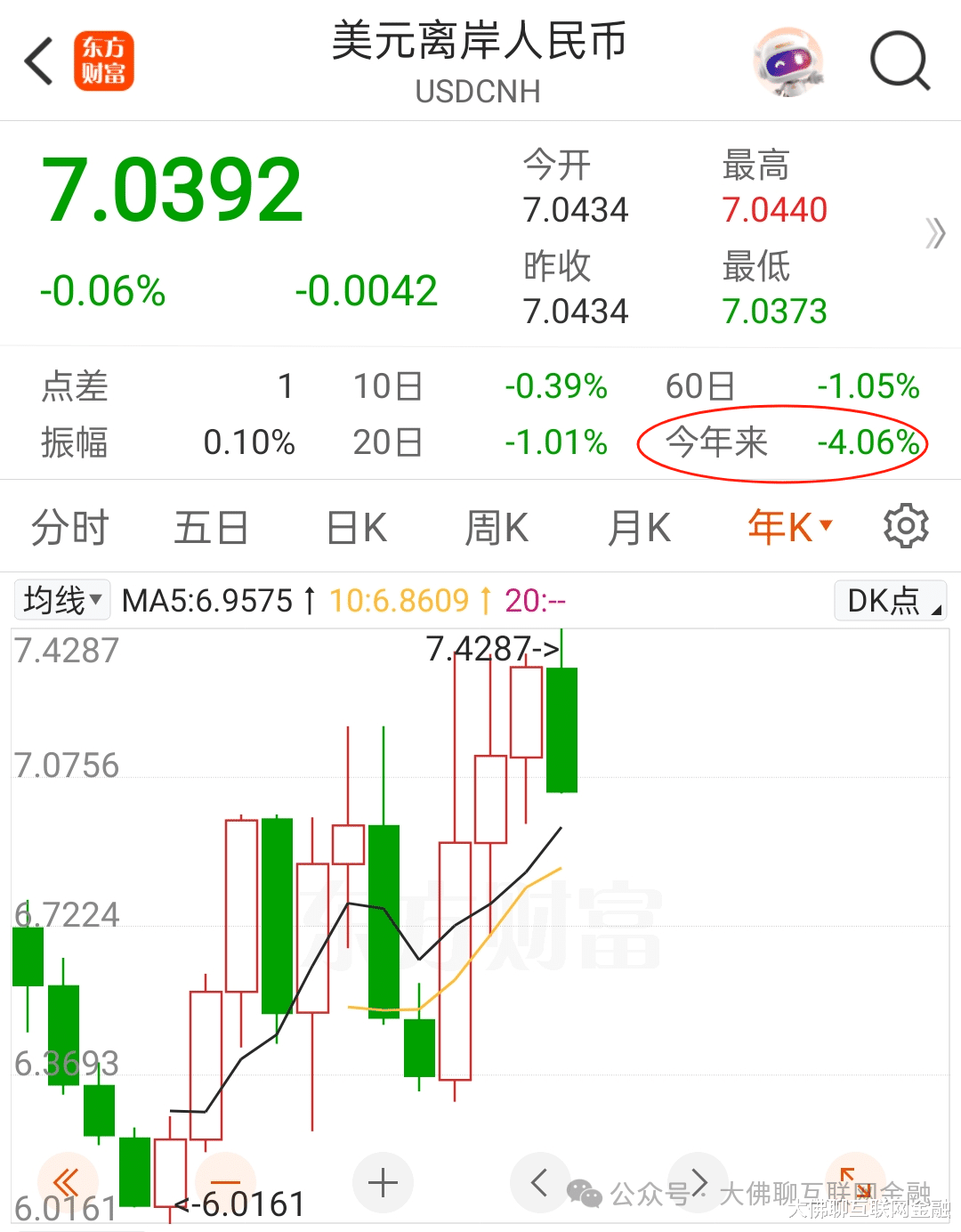

随美联储降息,美元进一步承压,从4月初到现在的12月,美元兑人民币汇率从7.35来到了7.04,8个月时间美元贬值了近4%。

4%的汇率贬值幅度,对之前换汇出去做美元理财的人冲击不小。现在美元存款利率普遍在三四个点左右,确实比国内存款利息高了两个点左右,但随美元贬值,人民币升值,这境内外的息差,可能还不够汇率贬的。

现在5年期美债收益率大概在3.7%,1年期收益率大概在3.5%,光看年内的汇率情况,换汇出去持有5年期以下美债的基本还是亏本的。

因此对出境理财的资金来说,这些看似是无风险的美债、美元存款,实则最大的风险,是在汇率上。

而明年美联储大概率还会有降息,今年3次共75个基点的降息幅度,特朗普都还不满意,嫌降息幅度太小,后面若继续降息,美元还有贬值的趋势。

这种情况下,未来的中短时间内,人民币升值的几率还会高于贬值的几率。

正如之前所说,现在境外资金去配置境内非标城投债,算是一个比较好的时机了。

前几年,美联储加息,美元升值,美债本身的收益加上汇率升值部分,能获得不错的收益率。当时像很多做外贸的,或在外务工的,因美元有升值预期,美元存款利率又高,不少收到的货款或工资,直接躺在美元账户里面就能吃高息和美元升值红利。

但现在不一样了,风水轮流转,方向变了后,如果还像原来那样操作,虽然美元存款还有利率优势,但美元贬值的幅度可能比利差还大,算下来就不划算了。

这时境内的非标城投债,其实就是一个比较好的替代。

在比较稳妥,比较保守的打法下,境内非标城投债五六个点的收益还是有的,这个收益不算太高,但也不低,现在去干啥,能轻松挣五六个点以上的回报?我们的思路还是要敬畏风险,买非标城投债更多的是去求稳,而不是去追求收益,能稳稳的赚到钱,就是最好的。

何况对于境外资金来说,后面人民币是有升值的可能。

像俄乌打了这么多年了,情况很难再进一步恶化了,在大环境比较稳定,又处于降息周期时,美元会进一步流出,市面上流动的美元就会跑到世界各个地方去寻找好的投资机会。流出来的美元多了,此消彼长下,人民币自然而然就会有所升值。

另外,现在美股的估值也不算便宜。

国内拿去主投纳指和标普的QDII基金,额度基本都被抢光了,大部分都被限购,甚至只能预约购买。

外汇额度用完了,除非是等上面再批额度,但这非常有限,要么就只有等前面赎回的人多了,才有空缺买入。

其实抢的人越多,入场的资金也就越多,限的越狠的时候,泡沫也越大。

反倒是真正放开购买,不限额的时候,可能估值就不是那么高估了。

所以综合来看,美联储降息背景下,有条件的投资人,现在去配置境内的非标城投债,算是一个比较合理的选择了。

这里是“大佛聊互联网金融”,我们下期再接着聊!