前两天,收到一张香港某保险公司的计划书。「现在的银行理财都在3%左右,它这上面居然演示到了6%甚至7%。」

一直以来,都有一句话,收益永远和风险成正比。

如果有人说,「无风险的高收益」,那一定是骗局。

但香港的储蓄分红险之所以能长期存在,且不仅吸引内地人,还吸引全球富豪,并不是因为它们会变魔术。

我们都清楚,保险公司的钱,不是锁在保险柜里的,而是拿去投资的。投资的回报,决定了分红。

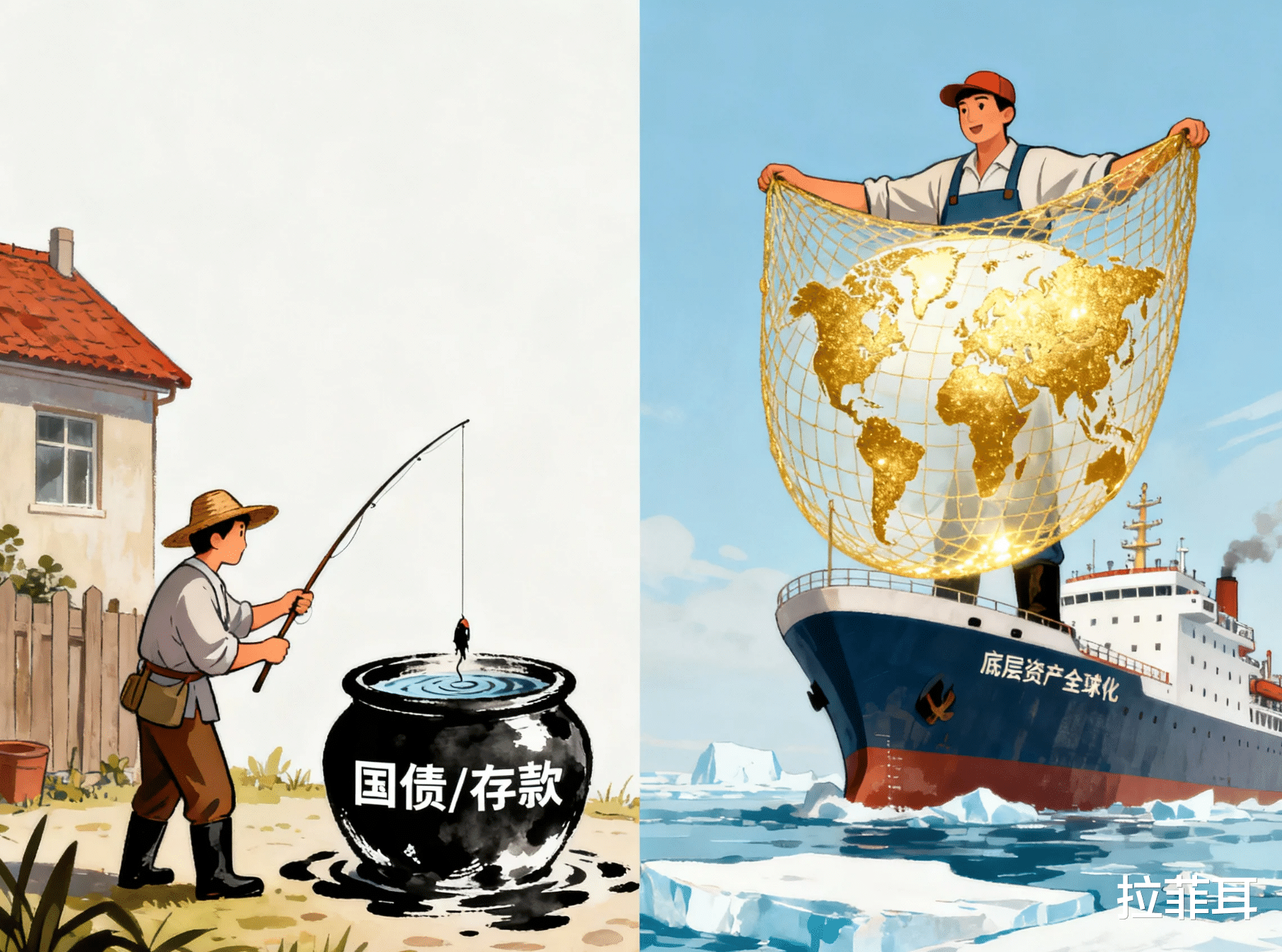

内地的保险资金,受限于监管和资本管制,绝大部分必须投在国内。基本都是国债、银行存款、大额基建项目。这些资产的特点很明显。极度安全,但收益率有天花板。当国内利率下行,它们的回报自然就得跟着降。

而香港是全球金融自由港。

那边的保险资金,投向的是全球市场。它们拿着保费,可以买美国国债,就目前而言,无风险利率就比国内相对高一些。也可以买全球顶尖企业的股票,甚至去投资伦敦的地产、新加坡的基建。

他们是底层资产的全球化。就像两个渔夫,一个只能在自家鱼塘里钓鱼,虽然安稳但鱼不大。另一个开着船去公海捕捞,风浪大,但有机会捕到大鱼。

如果仔细对比过内地和香港的保单,会发现一个巨大的区别。

内地的年金险,「保证收益」通常很高,他们会写进合同里,作为刚兑部分,但「浮动分红」很少。这意味着,不管市场怎么跌,也亏不着,但不管市场怎么涨,也多拿不了多少。

而香港的储蓄险,走的是另一条路子。它们的「保证部分」往往很低,甚至只有1%不到,但「非保证红利」的预期收益占了大头。

这代表,在香港是允许保险公司的投资经理,把60-70%比例的钱配置到股票、股权等权益类资产中。

大家都知道,长期来看,股票的回报率是远高于债券的。

也就是说,香港的年金保险,属于高风险偏好的资产组合。

所以,演算的「6%」不是利息,而是它们拿着你的钱去全球股市里赚回来的投资回报。

既然大部分收益是「非保证」的,香港的保险公司会不会为了卖产品,把计划书做得天花乱坠,最后实际给不到呢?

这就得提到香港监管局(保监局)的一个杀手锏机制,「分红实现率」。

监管要求,所有的保险公司,必须在官网上公开披露过去每一年、每一款产品,当初承诺的分红实际到底做到了多少。

是做到了100%?还是超额做到了110%?又或是玩砸了只做到50%?这些数据全是透明的,谁也赖不掉。

有了这种机制,保险公司就不敢乱吹牛。因为一旦实现率太难看,第二年就没人买账了。

写在最后:

了解了以上三点,我们大概就能明白。

香港储蓄险的高收益,不是「无风险套利」,而是用「波动」换来的「增长」。

它更像是投资产品,并不适合所有人。

如果追求的是绝对安全,一分钱都不能少,且短期(3-5年)就要用钱,那内地的确定性依然是不可替代的。

但如果手头有一笔长期,10年以上不用的闲钱,不接受本金的回撤。

为了对抗通胀,愿意承受一定的收益波动,甚至有多币种配置的需求。

那么,利用深圳的地缘优势,去了解一下这种全球化的资产配置工具,确实是拓宽我们认知边界的一个好机会。

毕竟,在这个时代,认知半径,决定了咱们钱包的厚度。

多看一眼,总没坏处。