又到年底了,财务部的同事估计都在为年终复盘和预算做准备。

参与过这么多场会议,我慢慢摸出一个规律:无论行业怎么变,公司规模大小,老板们真正想从财务这里弄清楚的问题,其实相当集中。

今天,我就结合自己的经历,把这些核心问题以及我们该怎么准备,一条条说清楚。

问题1:今年到底赚了多少?真正拿到手的有多少?

先抛个实际问题:你平时给老板报利润,是不是只甩一个净利润总数?但老板要的“赚钱”,真的是这个数字吗?

用过来人的经验告诉你,很多财务栽就栽在“只报账面数,不提现金流”——去年一家客户,账面净利润1200万看着很亮眼,但经营活动现金净流量才380万,60%的利润都挂在应收账款上。你懂我意思吗?

老板为什么关心?

说白了,老板要的是“能支配的钱”,不是还在账上的数字。账面利润再高,若实际资金净流出,公司明年付货款、发工资都可能受影响,这样的盈利有意义吗?

财务该准备什么?

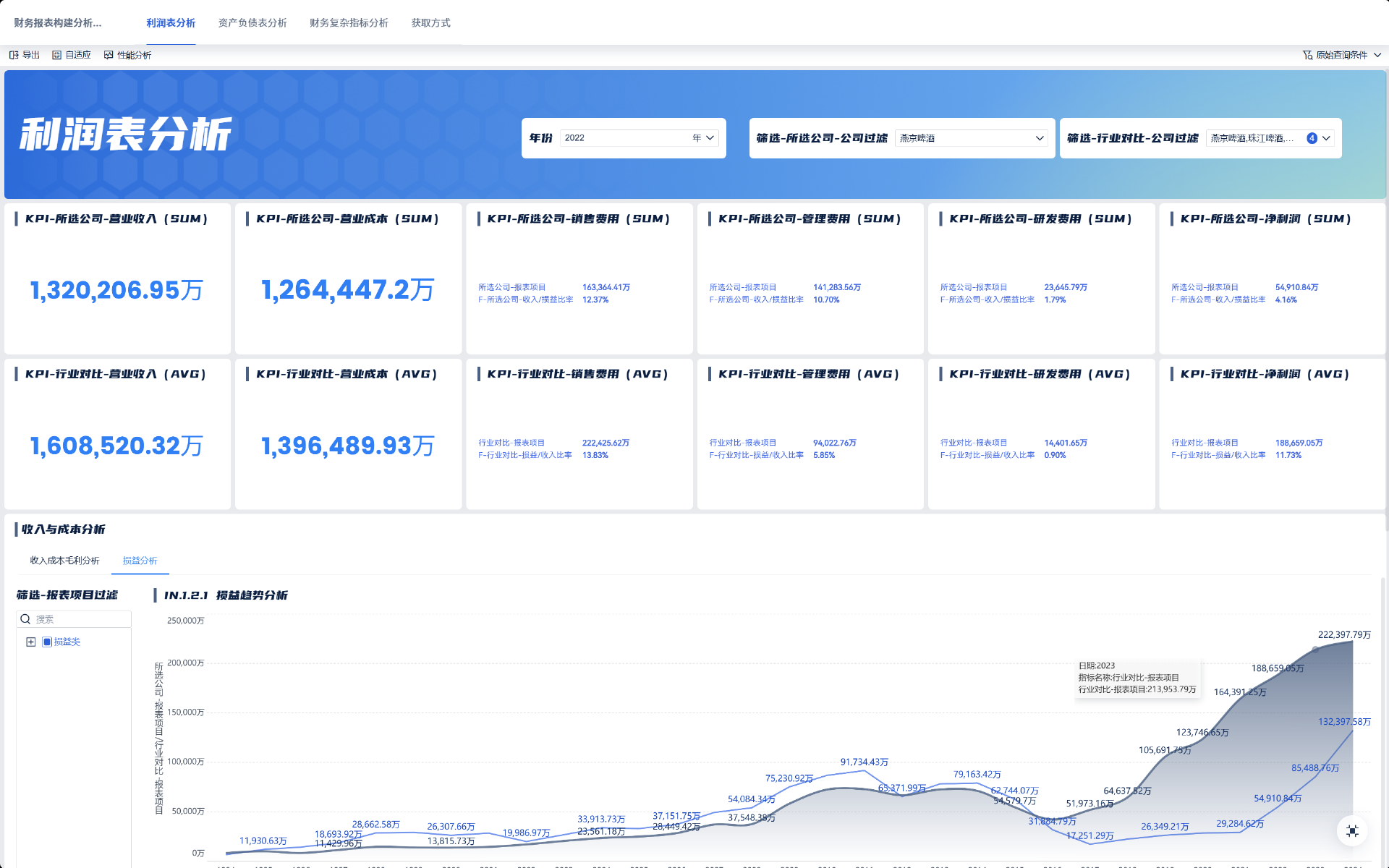

1.利润拆分表

别只给一个总净利润,要拆成“主营业务利润+其他收益-各项费用”。

主营业务利润按产品/业务线拆分(例如A产品赚500万,B业务亏80万);

其他收益如政府补贴单独列明;

各项费用要标注其占收入的比例,以及与去年、预算的差异。

2.现金流三维分析

经营现金流:净额是多少?与净利润差异多大?(例如应收账款增加300万,导致现金流比利润少300万)。

投资现金流:买设备、投项目花了多少?有无回收?

筹资现金流:借、还款多少?股东有无增资?

3.核心指标:

净利率、分产品/业务线毛利率、经营现金流净额,这三个数要放在最前面,老板一眼能看到。

你可别只报数据,要给结论。

例如:“今年净利率8%,提升1.2个百分点,主要因A产品毛利率提升及管理费用节约;但经营现金流比净利润少400万,核心是Q4应收账款逾期增加320万,已制定回款考核方案。”

问题2:钱都花在哪了?有没有能省的地方?

不过话说回来,算完盈利,老板接下来肯定要翻费用账。

我一直强调,财务报费用不能只说“超支或者节约”,得说清“花得值不值”。

其实老板不怕花钱,怕“花冤枉钱”。他们要的是费用是否产生了对应价值。

财务该准备什么?

1.费用明细拆解表

按“部门+费用类型”双维度拆分。

比如销售部市场推广费50万、差旅费30万;每项都要列明实际金额、预算及去年同期额。

2.投入产出分析

销售费用:计算“销售费用率=销售费用/营业收入”,和去年对比;按渠道分析投入产出比(如线上推广费20万带来收入100万,比值为1:5)。

研发费用:按项目拆分,说明进展及预期收益。

管理费用:重点看可控费用(如办公、差旅)有无异常增长。

3.费用优化清单

明确列出可削减、必须保留及需调整的费用项目及具体理由。

这里你不能说“管理费用超支20万”,而说“超支的20万中,办公费因新增部门超8万,差旅费因拓展市场超12万;后者部分可通过线上沟通替代,预计明年可节约5万。”

问题3:明年的钱从哪来?要花到哪去?

年终复盘不是只看过去,老板更关心未来。

简单来说,老板要知道“明年公司能不能平稳运转”。资金规划不清,盲目决策可能导致资金链紧张。

财务该准备什么?

1.资金缺口/盈余测算

基于明年的收入目标、成本预算,按季度精准测算。

2.融资方案(如有缺口)

列出可选的融资渠道,每个渠道的金额、利率、还款期限、风险点都要明确。比如“向银行申请经营性贷款200万,年利率4.5%,期限2年,需要抵押设备,风险较低;股东增资100万,无需支付利息,但会稀释股权10%;供应链融资150万,年利率5%,期限1年,基于应付账款金额申请”。

3.重点投资方向资金分配

若老板计划扩产或新项目,需测算每个项目的资金需求、投资回报率(ROI)及回收周期,并按优先级排序。

用过来人的经验告诉你,资金规划要留缓冲。

测算出缺口200万,建议按300万准备融资,应对突发情况;

投资项目别贪多,优先选择回收周期短、ROI高的,别同时投入多个大额项目,避免资金占用过多。

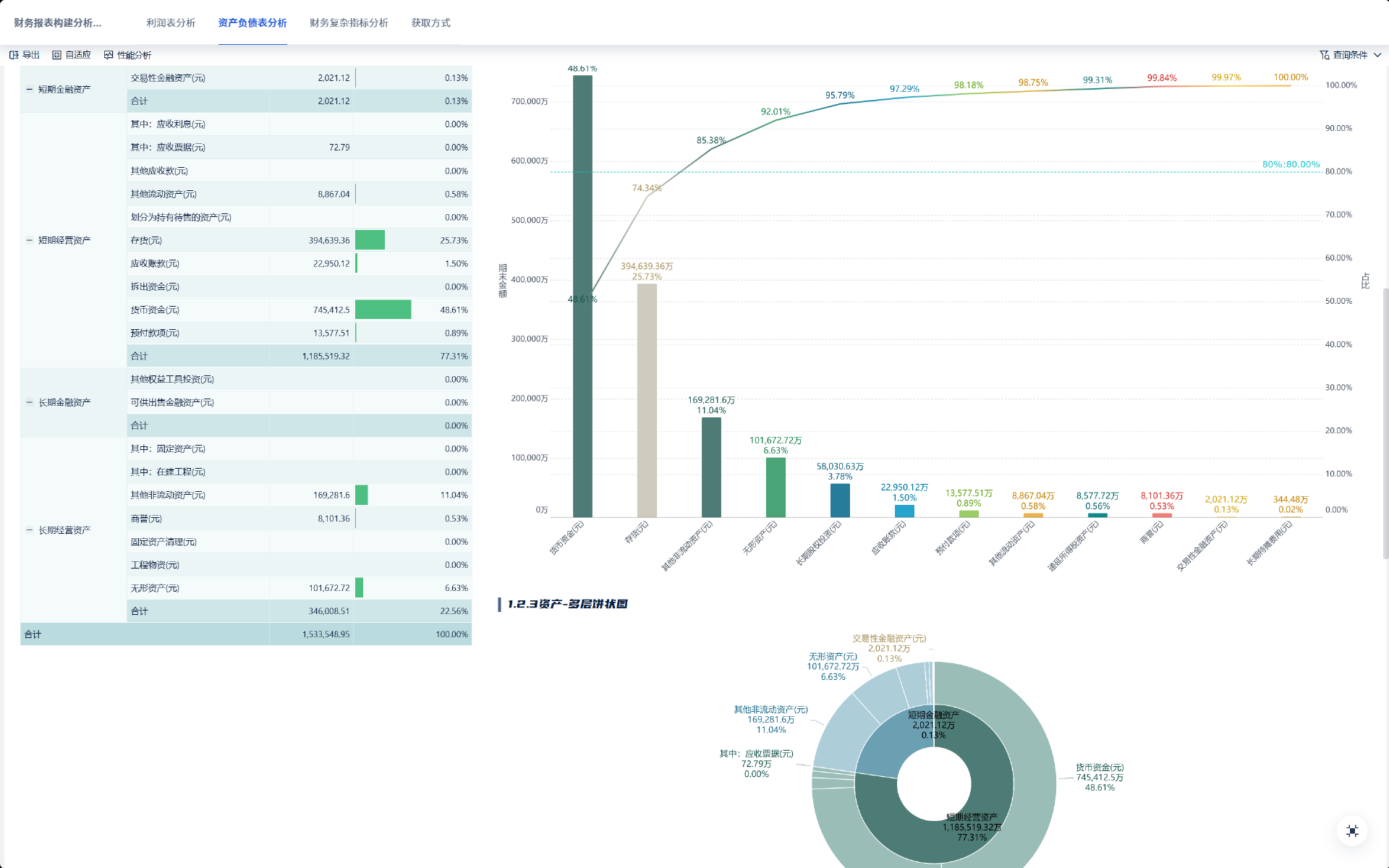

问题4:公司有哪些风险?有没有应对办法?

老板为什么这么关心?因为任何重大风险都可能让一年的努力白费。比如大额坏账、存货积压或税务处罚,影响可能是致命的。

财务该准备什么?

1.风险清单及数据支撑

应收账款风险:列出逾期金额、天数及主要客户;计算逾期占比、周转率并与去年对比。

存货风险:列出积压存货金额与天数;计算周转率及跌价准备。

合规风险:检查有无未缴税款、发票不合规或内控漏洞。

其他风险:如汇率、原材料价格波动。

2.应对措施

针对每个风险点,给出具体可操作的办法。

比如应收账款逾期:“对逾期超过90天的客户,停止供货;委托律师发律师函;将回款率纳入销售考核,回款达标才发提成”;

存货积压:“制定促销方案,3个月内清库,预计亏损10万;后续调整采购计划,按销量的80%采购”。

风险监控最好是动态的。我就经常在FineBI这个BI工具上设置应收账款账龄和库存周转的预警规则,数据一更新,哪些客户超期、哪些物料呆滞就自动标红,能让我们把问题解决在萌芽阶段。

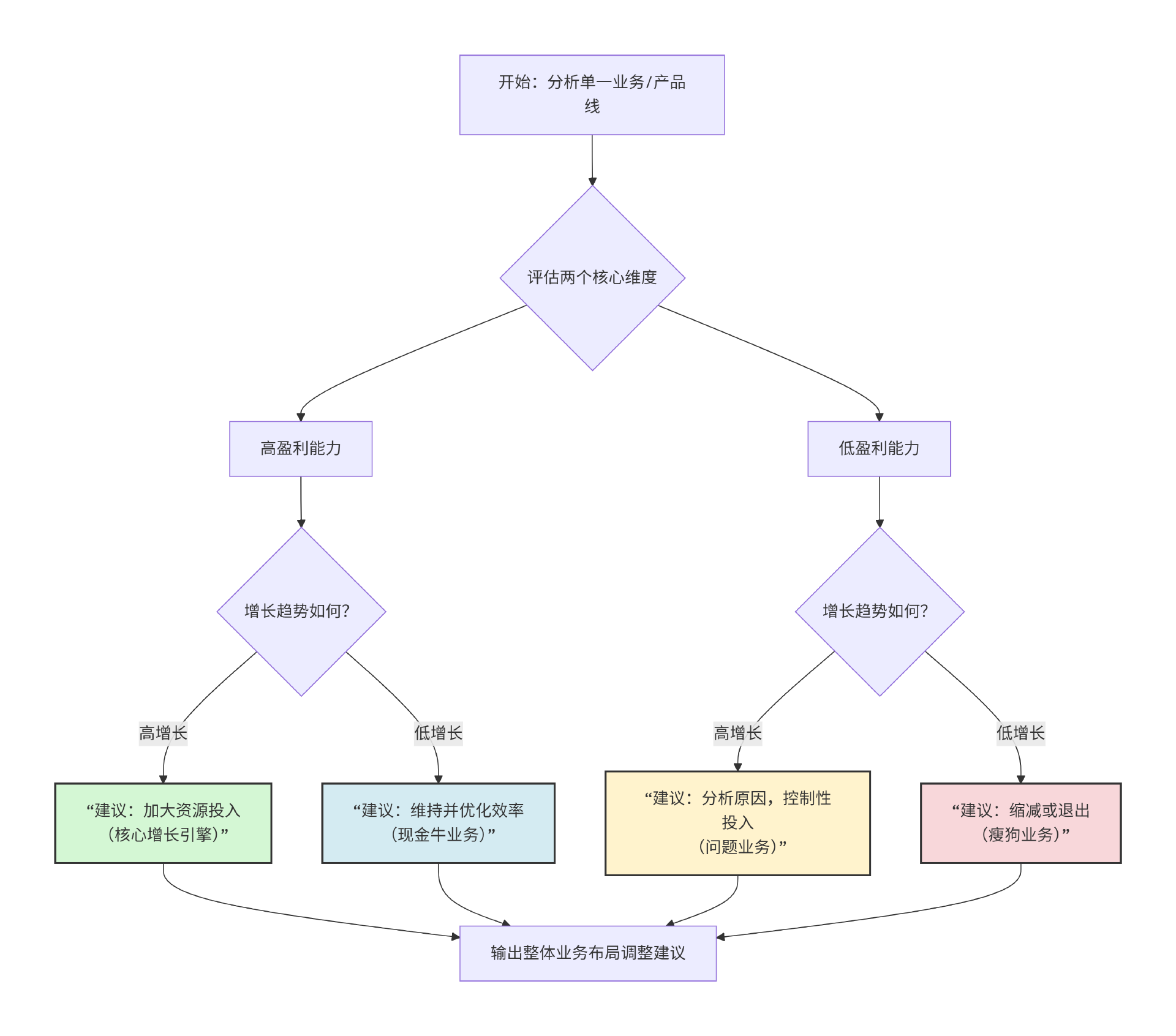

问题5:核心业务/产品还赚钱吗?要不要调整布局?

很多公司整体盈利,但拆开看,可能只有少数产品赚钱,其他在拖后腿。听着是不是很熟?老板需要的是明确的业务取舍建议。

财务该准备什么?

1.业务盈利结构表:

按业务线/产品拆分收入、成本、毛利及毛利率。清晰展示谁在贡献利润,谁在侵蚀利润。

2.增长趋势分析:

计算每个业务收入的同比增长率,结合毛利率变化,判断其发展态势。

3.业务调整建议:

高盈利高增长:建议加大资源投入。

高盈利低增长:建议维持并优化成本效率。

低盈利高增长:分析原因,评估能否通过规模效应改善盈利,否则控制投入。

低盈利低增长:考虑缩减规模或逐步退出,释放资源。

实操建议:

分析时需剔除偶然因素(如一次性补贴)。

业务调整建议需给出缓冲期,避免突然转向带来客户或人员问题。

说到底,年终财务复盘,本质上是一场高质量的专业沟通。我们的目标,不是用复杂的术语堆砌报告,而是用清晰、有逻辑的数据分析,把公司经营的实际情况、核心问题和未来路径讲明白。