就在周一(明天22日),人形机器人板块有一个重要的行业会议——智元机器人将正式发布其全新租赁平台“擎天租”,并举办全国机器人租赁生态峰会。

从公开报道来看,这次或许不仅是一次产品发布,可能是人形机器人商业模式的跃迁,也让就是从高门槛的硬件销售,转向低门槛、高复用的“机器人即服务”生态。

另外大家如果持续有跟踪人形机器人就知道,智元机器人在人形机器人市场的地位,所以这次发布会或许也会引发市场资金的关注。

回望2024年,智元全年出货仅约300台,尚处于小批量试产阶段。

而进入2025年,智元仅上半年就已实现超2000台量产,全年目标“数千台”。

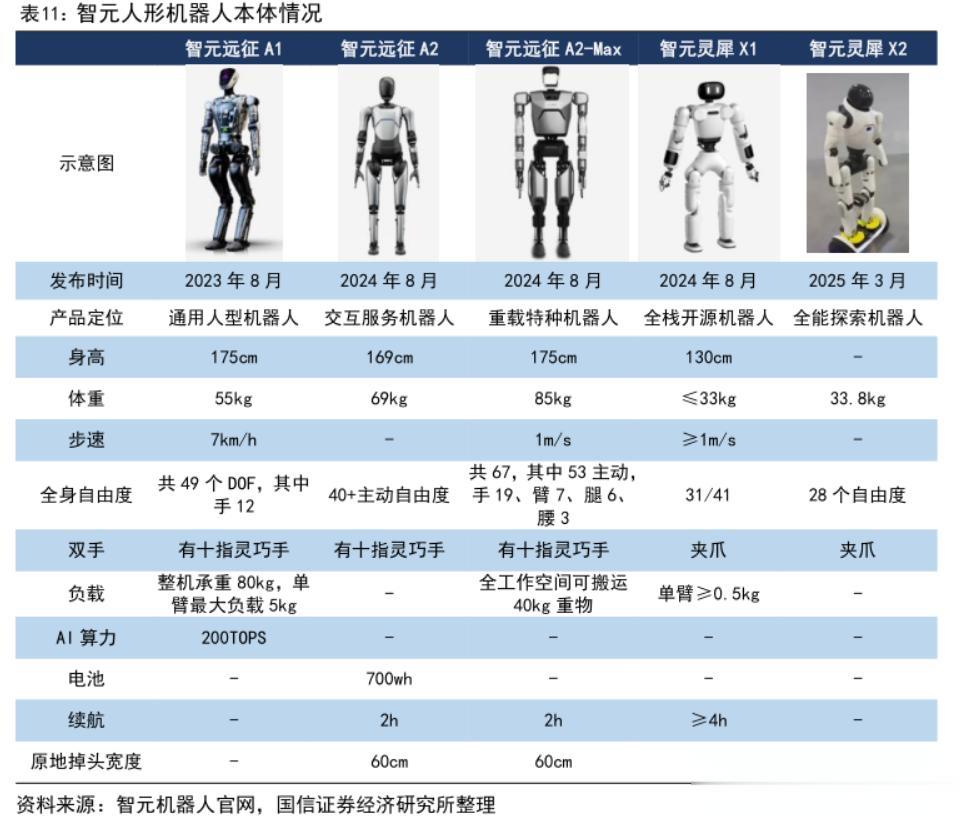

智元2025年人形机器人进展

更重要是,智元已明确规划:2026年出货将跃升至“数万台”,未来几年剑指“年出货数十万台”。

这部分或许不是空谈愿景,而是基于真实订单与成熟供应链的底气。

以当前主流人形机器人单价5万至30万元估算,若年出货达10万台,仅硬件收入即可突破百亿元。

叠加软件授权、技能包订阅、场景解决方案及数据闭环等增值服务,整个商业生态的想象空间或者是很大的。

智元“擎天租”租赁模式有什么影响即将发布的“擎天租”平台,或许是撬动更大市场的支点之一。

其核心理念,是将机器人使用门槛降至如“共享充电宝”般便捷:企业无需一次性投入数十万元购买设备,而是按需租赁,按使用付费。

平台还将整合资金方、本体厂商(如加速进化等)、内容开发者、物流与保险服务商,构建覆盖全国的租赁节点网络。

这种模式或许能加速机器人在中小商户、县域经济中的渗透,还能通过高频使用反哺AI训练数据,形成“使用—反馈—优化—再部署”的正向循环。

更重要的是,它将机器人从“资产”变为“服务”,拓宽了市场边界。

智元机器人的商业化模式从产业链上来看,智元的商业化路径相对清晰。

客户先行:

目前根据公开数据,智元拿下中国移动7800万元联合订单(与宇树科技共同中标),是关键一步。

大型国企对安全性、稳定性、可维护性要求极高,此单或许意味着智元产品已通过严苛的“可用性”验证。

渠道标准化:

在几个月前,智元全系产品登陆京东企业购,支持一键下单、开箱即用。

这或许意味着交付不再依赖工程师驻场三个月调试,而是像买家电一样便捷,这可能是规模化复制的前提。

场景深度绑定:

与大丰实业合资成立“硅基方舟”,切入文旅导览与互动。

联合软通动力打造“软通天擎”,布局工业巡检与操作。

携手富临精工共建智能产线,探索制造端自动化。

这种模式,本质上是在抢滩高价值落地场景,构建竞争壁垒。

正如特斯拉从Roadster到Model 3的演进逻辑,智元或许正从高毛利、小批量的“技术旗舰机”,走向中毛利、大批量的“通用生产力终端”。

哪些方向可能受益

哪些方向可能受益历史经验或许可以看出,在产业链处于快速释放阶段,卖铲子的或许是较先受益。

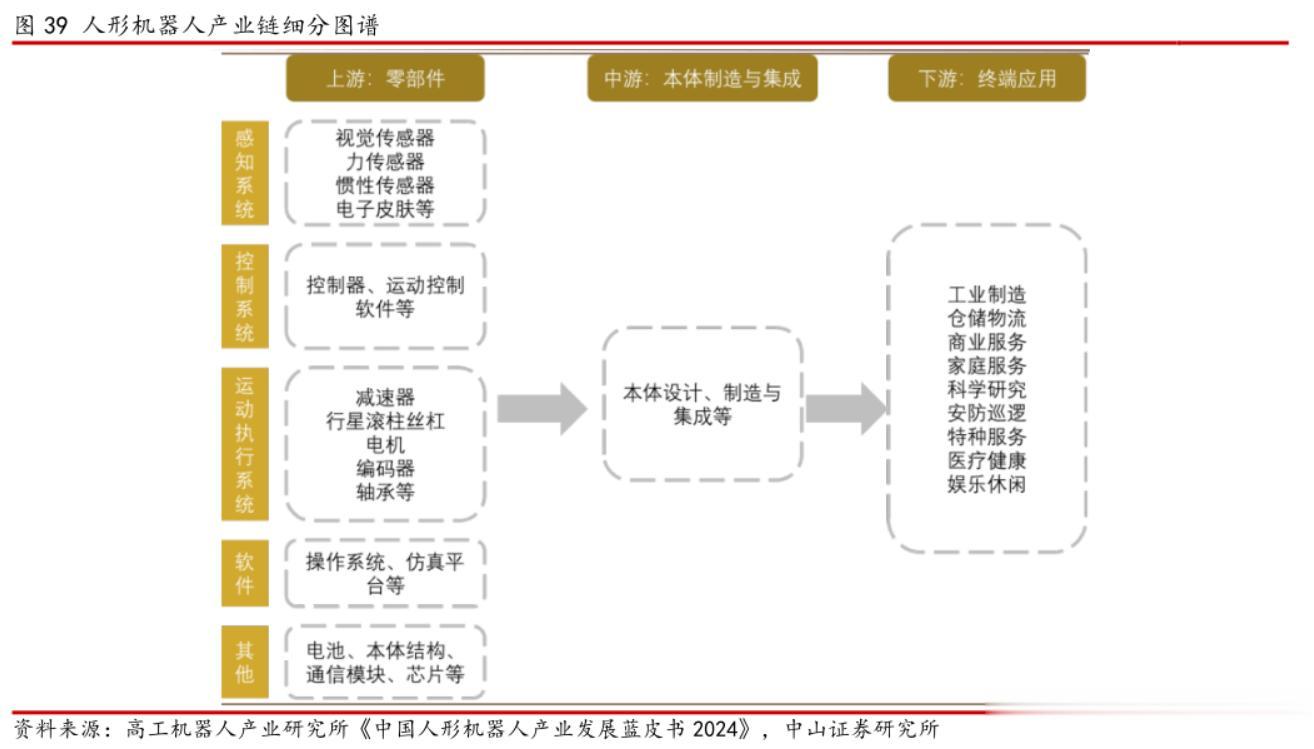

在人形机器人这条新赛道上,“铲子”就是核心零部件,尤其是电关节系统。

一台人形机器人通常拥有20-40个自由度,每个自由度对应一个高性能电关节。

无框电机,高功率密度、低齿槽转矩是关键。

谐波减速器,国产替代加速,精度与寿命是瓶颈。

力控传感器,实现柔顺交互的核心。

一体化驱动模组,集成化是降本增效的必经之路。

而电关节又由无框力矩电机、谐波减速器、高精度力矩传感器、驱动器和编码器等组成,占整机成本高达40%以上。

智元已自研至第四代电关节,国产化率超90%,不仅降低成本,更保障供应链安全。

这意味着,后续哪些能率先成为智元或同类厂商的核心供应商,或许就能切入百亿级增量市场。

写在最后

写在最后随着量产能力、场景落地与生态协同的全面成熟,人形机器人或许正站在规模化商用的临界点。

对我们而言,此刻的关注点不应再停留在“是否可行”,而应聚焦于哪些公司能跑出来。

这方面或许值得我们持续跟踪。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~