先给一个肯定的答复:虽然涨幅不一定有1000元这么夸张,但是明年手机、电脑确实有非常大的涨价可能。

这件事情或许PC DIYer已经感受到了:比起前几个月,电脑内存的价格已经飙涨了不少。就拿我个人来说,1-2年前买的DDR5内存套条(16G*2),最近在咸鱼竟然能以接近2倍的价格卖掉——存储的涨价幅度可见一斑。

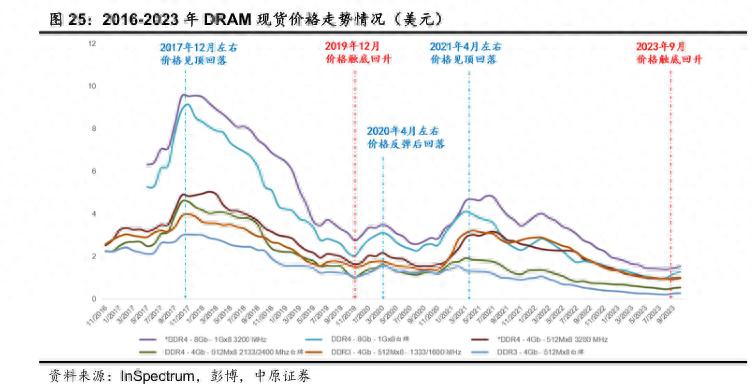

存储行业的价格一直都有周期性,也就是所谓的Silicon Circle。过去这十来年我们已经经历过几次周期波动。传统的存储周期是供需叠加的结果,供给侧内存颗粒生产依赖于半导体晶圆厂,晶圆厂的产能投建成本巨大且周期较长,一段时间内的供给相对刚性;而需求侧看,DRAM是终端电子产品的上游核心零部件,存在供应链“长鞭效应”,终端厂商的采购、库存周期也会对DRAM价格施加不小的影响。而DRAM行业供给相对寡头化(主要就是三星、海力士和镁光三家)则让供给侧在议价、定价上更加步调一致,加重价格的周期性。

当然,这一轮的周期的确和以往会有一些不同:AI这个新变量的加入,让这一轮周期无论是持续时间还是涨价幅度,都可能比之前的上涨周期要剧烈和持续很多。

大模型带来的巨量AI CAPEX(资本支出)已经充分体现在了国内、国外科技巨头的财报里:看向海外,Hyperscalers(谷歌、微软、亚马逊、Meta、甲骨文等云服务厂商)在今年的资本支出加起来可能会超过4000亿美元,明年、后年更是会达到5000亿乃至6000亿美元的天文数字;而国内这边,阿里财报的口径是3年3800亿人民币,字节的年CAPEX投入也是千亿级别。所有这些巨头的投入,核心就是针对AI的算力中心建设,而所有数据中心级的算力都离不开一个核心存储介质——高带宽内存(HBM)。

在大模型的架构演进中,无论是MoE和稀疏化,还是KV Cache,又或者各种并行计算机制,都对算力的显存容量、带宽以及互联带宽提出了要求,也让HBM成为了目前AI算力芯片的核心零部件——无论是NVIDIA GPGPU,谷歌TPU还是AMD MI系列加速器,都选择了HBM内存作为显存介质,自然也催生了对HBM的天量需求。

不同于消费级DDR和LPDDR内存,HBM的生产要复杂很多,HBM从结构上是多层DRAM堆叠实现,DRAM之间通过硅通孔(TSV)与3D堆叠键合连接,整个工艺涉及晶圆减薄、硅通孔、键合等多道工序,无论是消耗的DRAM晶圆数量,还是占用的机台工时,乃至整体生产良率都有明显差异——简单来说,生产一块HBM内存,可能相当于占用了好几块DRAM内存的晶圆、机台与工时。

由于HBM的定价、利润水平比消费级DDR/LPDDR都要高上不少,因此对存储厂商来说将更多产能调整向HBM也成为了很顺理成章的选择。但这对消费者来说可就不是什么好消息了——别忘了我在开头说的,晶圆厂的产能投建成本很高、周期很长,短期内可以认为供给接近刚性;此消彼长,HBM的需求高、产能多,消费级内存(DDR和LPDDR)自然面临供给收缩、价格上涨的情况了。而从时间上看,由于AI CAPEX投入至少还将持续2-3年(更远的预期不敢说),这种供需错配的情况恐怕也很难在短期内缓解。这一点,在前阵子行业上市公司的电话会里,也有过较为完整的阐述。

所以如果纯粹从产品价格上来说,当下确实是一个不错的入手手机等消费电子产品的时间。单纯从产品节奏来看,这些产品在做产品定义与选型时还没有遭遇DRAM涨价,厂商在定SKU时可以沿着以往的BOM结构来做,同时匹配消费者越来越大的RAM和ROM需求。我们看现在主流厂商的SKU,仍然提供了常规的12+256、16+512等配置,不夸张地说这类配置明年甚至我们不一定能在每一款产品上看到。而从供应链来看,当下可以买到的产品,其供应链采购同样发生于DRAM涨价之前,厂家在定价和优惠上还没有调整到新的价格体系。说的夸张一点,即使是同一款产品,恐怕明年再购买和今年购买,厂家所承担的BOM成本也不完全一致,能够给到的价格体系、优惠和服务可能也不尽相同。

但其实抛开短期的购机决策,对手机行业来说存储涨价还会带来一些更加长期的影响,而这些影响恐怕不仅仅对消费者当前的购物决策,甚至对未来的产品选择都很重要。

要知道尽管手机行业都在面对存储价格上涨的挑战,但这也并不意味着每一家厂商面临的压力、应对的效果也是同样的。从采购和供应链管理的角度,规模常常会带来非常大的差异——相比于规模较小的厂商,年出货量靠前的大品牌们由于规模优势,无论是对上游供应链的议价权还是通过长期协议锁量锁价的能力都会显著强于前者。因此尽管DRAM价格上涨,我们也可以认为头部品牌们可以借助规模优势尽可能控制涨价对自身成本的影响,从而让自己的产品在价格上更具竞争力。

而这种从供应链延伸到价格上的优势,又会带来一个自我叠加的循环。对于头部厂商而言,供应链优势和价格优势可以帮助他们取得更大的市场份额,从而进一步放大供应链话语权,持续赢得成本优势;但对于中后段的厂商来说,他们由于成本压力或许不得不选择较高的涨价幅度,结果造成销量的调整,而规模收缩又将反映在供应链上,让他们更加无法借助规模压低成本,陷入一个难以跳出的恶性循环——这也是为什么,从这轮DRAM涨价周期一开始,就会有人预测,未来1-2年由于DRAM涨价带来的一系列效应,行业可能会面临一些格局上的变动。那么对于消费者而言,我们或许不需要那么在意谁是行业出货量第一、谁是第二,但是哪怕只是从自身权益保护的角度,我也会建议在这种情况下优先选择头部厂商的产品——一方面,他们的成本管控会更好,我们多少还是能够拿到相对实惠的产品;而另一方面,头部厂商更强的韧性也能够让我们无需担心格局变化对产品、售后等方面的影响。

简单举个例子,比如vivo这样,已经连续四年三个季度实现在国内手机市场出货量第一、在全球也持续增长的品牌,就可靠不少,一般只有头部的厂商在面对供应链挑战时才能扛得住,才能选择对消费者相对友好的处理策略。从产品的角度看,今年的X300、S50等产品都有着相当不错的产品力,在人像摄影、系统流畅稳定度等领域的用户心智也深入人心,其定价同样颇具竞争力。如果在短期确实有购机需求,这类产品值得考虑;即使短期没有更换手机的想法,在未来几年的行业变化和涨价周期里,我想选择头部品牌也仍然不失为一个稳健的选择。

倒退回一年前,即使已经开始深度关注AI产业,我恐怕也没有预料到行业对AGI的追求会发展到今天这样一个足够讨论是否产生泡沫的程度,也不会想到巨头们对AI的持续投入竟然如蝴蝶效应一般影响到了消费电子行业的普通消费者们(其实也就是我自己)。不过考虑到AI产业和半导体产业持续变化的特点,或许我们也没必要对未来2-3年的消费电子行情就此完全悲观——一方面,新的内存技术(比如3d堆叠)和算法技术或许会让AI存储需求产生一些变化;而另一方面,如长鑫存储这样的新玩家或许也会从供给侧带来一些不同的冲击。短期的价格上涨的确是必然,我现在其实更想劝PC DIY朋友们提前拉满内存“过冬”,毕竟比起手机还有厂商用更大的规模来对抗一下大的供需周期,DIYer是真的直面了周期本身;而对手机消费者们,我想更重要的建议或许也是类似的——拉满存储配置吧,要相信行业的一直判断,未来两年的内存价格,恐怕真的很夸张。