在移动机器人行业,营收增长几乎是每家企业的KPI。我们听惯了市场上诸如“营收翻倍增长”“新增订单翻倍” 等风光无限的声音。然而,在高速增长的背后,许多企业也共同面临着一个现实课题:如何实现可持续、有质量的增长。

无数创业者凭借第一篇文章中提到的“觉悟”(),扛过了初创期的生死考验,却很快发现自己陷入了更为复杂的困境:业务在增长,利润却未有涨幅;团队在扩张,现金流却日益紧张;故事很动听,资本却越来越谨慎。

事实上,资本市场并不是盲目的,投资人早已心知肚明,移动机器人企业的共同困境在于增长≠盈利。对企业而言,活着或许只是拿到了入场券,而如何有质量、可持续地活下去,才是这场行业竞赛中真正值得深思的命题。

模式困局:该走哪条路?

移动机器人公司到底该怎么活?行业内最常见的有两条路径:一是“行业+项目制”,二是“规模化”。听起来一个务实、一个理想,那么企业究竟该如何选择?

“行业+项目制”是许多技术出身且拥有一定行业资源的团队最自然的选择,尤其在工业制造领域尤为常见。这类企业通常会绑定“大国企”“大厂”等大客户,以承接定制化自动化改造项目、提供定制产品的方式运营。电网、烟草、汽车、白酒等资金实力雄厚的行业,往往是项目制公司的主要客户。

这一模式的优势在于贴近真实需求,能迅速打开局部市场。一个几百万的项目,刨去成本和开销,能够确保企业生存,并维持与客户的长期合作关系。但问题也很突出,定制化意味着每一个新项目都要重新开发,营收规模通常停留在几千万到一两个亿之间。再加上部分项目交付周期长、回款拖延,企业常常需要垫资推进,现金流压力丝毫不轻。

与此同时,项目制公司高度依赖创始团队的个人资源,缺乏可复制的规模化能力,这也让资本市场对其缺乏耐心。在基金期限、退出压力等多重限制下,项目制企业即便能维持生存,却很难满足资本对“快速做大”的期待。

另一条路是规模化,即通过“标准化”走向更广阔的市场,寄希望以规模化盈利。典型如聚焦仓储物流的企业,它们会推出不同型号的“标品”,覆盖多样化的应用场景;部分聚焦工业制造的企业,也尝试从项目制转向规模化,希望快速扩大企业规模以获取盈利。这种的打法正好契合资本市场的偏好,毕竟它天花板高、想象空间足。于是,企业得以不断融取A轮、B轮、C轮资金,组建庞大的研发和销售团队,疯狂扩张,抢占市场份额。

但问题是,规模化意味着疯狂烧钱。印度GreyOrange成立多年,融资超39亿元,也迟迟没能上市盈利。更令人无奈的是,不少人笃信“做大了自然能赚钱”,可现实往往是“规模越大亏得越多”——这正是移动机器人行业里诡异的“规模不经济”困局。

这两种模式并非递进关系,而是基于企业自身基因的选择。有的公司十几年坚持做项目制,也能活得滋润;有的企业则选择押注规模化,哪怕亏损,也要换取未来的市场份额。无论哪条路,企业都绕不开各自的难题。

更重要的是,这一困境并非中国独有,而是全球机器人行业共同面临的结构性难题。现实已经表明,移动机器人行业尚无完美的发展模式可选,只能在不同的风险路径中作出抉择。问题在于,即便选对了路,也依旧难逃另一层更残酷的考验。

行业内卷:价格、账期、人才

为什么行业里大多数公司,即便营收增长喜人,却依旧很难真正盈利?原因并不仅仅是模式的选择,而是全行业普遍存在的困局。如果说模式选择还只是创业者的选择题,那么行业内卷就是所有人都必须面对的“必考题”。在移动机器人领域,至少有三座大山压在头上:价格战、账期战、人才战。

先说价格战,价格战没有最低,只有更低,这是移动机器人行业最赤裸、最血腥的竞争。过去七八年,该行业核心产品价格普遍跌幅高达80%-90%。90年代末,一台进口激光叉车AGV价格高达百万,国产品牌也需七八十万;而如今,部分叉车AGV的价格已经降至十万元以内,甚至一些潜伏顶升式AGV的价格已低于万元。技术扩散、供应链成熟、核心零部件成本下降,本是行业进步的体现,但在同质化竞争催化下,反倒成了纯粹的成本屠杀。

再说账期战。所谓账期,即从供应商供货至采购方实际付款的时间周期,本质是采购方对供应商资金的占用。我们来看一组移动机器人行业普遍采用的付款方式数据对比。

图表:移动机器人行业付款方式

根据表格信息,不难看出,行业普遍采用的付款模式周期通常已达3-6个月,甚至部分延长至6-12个月,导致企业资金回收缓慢。更严峻的是,许多公司陷入“双向挤压”的困境,给上游供应商的账期一般仅为3-6个月,但为争夺客户,却需将下游客户的账期延长至6-12个月。这种资金周转错配使企业陷入为客户垫资的困境,明明账面有订单,现金流却被应收账款卡死。为维持运营,部分企业不得不依赖高成本外部融资,这不仅进一步挤压利润,甚至带来资金链断裂的风险。

与此同时行业融资环境正在收紧,依赖融资犹如饮鸩止渴。更值得注意的是,账期问题的影响并不止于整机厂商,它会沿产业链向零部件供应商层层传导,最终可能导致整个产业生态陷入资金枯竭的恶性循环。

最后是人才战。移动机器人行业普遍面临研发门槛高、工程师稀缺的问题,导致核心岗位成本持续上升。更现实的困境是行业周期长、盈利慢,员工往往在项目真正落地前就已跳槽,企业不仅要付出高昂的人才成本,还要承担知识断层和团队重建的隐性代价。

这三重内卷,构成了一个的“死亡循环”:低价竞争吞噬利润→被迫依赖融资→为取悦资本急于做大规模,大客户压长账期进一步拖垮现金流→现金流告急再压缩研发→产品力下降,只能继续打价格战。

最终,很多企业像在跑步机上狂奔,却越跑越虚。那么,如何打破这个循环?

破局之路:先熬住,再做深,最后走出去

绝望之中,必有生路。破局的关键,不在于比别人更卷,而在于彻底跳出旧的思维框架,重构企业的战略节奏和价值核心。

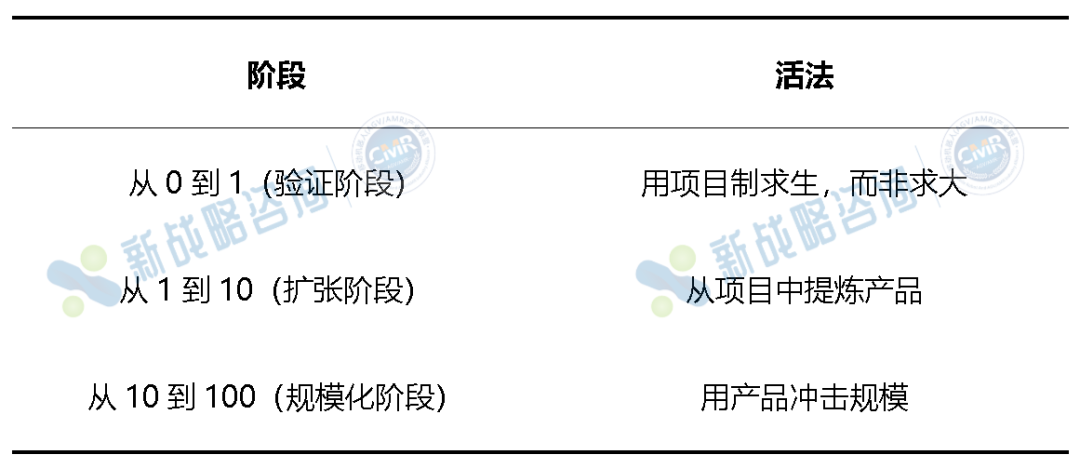

首先,要认清创业是一场“阶段性马拉松”。因此移动机器人必须遵循“分阶段演化”的法则,拒绝一次性到位的美好幻想。 许多公司的死亡,源于在错误的时间,做了错误规模的事。

在验证阶段,核心目标并非追求漂亮营收,而是活下去并深刻理解客户场景。此时应深耕定制化项目,它不仅能带来维系生存的现金流,更能让人切身体悟客户的痛点、痒点与爽点,积累的Know-How更是未来的宝贵财富。别嫌弃项目“土”,它是支撑企业走到明天的基石。

完成多个同类项目后,便进入扩张阶段。这个阶段需要企业提炼共性需求,将可复用的技术模块标准化,把项目养分转化为解决一类问题的标准化产品或方案,并用项目利润反哺研发。唯有产品经市场验证、具备明确价值主张与竞争力,才能迈入规模化阶段。此时企业引入资本扩张、追求规模效应,才是有效率的“烧钱”,本质是放大一倍验证的成功。

因此,移动机器人企业切勿在发展早期便幻想规模化,应踏踏实实以项目制“养命”。依托几个核心大客户撑起现金流,方能立足存活。待积累起一定的技术实力与市场基础后,再逐步探索规模化产品、推进市场扩张,而非从一开始就盲目豪赌规模。

而在精准把握阶段的过程中,移动机器人企业也需要重视细分场景的选择。行业经验一再证明,广阔市场中的隐性需求,远比红海市场中的显性竞争更具价值。企业应聚焦于那些客户痛点清晰、现有解决方案不足、且移动机器人技术能带来显著效率提升或成本优化的场景。在这些细分领域取得突破,远比在通用赛道与巨头血战更能构建起坚实的壁垒。

若想进一步突破增长瓶颈,破局的关键路径还在于将视野投向全球,主动出海寻找蓝海市场。海外诸多市场仍存在大量未被充分满足的需求,为具备特定技术优势的中国企业提供了价值高地。尤其是在高人工成本的国家,如欧美市场,对移动机器人及自动化解决方案有着更高的付费意愿和更大的价格承受空间,与国内细分场景的深耕形成了互补的增长格局。

值得警惕的是,出海必须有顺序。企业只有在国内市场验证过的产品和交付能力的基础上,才能顺利拓展海外市场。此外,企业还需具备深刻的本土化洞察,或通过与当地行业巨头和渠道商合作,借助其资源与背书,以降低风险、加速落地。出海,本质上是将国内市场淬炼出的能力,在新的价值洼地重新变现,是打破内卷天花板的有力手段。

总而言之,移动机器人行业正在告别资本驱动的狂热阶段,进入一场围绕专业深度与价值创造力的长期竞争。企业的核心竞争力不再取决于融资规模或扩张速度,而根植于对场景的深刻理解、技术的不可替代性,以及健康稳健的运营能力。

真正的破局,从来不是谁更“卷”,而是谁能这场马拉松熬得更久、走得更稳。

系列预告

在这一篇里,我们撕开了移动机器人行业的增长“幻象”。模式上有困局,行业中有内卷,正将无数企业置身于循环中。我们也尝试给出一些避坑的生路,即摒弃盲目扩张,分阶段演进,深耕细分赛道。

破局之路,不止于独行!下一篇,我们将继续追问----