北京西三环的李阿姨最近愁得睡不着——300万买的老房子,去年还能租4500元/月,今年挂3500元都空了俩月。租客甩来一句话:“隔壁新盘25.8万租10年,每月才2150元”,让她彻底懵了。

手握300万,到底是当“房东”还是买“年金”?今天咱们掰开揉碎算笔账。

一、300万房产:租金背后的“隐形吞金兽”很多人觉得“收租=睡后收入”,但李阿姨的账本藏着真相:

明面租金:按一线城市1.2%-1.8%租售比,300万房产每月约3750元;

隐性成本:物业费500/月(一年6000)、家电维护1000/年、空置3个月少赚11250元、中介费3750/年…

算下来,实际每月到手仅1917元!还得担心政策变动——9月《住房租赁条例》实施后,部分区域要交2%租赁税,又得加一笔开支。

二、300万年金:合同里的“稳定现金流”同样300万,如果配置年金保险(以某合规产品为例):

领取规则:55岁返1.8万特别金,56岁起每年固定领7.5万(每月6250元),活多久领多久;

核心优势:零物业费、零空置期、零维护费,钱直接打到卡里,不受市场波动和政策影响。

更重要的是,本金安全有保障——合同明确标注已交保费,身故后家人能领回剩余本金(以条款为准)。

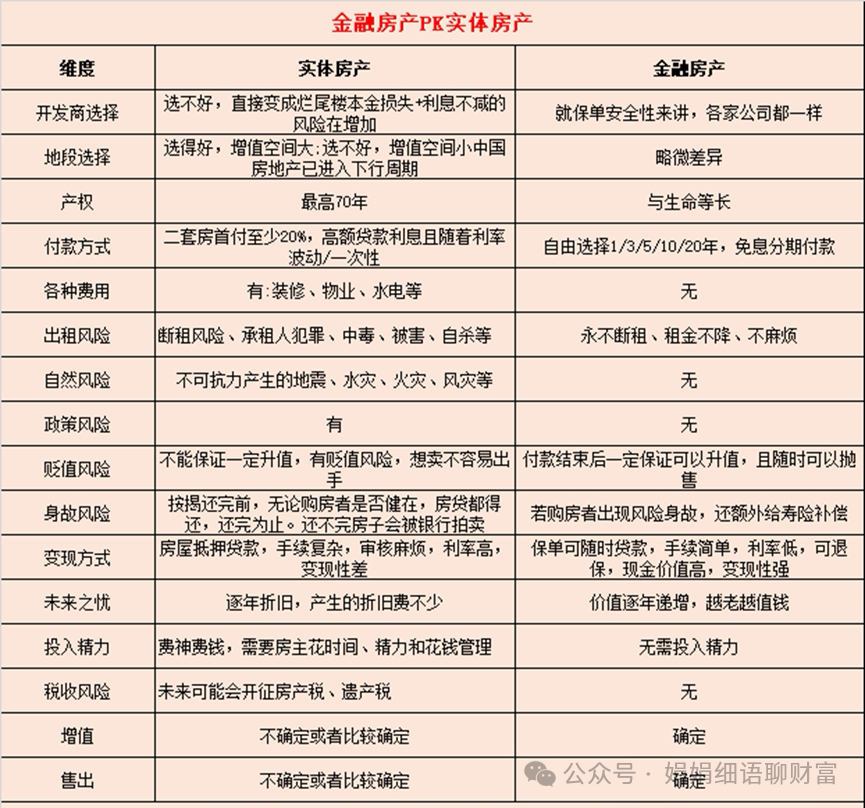

三、本质差异:实体房产vs金融房产两者的核心区别一目了然:

对比项300万实体房产300万年金保险每月实际收益约1917元(扣成本)6250元(零成本)稳定性受市场/政策影响合同锁定隐性成本多(物业费/空置等)无传承性过户麻烦/可能交税身故金直接给受益人

1、选房产:适合喜欢“摸得着”资产、能承担风险、长期看好增值的人;2、选年金:适合追求“确定安全感”、不想被琐事折腾的人(比如补充养老);3、组合配置:不少人会50%房产+50%年金,既握有实体资产,又有保底现金流。

最后想说资产配置没有标准答案,得结合年龄、家庭责任、风险偏好来定。你手里如果有300万,会选择当房东还是买年金?或者像有些朋友那样一半一半?欢迎在评论区聊聊你的想法~