出品:山西晚报·刻度财经

2025年,交通银行正面临着业绩增长承压、内部治理阵痛、转型突围受阻的多重挑战。

作为拥有百年历史积淀的国有大型商业银行,交通银行是唯一总部位于上海的国有大行,依托上海国际金融中心区位优势,长期在金融服务实体经济中扮演重要角色。

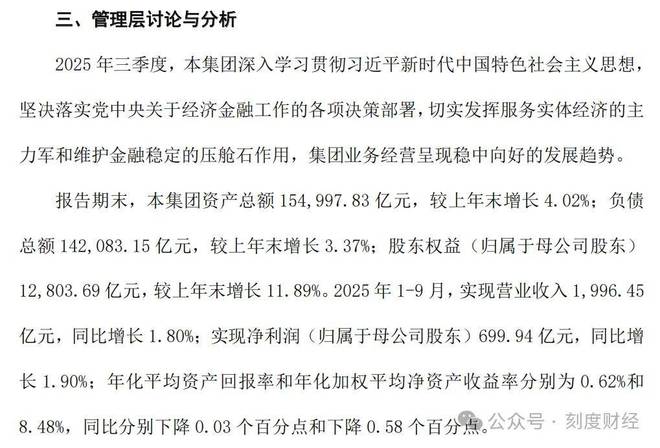

2025年三季度,该行交出了一份喜忧参半的成绩单。前三季度实现营业收入1996.45亿元、归属于母公司股东净利润699.94亿元,同比分别增长1.80%和1.90%,不良贷款率较上年末下降0.05个百分点,资产质量边际改善。

图源:交通银行2025年三季度报告

然而,多重挑战仍接踵而至。业绩层面,营收与净利润规模均位列六大行下游,利息净收入占比超六成,中间业务增长疲软。

内部治理上,合规风险频发,境内外分支机构年内收到多张罚单,核心管理层密集调整考验战略执行连贯性。

面对前有标兵、后有追兵的行业竞争格局,这家百年大行正站在关键转型节点,加码数字化投入、推进“五篇大文章”战略。

《刻度财经》认为,未来如何以改革破解收入结构、内部治理等深层次问题,以战略定力推动数字化转型与“五篇大文章”落地见效,将是交通银行重塑竞争优势、实现高质量发展的核心命题。

01

净利润规模位列六大行末位

根据2025年三季报数据,交通银行前三季度实现营业收入1996.45亿元,同比仅增长1.80%;归属于母公司股东的净利润699.94亿元,同比增长1.90%。

图源:交通银行2025年三季度报告

从单季度表现来看,一季度营收663.74亿元同比下滑1.02%,二季度营收670.04亿元同比增长0.53%,三季度营收662.77亿元同比增长3.92%,虽呈现逐季回升态势,但整体增速较慢。

横向对比来看,六大行中,同期工商银行、农业银行、建设银行营收分别达到6400.28亿元、5508.76亿元、5737.02亿元,体量均为交通银行的2.8倍以上;营收增速方面,交通银行1.80%的增速仅高于建设银行的0.82%。

净利润方面,交通银行699.94亿元的净利润规模位列六大行末位,较排名第五的邮储银行(765.62亿元)少65.68亿元,1.9%的净利润增速进一步凸显了盈利增长的乏力。

盈利能力指标同样不容乐观。2025年前三季度,交通银行年化加权平均净资产收益率(ROE)为8.48%,同比下降0.58个百分点,在行业内的盈利效率优势持续弱化。

这一数据反映出该行在资产规模扩张的同时,资本回报能力未能同步提升,规模与效益的平衡问题日益突出。

营收增长乏力的核心症结在于收入结构的严重失衡。交通银行长期依赖利息净收入的盈利模式,在利率市场化持续深化的背景下遭遇挑战。

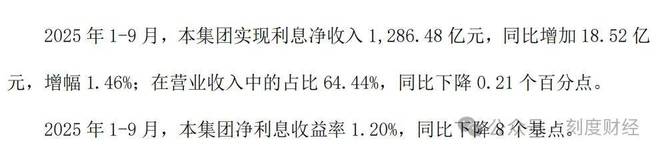

2025年前三季度,该行利息净收入占营业总收入的比重高达64.44%,同比仅微降0.21个百分点,过度依赖传统信贷业务的格局未得到根本改变。

图源:交通银行2025年三季度报告

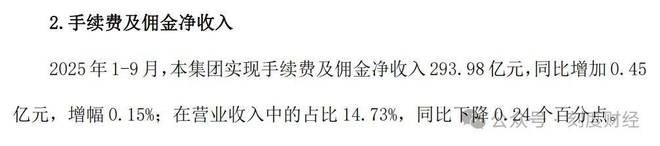

中间业务作为转型的核心方向,增长态势同样疲软。2024年,交通银行手续费及佣金净收入为369.14亿元,同比减少14.16%,主要受居民消费意愿不足、费率下调等因素影响;2025年前三季度,该项收入虽止跌回升,但同比仅增长0.15%。

图源:交通银行2025年三季度报告

其中,理财业务受资管新规过渡期后市场竞争加剧影响,收入规模持续萎缩;信用卡业务受消费复苏乏力拖累,手续费收入增长承压;托管、投行等新兴中间业务尚未形成规模效应,难以支撑收入结构优化。

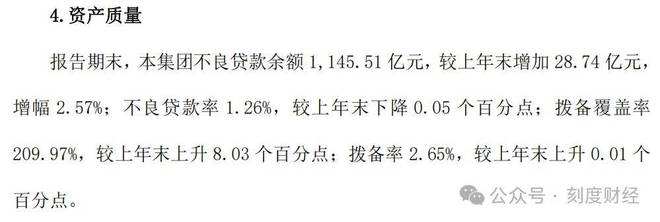

在业绩增长承压的同时,交通银行资产质量呈现边际改善态势,但部分指标的波动仍需关注。截至2025年9月末,该行不良贷款率为1.26%,较2024年末下降0.05个百分点,在六大行中降幅最大,显示出风险处置的成效。

图源:交通银行2025年三季度报告

不过,关注类贷款率和逾期贷款率的波动显示出潜在风险仍未完全释放。三季报显示,该行关注类贷款率较上年末持平,逾期贷款率虽较上季末有所下降,但较上年末略有上升,反映出部分信贷资产仍面临劣变压力。

图源:交通银行2025年三季度报告

为应对潜在风险,交通银行持续加大拨备计提力度。2025年前三季度,该行拨备覆盖率较上年末有所上升,风险抵补能力得到强化,但较高的拨备计提也在一定程度上侵蚀了净利润空间,导致盈利增速低于营收增速,反映出该行在风险防控与盈利增长之间的平衡压力。

02

任德奇连任董事长,唐朔辞任业务总监

如果说业绩承压是交通银行面临的外部挑战,那么合规风险频发与管理层频繁变动则构成了制约其发展的内部治理瓶颈。

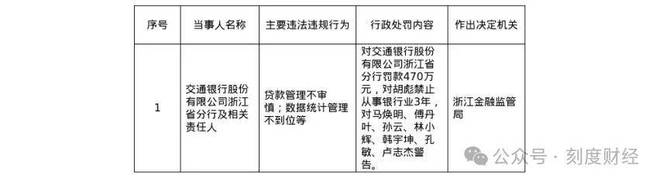

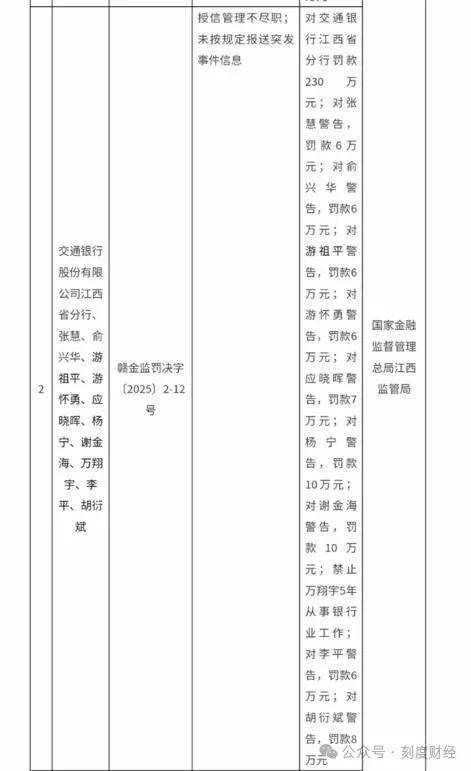

2025年以来,合规风险仍未得到有效遏制,交通银行及子公司年内收到多张罚单,其中,9月浙江分行因贷款管理不审慎、数据统计违规等问题被罚470万元;江西分行被罚230万元,多人被警告并罚款。

图源:国家金融监督管理总局

值得关注的是,交通银行的合规风险已延伸至境外业务。2025年,该行香港地区两家关联机构因违反《打击洗钱及恐怖分子资金筹集条例》合计被罚770万港元,国际合规风险显现,反映出该行在全球化经营过程中,风险管控体系未能实现境内外协同。

图源:国家金融监督管理总局

从违规领域来看,信贷管理不审慎、贷款调查不到位、数据统计违规是主要问题,同时涉及员工行为管理缺失、个人贷款与流动资金贷款管理漏洞、保险销售不规范、客户风险评估操作违规等多个领域。

2025年以来,交通银行核心管理层经历了密集调整。9月25日,任德奇再次当选董事长,张宝江为副董事长。

12月15日,唐朔因“工作调动”辞去业务总监,成为近期影响较大的人事变动。唐朔分管的公司与机构业务是交行营收核心支柱,其离职后建行已官宣其任党委委员,短期内交行需加快核心业务线高管补位,避免对公客户资源流失。

此外,杨慧亮任纪检监察组组长,孟羽履新资产托管部,业务总监涂宏不再兼任上海分行行长,一系列调整使得高管团队的稳定性受到考验。

从掌舵人的履历背景来看,董事长任德奇长期在国有银行任职,曾任建设银行多个重要管理岗位,后任中国银行副行长,具备丰富的金融管理经验。2018年其空降交通银行,先后任副董事长、行长;2019年4月起代为履行董事长职责,2019年12月拟任董事长,2020年1月任职资格获监管核准,正式担任董事长,并连任至今。

行长张宝江2024年6月起任职,对内部业务较为熟悉,但面临着业绩增长乏力与转型压力的双重考验。

核心业务线高管的变动更值得关注。唐朔作为75后高层,其离职可能对该行对公业务的拓展与客户关系维护造成短期冲击。在管理层变动的背景下,如何稳定业务团队、维持市场竞争力成为重要课题。

03

加快数字化转型,以“五篇大文章”为突围方向

面对业绩承压与治理挑战,交通银行将数字化转型与“五篇大文章”作为突围方向,但从实际进展来看,转型战略落地并不算快,叠加行业竞争格局的持续恶化,使得该行的突围之路充满坎坷。

近年来,交通银行明确了以“五篇大文章”为核心的发展战略,同时制定“人工智能+”行动方案,试图通过战略转型培育新的增长引擎。从战略规划来看,该行的转型方向契合行业发展趋势,但从执行效果来看,战略落地面临诸多阻碍。

图源:交通银行2025年三季度报告

在科技金融领域,交通银行自主研发“1+N”科技型企业评价模型。普惠金融作为战略重点,近年来取得一定进展。交通银行通过打造“惠商贷”“惠民贷”“益农e贷”等线上化产品,并以“标准化+场景定制”方式迭代丰富产品矩阵。近年来,交行普惠小微企业贷款平均增长率超过30%。

不过,战略落地不易的核心原因在于执行机制的不完善。交通银行“五篇大文章”战略框架虽已明确,但缺乏具体的实施细则与考核机制,导致各分支机构执行力度不一;同时,部门间协同不足,科技、信贷、客户营销等部门存在各自为战的现象,难以形成转型合力。

数字化转型是交通银行转型战略的核心支撑,该行在科技投入与人才储备方面持续加码,但产出还需关注。

在基础设施建设方面,交通银行已完成境内核心系统分布式架构转型,多地多中心架构体系逐步成型,算力规模尤其是智算规模实现大幅增长,构建起“1+1+N”AI框架体系与千亿级金融大模型算法矩阵。

在应用场景方面,孵化出数百个应用场景和批量“数字员工”,覆盖营运客服、风险授信、办公研发等领域;手机银行月活跃客户数(MAU)已超5000万户,线上线下一体化服务体系初步成型。

尽管投入巨大,但数字化转型的成效依然有待显现。一方面,AI应用多处于试点阶段,另一方面,数字化转型对收入增长的拉动作用不明显。

当前,中国银行业竞争格局呈现“国有大行主导、股份制银行突围、城商行区域深耕”的态势,交通银行在行业中面临着前有标兵、后有追兵的双重压力。

从规模竞争来看,交通银行与头部国有大行存在差距。区域竞争方面,作为唯一总部位于上海的国有大行,交通银行本应依托上海国际金融中心建设的区位优势,但实际表现未能达到预期。

2025年,交通银行正面临着业绩增长承压、内部治理阵痛、转型突围受阻的多重挑战。作为一家拥有百年历史的国有大行,交通银行具备深厚的品牌底蕴、广泛的客户基础与完善的服务网络,这些核心优势是其突围的重要底气。

面对当前的挑战,唯有以刀刃向内的改革勇气破解深层次问题,以持之以恒的战略定力推进转型落地,才能在银行业高质量发展的浪潮中重塑竞争优势,实现百年交行的再次腾飞。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经