在过去的2025年,A股上市公司并购重组市场空前火热。据Wind数据,2025年共有174家上市公司首次披露了并购重组事件公告,其中涉及发行股份或可转债购买资产的85家。

01

—

受理和过会数量创三年来新高

据《局市》统计,2025年北、上、深三大交易所共受理审核类并购重组83起,比2024年增长了232%,超过2023年和2024年受理数量之和。

其中,上交所受理36单,深交所45单,北交所2单,受理数量均为近三年最高。北交所因成立时间较短,2025年板块内上市公司开始出现定增重组需求。

2025年,审核类并购重组过会40家,其中2025年受理的29家,过往年份受理企业11家。上交所过会23家,深交所16家,北交所首例定增重组过会——五新隧装发行股份购买资产于9月底通过审核,并于近期完成注册。

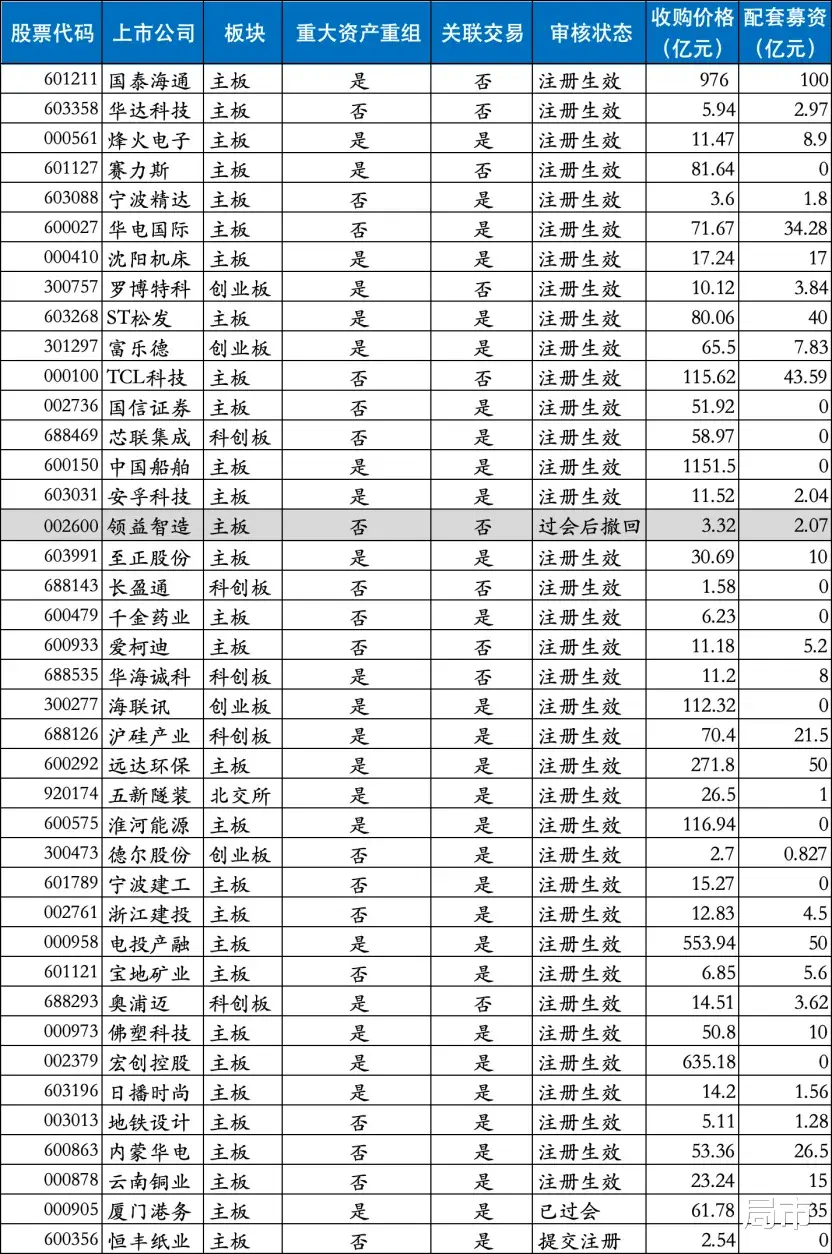

过会的40单重组中,37家上市公司已完成注册流程,1家已提交注册,1家年前刚刚过审尚未提交注册。剩下1家领益智造在过会后撤回材料,调整交易方案改为现金收购。

02

—

交易额和募资规模集中于头部

已完成注册的37家上市公司重组交易总规模4759.6亿元,其中构成关联交易28家,占比76%;构成重大资产重组的22家,占比59%。3笔交易为上市公司换股吸收合并,分别是中国船舶吸收合并中船重工、国泰君安吸收合并海通证券、海联讯吸收合并杭汽轮B,其中海联讯吸收合并杭汽轮B也是2025年唯一一单重组上市案例。

从单个重组交易规模看,最大的中国船舶1151.5亿元,最小的长盈通仅1.58亿元。交易金额超过100亿元的有8家,合计3933.3亿元。而其余29家上市公司合计交易金额仅826.3亿元。

在并购交易的支付方式上,除了发行股份和支付现金,还有少部分上市公司选择发行可转债,体现了并购工具的创新,这也是“并购六条”所鼓励的方向。2025年过会重组项目中,富乐德、华海诚科、领益智造均引入定向可转债作为支付工具,但领益智造最终又放弃了该方案,选择现金支付。

已完成注册的重组中有10家不涉及配套融资,其余27家上市公司配套募集总金额476.84亿元。相较于2025年A股IPO市场,116家企业合计募资1317.71亿元,重组配套融资的平均金额比IPO高出55%。但配套融资规模分布并不均匀,最高的国泰海通募资100亿元,最低的德尔股份仅不到1亿。

03

—

审核周期受多重因素影响

在审核效率方面,40家重组企业从受理到上会平均用时141天,中位数为133天。国泰海通仅用17天便“光速过会”,而周期最长的罗博特科则历经534天。

值得一提的是,交易规模的大小与审核周期长短并不成正比:最快过审的国泰海通交易金额976亿,中国船舶、海联讯、远达环保、TCL科技等重磅重组审核周期均在90天以内。原因可能在于,重大交易往往前置工作准备充分,提前进行预重组、预沟通,为提高审核效率创造了条件。

2024年9月“并购六条”推出后受理的并购重组项目,审核效率明显提升。过会的40单重组中,36家上市公司于2024年10月及以后提交申报,审核天数平均为127天,时效提升了10%。算上过会后注册大约需要1个月,5个月左右便可走完全部流程。

并购新政促进了重组交易包容度的提升,其中包括跨界收购和标的亏损等因素,但在审核层面,出于对投资者的保护,对于收购亏损资产的审慎,审核周期可能会被拉长。

根据统计,过会的40单重组中,有7家上市公司收购的标的资产曾存在业绩亏损,这7家平均审核天数为175天,周期明显延长。其中芯联集成、佛塑科技、恒丰纸业等均耗时较久,如恒丰纸业在对标的资产进行加期评估后调低了收购对价,且增加设置了减值补偿承诺,这些调整涉及对交易方案的修订,自然会拉长审核周期。

此外,重组企业在向交易所提交申报材料后,再对交易方案进行调整的不在少数,背后原因各不相同,之后我们会专门对此进行分析。

04

—

2026年并购市场或持续景气

展望2026年的并购市场,我们认为大概率还是会延续2025年的高景气度。从资本市场的供给侧,目前IPO节奏规模保持稳定,上市通道有限的情况下,并购市场能够为部分亟需走向资本市场的企业提供另一种选择,为背后的资本创造退出条件,从而为一级市场释放流动性。

同时,现有上市公司能够通过有效的并购整合做大做强,向新质生产力转型,提升对产业链上下游的协同增效。相信在这一轮并购行情之后,上市公司产业整合升级的效果会在未来的实体经济中发挥出积极影响。

目前,交易所在审并购重组项目47家,还有诸多上市公司已发布重组预案或草案,尚未报送审核,其中不乏百亿甚至千亿级别的重磅交易,这些交易能否最终落地,将在2026年见分晓。

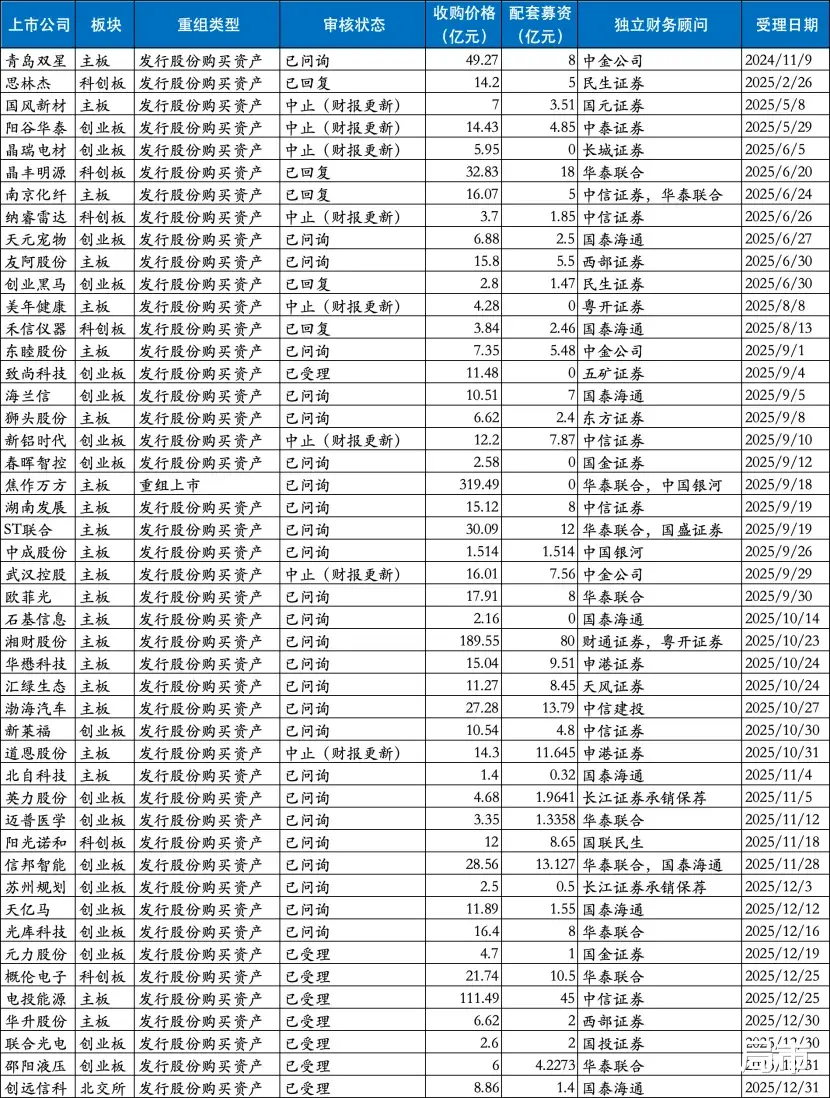

附:在审47家并购重组交易