今天A股迎来农历马年首个交易日,整体走的还不错。

市场高开后一度冲高,创业板指盘中涨幅一度突破2%,虽尾盘有所回落,但三大指数最终全线收涨。

全市场超4000只个股上涨,109只个股涨停,算是给大家一个开门红了。

沪深两市成交额2.2万亿,较节前放量超2000亿,虽然是放量了,但可能只是部分资金回来干活了,但估计还不是全部。

从盘面来看,早盘高开后虽有部分资金选择兑现,但很快又被增量资金承接,推动指数再度走强。

值得注意的是,影视院线、AI应用等方向今日出现回调,反映出市场风格仍在快速轮动中。

对于前期涨幅较大的题材类资产,资金短期趋于谨慎,更倾向于流向有基本面支撑或事件催化的方向。

我们再来看一下,今天走的比较强的方向:

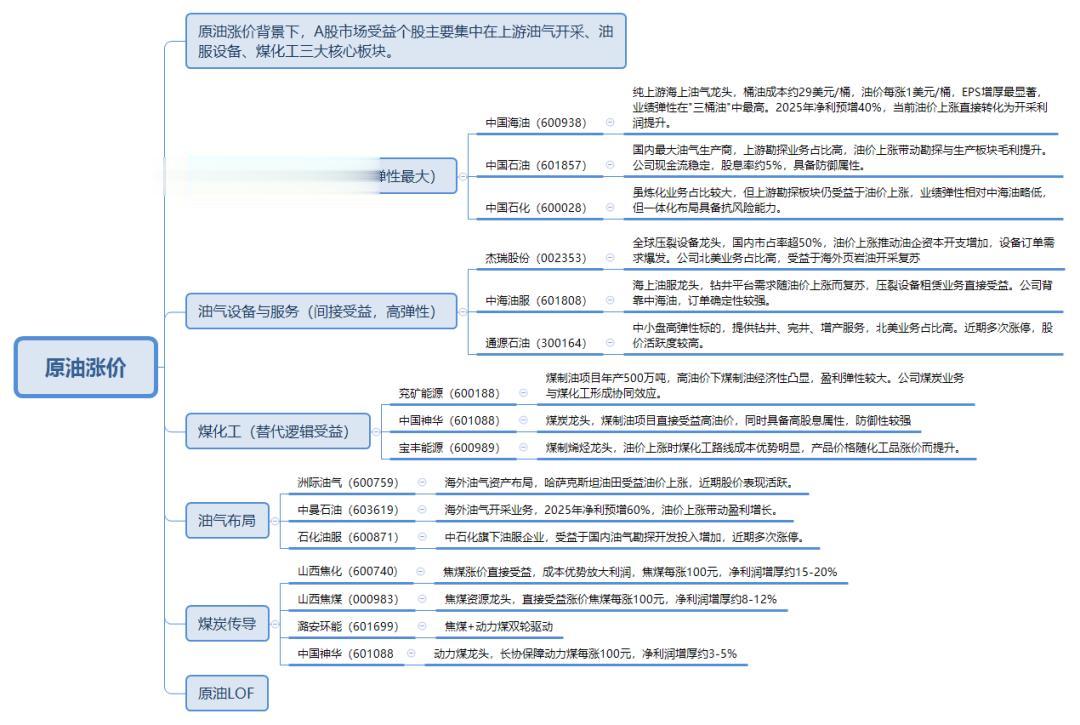

油气与化工今天油气板块集体走强,成为早盘领涨力量之一。

此前高盛表示,因经合组织成员国库存减少,将2026年第四季度布伦特/WTI原油价格预测上调6美元至60美元/56美元。(相关价格预测仅供参考,不构成投资建议)

与此同时,化工板块迎来久违的大涨,玻纤等细分方向反复活跃。

消息面上,上周磷和草甘膦受到外部环境影响,引发市场对相关产业链安全的关注。

另一方面,行业基本面也正在改善,以尿素为例,最新印度招标价格创下阶段新高(东海岸CFR 512美元/吨),较1月大涨约85美元/吨,折合接近3500元/吨,显示出海外需求强劲。

更重要的是,经过长期调整,化工行业供给端已明显收缩。

据不完全统计,在118个主流化工品中,近四成产品的CR4(前四大企业市占率)已超过50%,行业集中度显著提升。

叠加产能扩张放缓,2026年有望迎来供需格局的逆转,板块或进入新一轮景气周期。

油气相关

化工相关

2. 存储与算力科技方向今日表现稳健,“易中天”整体走的比较强,带动AI算力方向板块拉升。

2026年亚马逊、谷歌、Meta、微软四家云服务厂商资本开支指引合计约5987亿美元,同比大幅增长,全球AI算力需求依然一定的趋势性。

另外随着大模型不断迭代,同时AI数据中心向超大规模集群发展,1.6T乃至3.2T高速光模块正在加速商用,硅光技术、CPO等前沿技术持续突破。

而存储板块早盘虽有兑现压力,但随后资金迅速回流,显示出较强韧性。

全球AI基础设施建设正进入加速期,三星电子近期明确表示,由AI热潮带动的内存芯片需求将持续贯穿2026年全年,行业已步入由算力基建主导的“超长增长周期”。

在此背景下,具备稳定、高品质颗粒供应能力的模组厂商,有望充分受益于“AI升级+产品涨价+国产替代”三重红利。

此外,市场目光也聚焦于今晚即将公布的英伟达财报。

公司CEO黄仁勋此前透露,将在3月GTC 2026大会上发布“前所未见”的全新芯片。

业内普遍预期,新品或将围绕Rubin系列的衍生型号(如Rubin CPX)或下一代Feynman架构展开,后者或将采用SRAM集成与3D堆叠等前沿技术。

若新平台对散热提出更高要求,液冷、铜链接等相关配套方向也可能迎来新催化。

写在最后

写在最后总体来看,今天马年首个交易日,市场在放量中展现出较强的承接力,但热点轮动速度加快,我们或许需更加注重节奏与逻辑。

另外,新的一年,与其追逐热点,不如锚定产业趋势。

毕竟,真正的“开门红”,从来不是一天的涨跌。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~