盛龙股份(001257)发行价为7.82元/股,当前处于待上市状态 。已于2026年3月31日登陆深圳证券交易所主板,当前股价为27.68元,较发行价7.82元上涨超250% 。公司全称为洛阳盛龙矿业集团股份有限公司,实际控制人为洛阳市人民政府国有资产监督管理委员会,是一家国有控股的纯钼矿龙头企业,深耕“采、选、冶”一体化产业链。

2020年12月:公司前身洛阳盛龙实业有限公司注册成立,开启资源整合之路。

2023年9月:完成企业更名并引入6.8亿元战略投资,同年12月启动IPO辅导,迈出资本化关键一步。

2024年:实现营业收入28.64亿元,钼金属产量达1.06万吨(占全国9.64%),研究院成立,推动产业链纵深发展。

2025年:营业收入增长至35.03亿元,净利润达8.84亿元;5月IPO申请获受理,12月23日顺利过会,12月26日提交注册。

2026年1月:IPO注册获证监会通过;3月31日,正式登陆深交所主板,募集资金15.3亿元,主要用于安沟钼矿开发与技术研发中心建设。

这一历程体现了其从区域性国有矿企向全国性战略资源平台的快速升级。

企业概况

资源禀赋雄厚:截至2024年末,公司保有钼金属量71.05万吨,占全国储量的9.10%;2024年产量达1.06万吨,占全国总产量的9.64%,行业地位稳固 。

核心资产突出:旗下南泥湖钼矿是目前国内最大的单体在产钼矿山,证载生产规模达1650万吨/年,具备埋藏浅、易采选、成本低的天然优势 。

财务表现亮眼:2025年实现营业收入35.03亿元,同比增长22.31%;归母净利润8.84亿元,同比增长16.79%,盈利质量扎实,经营性现金流净额达9.09亿元,展现出“现金牛”特征 。

战略方向清晰:IPO募集资金约15.3亿元,主要用于“嵩县安沟钼多金属矿采选工程”和“矿业技术研发中心”建设,推动产能扩张与技术升级双轮驱动 。

绿色智能转型:公司获评“国家级绿色矿山”,并作为河南省首批智能化矿山通过验收,依托“5G+大数据”实现全流程数字化管控,走在行业前列 。

核心亮点:

行业地位突出:2024年公司钼金属产量达1.06万吨,占全国总产量的9.64%;保有钼金属资源量71.05万吨,占全国储量的9.10%,是国内领先的钼资源供应商 。

主营业务聚焦:专注于钼精矿和钼铁的生产、加工与销售,产业链覆盖采、选、冶及深加工,核心资产南泥湖钼矿是目前国内最大的单体在产钼矿山,生产规模达1650万吨/年 。

财务表现稳健:2024年实现营业收入28.64亿元,2025年进一步增长至35.03亿元,净利润达8.84亿元,展现出持续增长能力 。

技术与绿色发展:拥有发明专利12项、实用新型专利39项,获评“国家级绿色矿山”“河南省科改企业”,并推进“5G+大数据”智慧矿山建设,智能化水平行业领先 。

募投项目明确:本次IPO募集资金约15.3亿元,将用于“嵩县安沟钼多金属矿采选工程”“矿业技术研发中心”等项目,进一步提升采选能力和产业链延伸能力 。

根据企业核心竞争力的经典理论,判断一家企业是否具备核心竞争力,通常有两个维度:三要素模型(经济能力、管理水平、科技水平)和更广为接受的 “四标准”VRIN模型(价值性、稀有性、难以模仿性、不可替代性)。我们用这两个框架来衡量盛龙股份(001257):

一、从“三要素”看盛龙股份

经济运营能力:

公司2024年营收达28.64亿元,2025年增至35.03亿元,净利润8.84亿元,具备较强的盈利能力。其产品绑定中国宝武、中信特钢等头部钢企,销售稳定,回款良好,体现出健康的产业生态位 。

企业管理水平:

实控人为洛阳市国资委,作为河南省钨钼钛镁产业链重点依托单位,具备战略资源统筹与政策支持优势。公司治理规范,是河南省首批通过非煤矿山智能化验收的企业,管理效率与合规性处于行业前列 。

科学技术水平:

拥有省级研发平台、博士后创新实践基地,截至2025年6月拥有发明专利12项、实用新型专利39项。构建了“5G+大数据”智慧矿山体系,采选回收率等核心指标行业领先,技术壁垒明显 。

✅ 结论:在三要素模型下,盛龙股份表现均衡且突出,尤其在资源运营与技术应用上具备显著优势。

二、从“四标准”(VRIN模型)深度剖析

核心竞争力深度分析(基于VRIN模型)

盛龙股份的竞争优势不仅体现在规模上,更在于其难以复制的系统性壁垒:

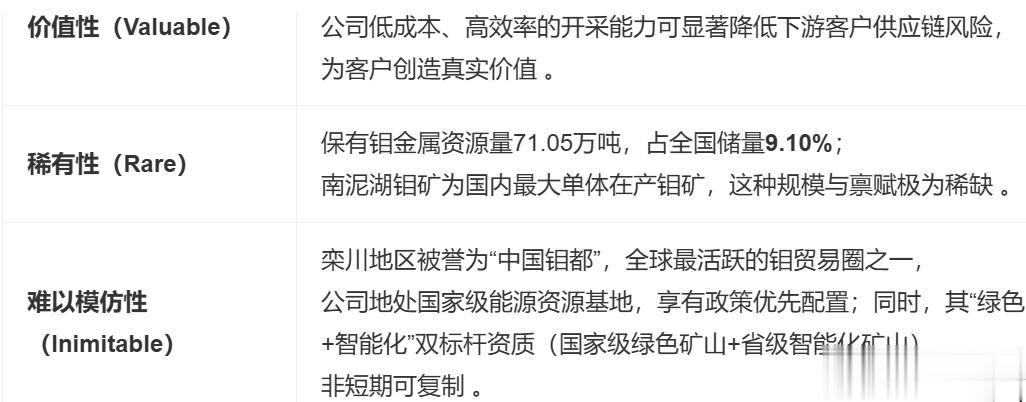

价值性(Valuable)

钼作为关键战略金属,广泛应用于特钢、军工、航空航天、新能源装备等领域。公司提供的高纯度钼精矿和钼铁,是提升材料强度与耐腐蚀性的核心添加剂,直接服务于国家高端制造与供应链安全战略 。

稀有性(Rare)

全国钼资源高度集中,而盛龙股份独占近一成储量,且拥有国内最大单体在产钼矿。这种资源掌控力在政策趋严、出口管制背景下愈发稀缺,形成天然护城河 。

难以模仿性(Inimitable)

区位集群优势:公司地处“中国钼都”栾川,位于东秦岭世界级钼矿带,享有完整的产业配套与政策倾斜;

双标杆资质壁垒:“国家级绿色矿山”+“省级智能化矿山”双认证非短期可复制;

客户粘性强:与中国宝武、山东钢铁、中信特钢等头部钢企建立长期稳定合作,渠道网络稳固 。

不可替代性(Non-substitutable)

钼在高温、高强度应用场景中尚无经济可行的替代材料。公司100%自有矿山保障供给安全,且产品杂质含量低,品质稳定,在高端市场具备刚性需求地位 。

✅ 综合结论:盛龙股份不仅具备资源规模优势,更通过技术、管理、绿色化构建了多维护城河,完全符合核心竞争力的“四标准”,是稀缺的战略性资源标的。

✅ 综合判断:盛龙股份完全符合核心竞争力的“四标准”,是一家具备可持续竞争优势的战略性资源龙头企业。