晚高峰的城市主干道上,车流如织。一眼望去,合资品牌B 级车、主流豪华品牌入门款、配置齐全的新能源车型随处可见,标价大多集中在20-30万元区间。可一个扎心的现实是:中国人民银行数据显示,2024 年我国居民家庭平均储蓄存款约 18.6 万元,能一次性拿出 20-30 万元现金的家庭,占比不足 15%。

一边是马路上触手可及的 “二三十万级座驾”,一边是多数家庭 “拿不出对等现金” 的财务现状。这种看似矛盾的现象背后,藏着当代家庭的消费逻辑、财务结构与社会心态的深层变迁。

一、低门槛信贷,让 “买车”≠“有钱”

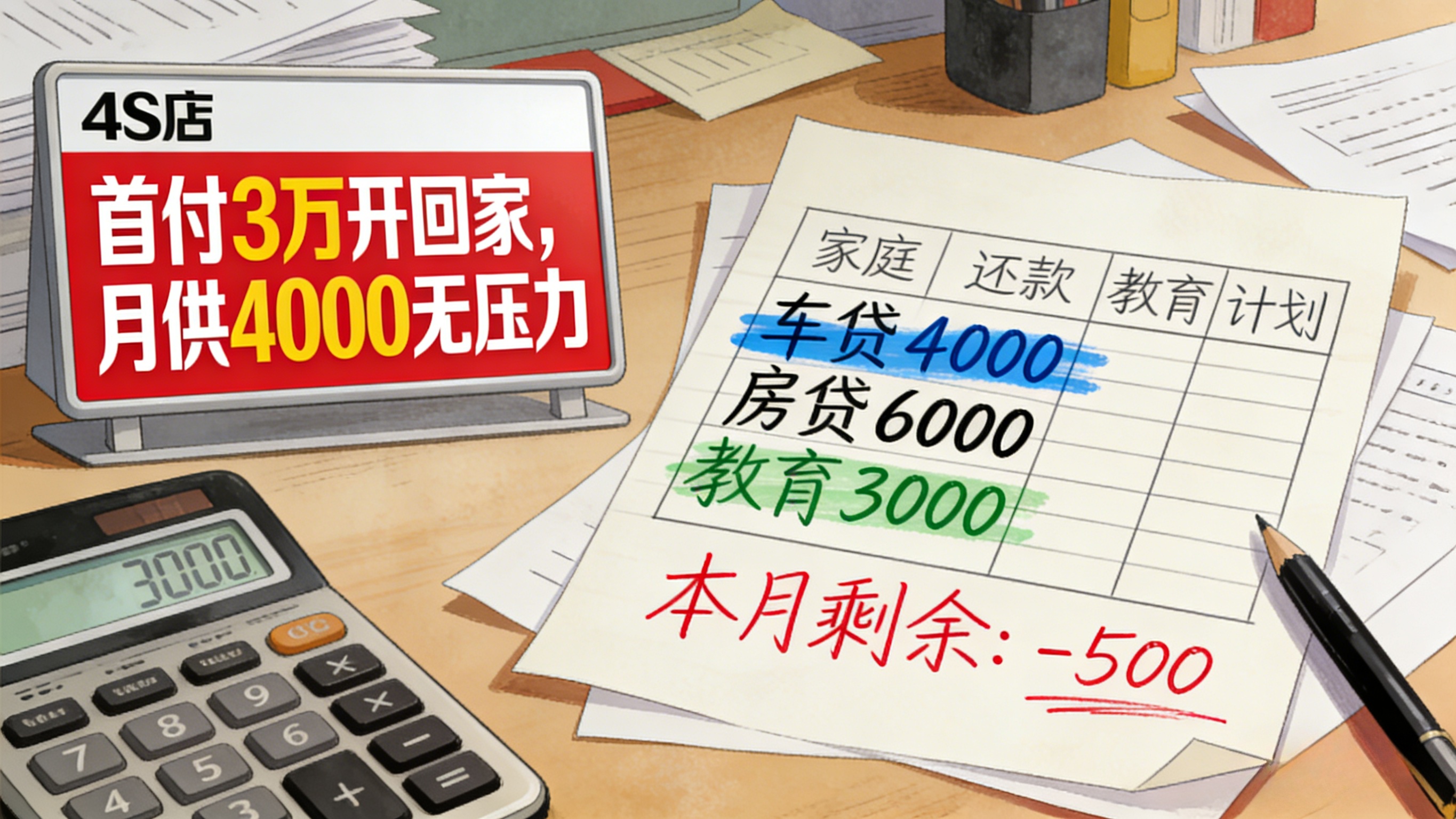

“首付 3 万,月供 4000,就能开上 20 万的车。” 如今 4S 店的宣传语,精准击中了很多家庭的购车需求。汽车消费信贷的普及,彻底打破了 “攒够钱再买” 的传统模式 —— 首付比例可低至 10%,贷款期限最长可达 5 年,甚至有厂家推出 “零利率、零手续费” 的金融方案,让购车门槛一降再降。

对普通家庭而言,一次性拿出 20-30 万现金难如登天,但每月支付 3000-5000 元月供,却在可承受范围内。尤其是在一二线城市,通勤距离普遍超过 10 公里,公共交通耗时费力,汽车早已从 “奢侈品” 变成 “刚需品”。为了提升通勤效率、改善生活品质,不少家庭选择 “借力信贷” 提前购车:年轻夫妻用年终奖付首付,中年家庭把孩子教育经费的一部分拆分成年供,刚工作的年轻人则依赖父母支持首付,自己承担月供。

这种 “杠杆购车” 的模式,让 “二三十万的车” 走进了普通家庭,但也模糊了 “消费能力” 与 “现金实力” 的边界。就像网友调侃的:“你看到的是我开着 25 万的车,没看到的是我每个月要还的车贷,以及钱包里凑不齐的应急钱。”

二、面子消费:车成了 “移动的社交名片”

在县域城市和乡镇地区,这种 “车价高于现金实力” 的现象更为突出。“别人都开 20 万的车,我开 10 万的,会被人看不起”“谈生意、走亲戚,车好点才有面子”—— 这样的想法,让很多家庭在购车时 “踮脚消费”。

汽车早已超越了交通工具的属性,成为社交场景中重要的 “身份符号”。在三四线城市的熟人社会里,车的价位直接与 “能力”“成功” 挂钩:年轻人相亲时,车价是重要的加分项;创业者谈合作时,座驾档次影响对方的信任度;甚至邻里之间,也会通过车的好坏暗自比较。为了这份 “面子”,不少家庭宁愿压缩日常开支、推迟其他消费,也要咬牙买一辆 “够档次” 的车。

某汽车经销商的销售数据显示,在县域市场,20-30 万元车型的销量增速,远超 10-15 万元的经济型车型。而这些购车家庭中,有近六成选择了最高比例的贷款,甚至有家庭为了凑首付,动用了原本准备用于医疗、养老的应急资金。这种 “为面子透支财务” 的消费选择,本质上是社会攀比心态下的非理性决策。

三、家庭财务结构:资产 “不动产化”,现金 “流动性不足”

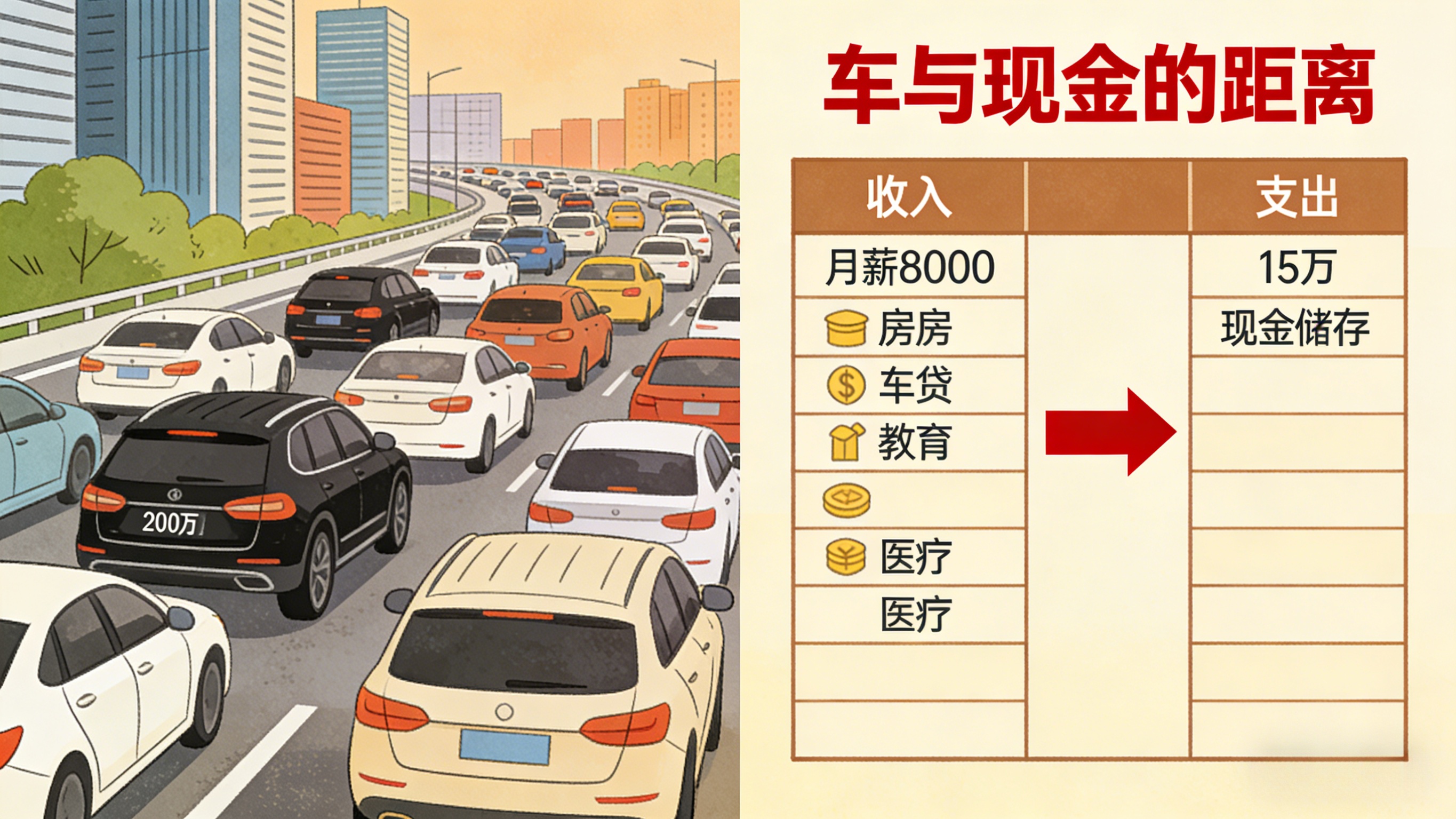

“不是没钱,是钱都在房子里。” 这是很多家庭的真实写照。当前我国居民家庭资产结构中,房产占比高达 60% 以上,而现金及活期存款占比不足 10%。对大多数家庭而言,财富主要集中在不动产上,流动性极差,很难快速变现。

一套价值百万的房子,能带来安全感和资产增值,但无法直接转化为购车现金。尤其是背负房贷的家庭,每月收入的很大一部分要偿还房贷,剩余资金既要覆盖日常开支、子女教育、老人赡养,还要预留医疗应急资金,能自由支配的现金少之又少。在这种财务结构下,一次性拿出 20-30 万现金,意味着要动用长期储蓄,甚至影响家庭的财务安全,自然让人望而却步。

而购车信贷的 “分期支付” 模式,恰好契合了这种财务现状 —— 不用占用大额现金,通过每月分摊压力,既能满足出行需求,又不会过度影响日常周转。这也是为什么很多家庭 “能供车,却拿不出购车全款” 的核心原因:不是没有资产,而是资产形态决定了现金流动性不足。

四、理性消费:车是工具,生活才是核心

路上的车越来越贵,本质上是居民生活水平提升、消费升级的体现,但 “踮脚购车”“为面子透支” 的行为,却可能给家庭带来潜在的财务风险。近年来,因过度借贷购车导致月供压力过大、影响正常生活的案例屡见不鲜:有的家庭为了还车贷,不得不削减孩子的教育开支;有的年轻人因车贷、房贷叠加,沦为 “月光族”,毫无应急能力;还有的家庭因突发疾病,无力同时承担医疗费用和车贷,最终只能选择车辆抵押。

真正理性的消费,应该是 “量入为出”,让消费服务于生活,而非拖累生活。汽车的核心功能是代步,选择适合自己财务状况的车型,才是最明智的决策。对普通家庭而言,一辆 10-15 万元的经济型车,完全能满足日常通勤、家庭出行的需求,没必要为了 “面子” 过度透支;如果确实需要更高价位的车型,也应在预留足够应急资金、确保财务安全的前提下,合理选择贷款方案,避免月供压力过大。

消费升级不是 “盲目追高”,而是在能力范围内提升生活品质。路上的车价可以反映消费趋势,但不能代表家庭真实的财务实力。与其为了 “别人的眼光” 咬牙买一辆超出承受范围的车,不如根据自身情况理性选择,让消费回归本质,让生活过得从容踏实。

毕竟,生活的幸福指数,从来不是由车的价位决定的,而是藏在充足的应急资金、稳定的收入来源、和谐的家庭关系里。一辆适合自己的车,才能真正成为提升生活质量的工具,而非背负在身上的财务负担。