“凌晨两点打开基金APP,刚买的纯债连跌3天,持仓页一片飘绿,闺蜜说她已经全赎了,我到底该不该割肉?”临近年底,宝妈李姐的朋友圈被债基吐槽刷屏,这不是个例——单季度就有超4743亿资金从纯债基金出逃,另一边“固收+”产品却悄悄揽入500亿。一边是恐慌赎回,一边是逆势吸金,债市这波震荡里,藏着普通人闲钱理财的关键抉择。

你是不是也握着发烫的手机犯愁:纯债为啥突然不香了?“固收+”真的能接得住你的闲钱吗?别急,咱们用真数据说透真相,帮你把钱花在刀刃上。

纯债“失血”,固收+“回血”,钱在怕什么?3组真数据揭开谜底

这波行情分化绝不是运气问题,而是资金用脚投票的结果,核心原因藏在3组权威数据里,每一组都和你的收益息息相关。

第一组:股债跷跷板,收益差得太离谱

今年的A股堪称“赚钱发动机”,同花顺数据显示,截至2024年12月31日,上证指数全年虽有波动但最终收涨16.23%,不少板块走出翻倍行情;而另一边,纯债基金的收益却薄得像纸——万得纯债型基金总指数全年收益仅0.87%,连余额宝都跑不过。

第二组:政策吹风,机构先“跑路”避险

普通投资者慌的是短期波动,机构慌的是政策风向。2024年10月,证监会发布《公开募集证券投资基金销售费用管理规定》征求意见稿,明确要下调债基申购费上限,还要求赎回费全额计入基金财产。

这个政策看似是给投资者让利,但机构担心后续债基流动性会受影响,纷纷提前赎回避险。仅2024年四季度,就有超60只债基因大额赎回被迫提高净值精度,相当于机构用真金白银投出了“谨慎票”,这波操作也带偏了不少跟风的散户。

第三组:产品属性对决,抗跌性见真章

纯债基金跌得慌,根源在它“把鸡蛋全放一个篮子”——只能投资债券。而债券价格和收益率是“冤家”,中国债券信息网数据显示,2024年四季度10年期国债收益率从1.82%跳升至1.86%,看似微小的涨幅,直接导致债券价格下跌。

但“固收+”不一样,它可以配置不超过20%的股票、可转债,今年A股的上涨刚好成了“缓冲垫”。证券时报数据显示,2024年四季度已披露报告的“固收+”类产品大多实现正收益,东财瑞利债券A甚至涨了3.47%,这抗跌能力差距一下就拉开了。

你的债基该留该赎?3招自查法,比听朋友劝靠谱

别再跟风赎回了!很多人割肉后才发现,亏的不是本金而是手续费。教你一套“接地气”的自查方法,3分钟就能判断手里的债基值不值得留。

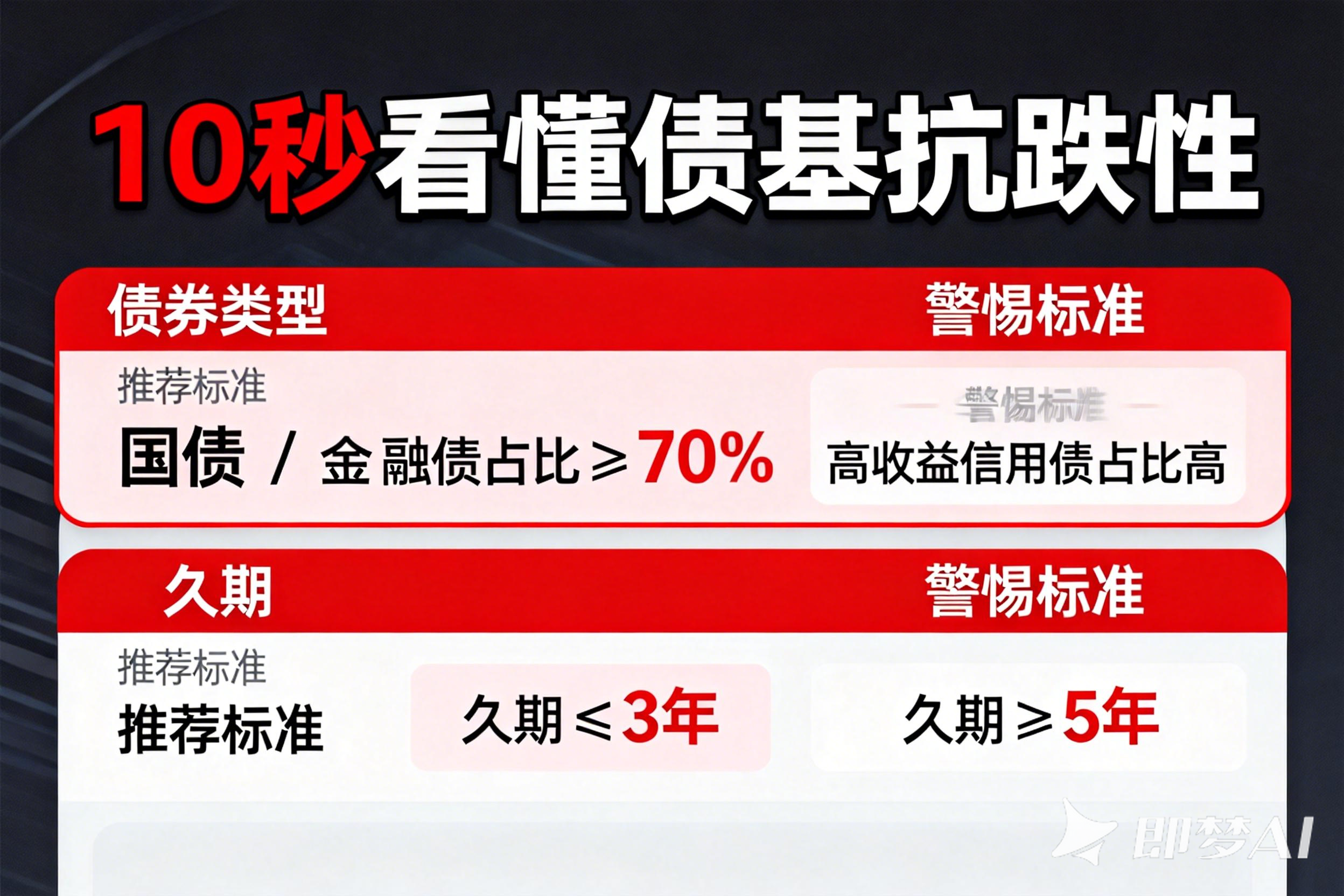

先查持仓:你的债基藏着“抗跌密码”

打开基金详情页的“持仓”栏,重点看两个东西:一是债券类型,要是国债、金融债占比超70%,说明它底子稳,就像给资金穿了“防弹衣”;二是久期(债券平均剩余期限),3年以内的久期越短,越能扛住收益率波动。

再算成本:割肉前先算这笔“糊涂账”

很多人赎回前根本不算手续费,最后亏得更惨。现在多数纯债基金有“惩罚性赎回费”:持有不满7天赎回费1.5%,持有7天到3个月约0.1%-0.3%。

举个例子,你买了1万元纯债基金,持有1个月亏了0.2%,要是现在赎回,扣掉0.2%的手续费,相当于亏了本金还倒贴钱。记住:持有不足3个月、亏损小于0.3%的,别轻易割肉,等手续费降了再动更划算。

最后看需求:钱啥时候用?别和时间较劲

理财的核心是“匹配需求”。如果这笔钱是3年内用不到的闲钱,比如给孩子存的教育金,那就没必要慌——债市波动是短期的,中国经济网援引中信证券明明的观点,12月国债收益率大概率会下行,债基后续大概率会反弹。

但如果半年内要买房、交彩礼,那真的别硬扛,赶紧换成“固收+”或货币基金锁定收益,毕竟“落袋为安”比啥都重要。

这里给两类人量身定制方案:

● 保守型(怕风险):保留30%纯债基金+70%“固收+”,选易方达均衡收益这类股票占比10%-15%的产品,既能稳住基本盘,又能沾点股市的光;

● 稳健型(能接受小波动):把50%资金转到“固收+”,重点看过往3年最大回撤小于5%的产品,比如东财瑞利债券,收益和风险平衡得更好。

别踩这两个“坑”!越操作越亏的都是前车之鉴

这波赎回潮里,很多人不是亏在行情上,而是亏在“情绪化操作”上,这两个陷阱一定要避开。

陷阱一:恐慌割肉在“地板上”

历史数据不会说谎:2019-2024年这6年里,12月的10年期国债收益率下行概率100%。信达证券李一爽也说,债券牛市的方向没改,现在的调整更多是短期情绪闹的,基本面不支持收益率大幅上涨。

就像2023年11月的债基回调,很多人慌着赎回,结果12月就反弹了,割肉的人全拍断了大腿。现在别急着卖,说不定反弹就在眼前。

陷阱二:盲目追高“固收+”

“固收+”吸金不代表所有都能买,这两类产品要避开:一是股票仓位超20%的,风险和偏股基金差不多,要是股市跌了,它比纯债还惨;二是近期规模暴涨超50亿的,基金经理手里钱太多,很难快速建仓,反而会拉低收益。

选“固收+”记住一个口诀:“股票仓位看上限,过往回撤看三年,规模暴涨要远离”。

互动话题:你的债基还好吗?来晒单领分析

这波债基震荡里,你是割肉离场还是坚定持有?手里的纯债基金亏了多少?打算换成“固收+”吗?

欢迎在评论区留下你的基金名称+持仓时长+盈亏情况,我会抽10位朋友免费分析适配性!觉得这篇指南有用的话,赶紧转发给买了债基的家人朋友,别让他们在恐慌中踩坑~