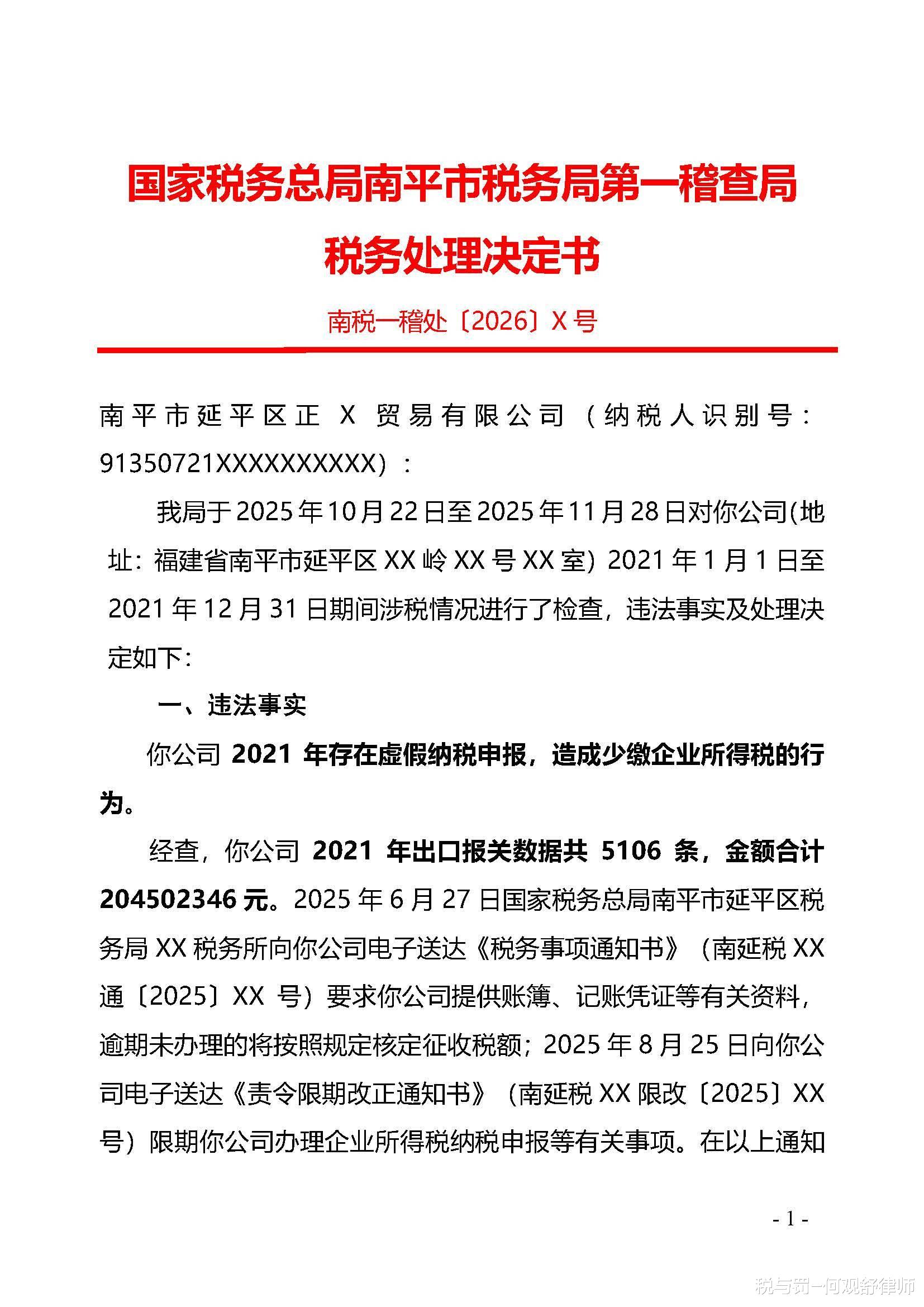

国家税务总局南平市税务局第一稽查局

税务处理决定书

南税一稽处〔2026〕X号

南平市延平区正X贸易有限公司(纳税人识别号:91350721XXXXXXXXXX):

我局于2025年10月22日至2025年11月28日对你公司(地址:福建省南平市延平区XX岭XX号XX室)2021年1月1日至2021年12月31日期间涉税情况进行了检查,违法事实及处理决定如下:

一、违法事实

你公司2021年存在虚假纳税申报,造成少缴企业所得税的行为。

经查,你公司2021年出口报关数据共5106条,金额合计204502346元。2025年6月27日国家税务总局南平市延平区税务局XX税务所向你公司电子送达《税务事项通知书》(南延税XX通〔2025〕XX)要求你公司提供账簿、记账凭证等有关资料,逾期未办理的将按照规定核定征收税额;2025年8月25日向你公司电子送达《责令限期改正通知书》(南延税XX限改〔2025〕XX号)限期你公司办理企业所得税纳税申报等有关事项。在以上通知期限内,你公司均未按要求予以办理。

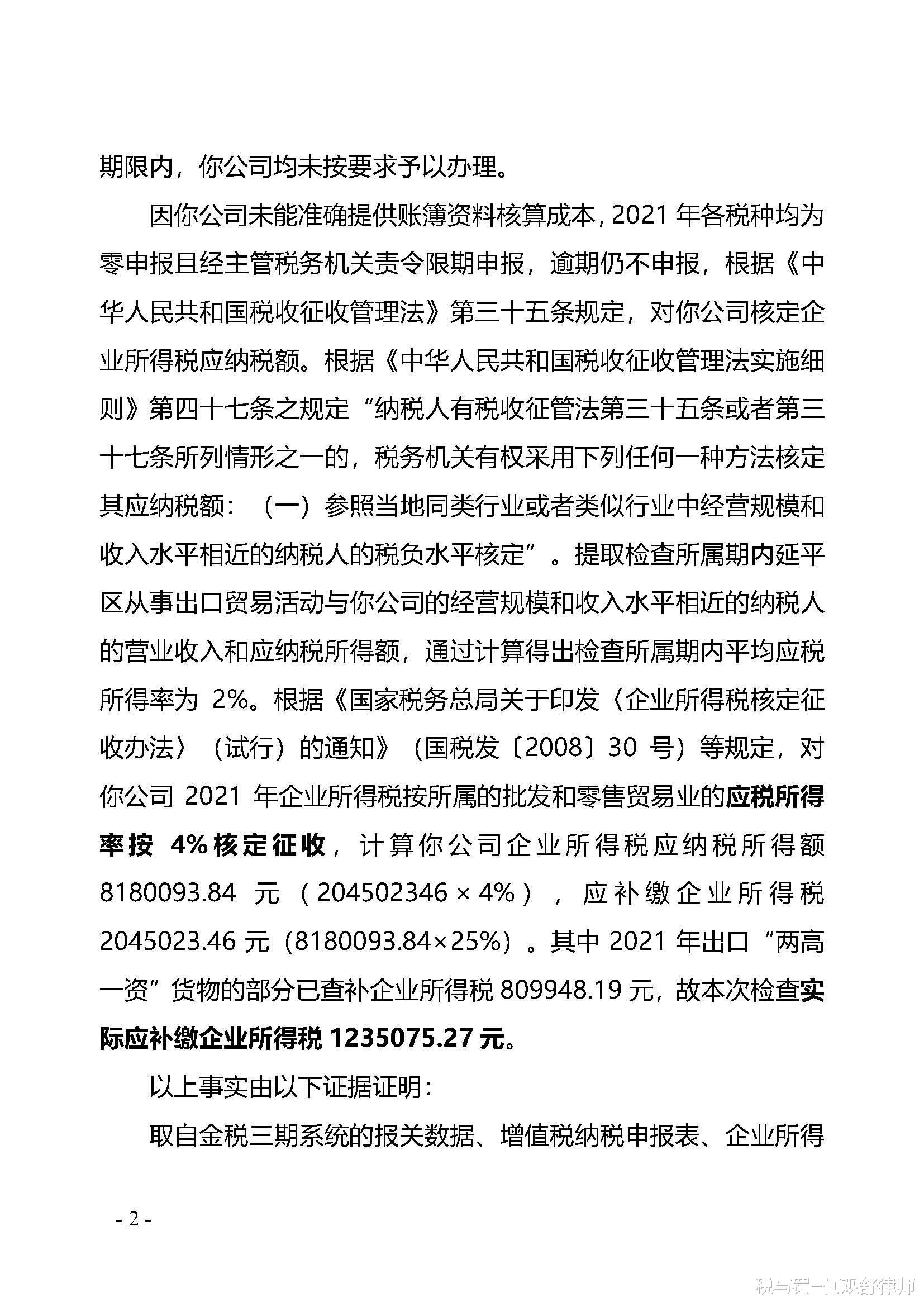

因你公司未能准确提供账簿资料核算成本,2021年各税种均为零申报且经主管税务机关责令限期申报,逾期仍不申报,根据《中华人民共和国税收征收管理法》第三十五条规定,对你公司核定企业所得税应纳税额。

根据《中华人民共和国税收征收管理法实施细则》第四十七条之规定“纳税人有税收征管法第三十五条或者第三十七条所列情形之一的,税务机关有权采用下列任何一种方法核定其应纳税额:(一)参照当地同类行业或者类似行业中经营规模和收入水平相近的纳税人的税负水平核定”。提取检查所属期内延平区从事出口贸易活动与你公司的经营规模和收入水平相近的纳税人的营业收入和应纳税所得额,通过计算得出检查所属期内平均应税所得率为2%。

根据《国家税务总局关于印发〈企业所得税核定征收办法〉(试行)的通知》(国税发〔2008〕30号)等规定,对你公司2021年企业所得税按所属的批发和零售贸易业的应税所得率按4%核定征收,计算你公司企业所得税应纳税所得额8180093.84元(204502346×4%),应补缴企业所得税2045023.46元(8180093.84×25%)。其中2021年出口“两高一资”货物的部分已查补企业所得税809948.19元,故本次检查实际应补缴企业所得税1235075.27元。

以上事实由以下证据证明:

取自金税三期系统的报关数据、增值税纳税申报表、企业所得税年度申报表,主管税务机关移交材料。

你公司在2025年12月31日收到我局公告送达的《税务处理事项告知书》后,在规定期限内未提出异议,故我局未启动后续陈述(申辩)复核程序。

二、处理决定

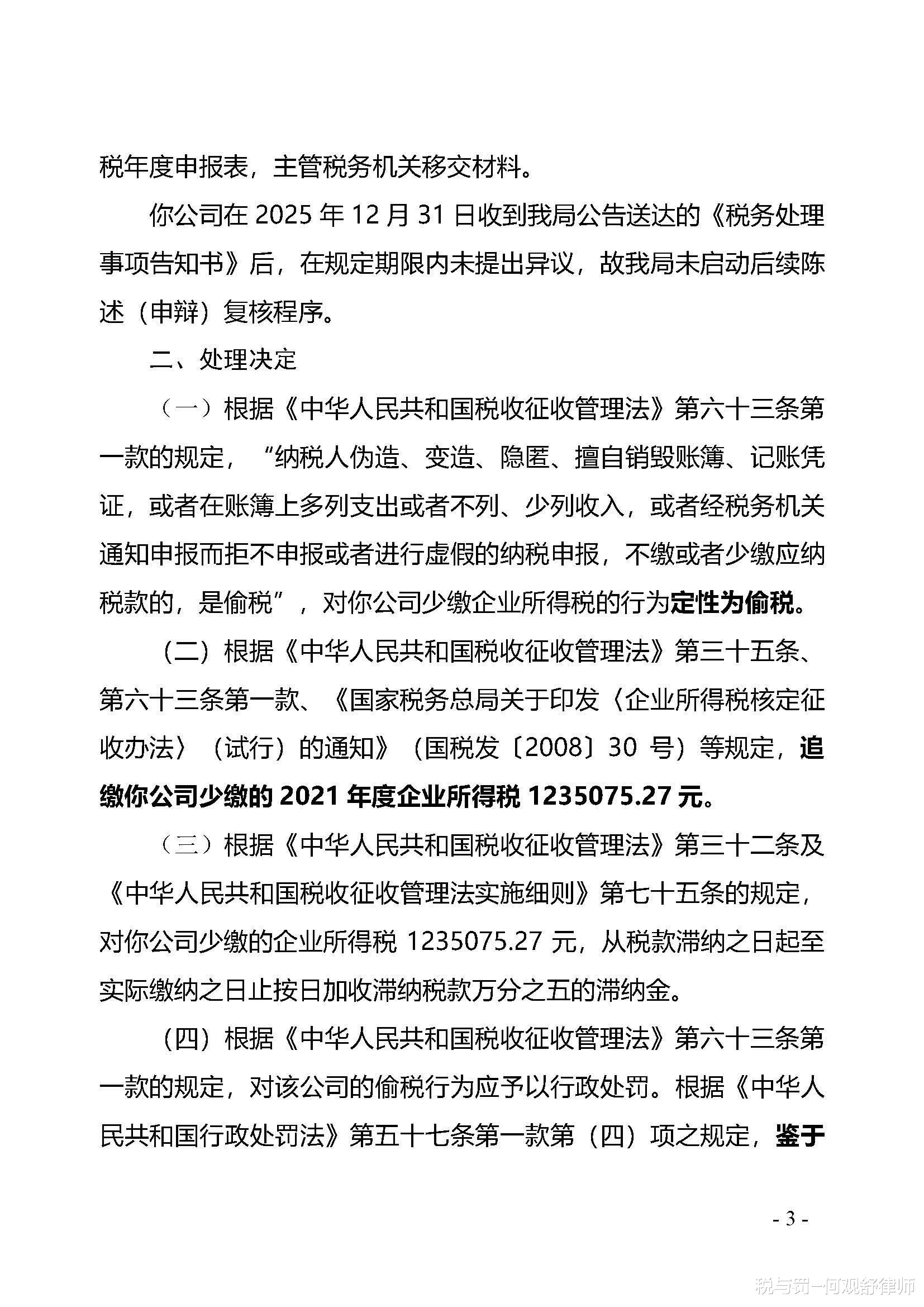

(一)根据《中华人民共和国税收征收管理法》第六十三条第一款的规定,“纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税”,对你公司少缴企业所得税的行为定性为偷税。

(二)根据《中华人民共和国税收征收管理法》第三十五条、第六十三条第一款、《国家税务总局关于印发〈企业所得税核定征收办法〉(试行)的通知》(国税发〔2008〕30号)等规定,追缴你公司少缴的2021年度企业所得税1235075.27元。

(三)根据《中华人民共和国税收征收管理法》第三十二条及《中华人民共和国税收征收管理法实施细则》第七十五条的规定,对你公司少缴的企业所得税1235075.27元,从税款滞纳之日起至实际缴纳之日止按日加收滞纳税款万分之五的滞纳金。

(四)根据《中华人民共和国税收征收管理法》第六十三条第一款的规定,对该公司的偷税行为应予以行政处罚。根据《中华人民共和国行政处罚法》第五十七条第一款第(四)项之规定,鉴于公安机关已对你公司立案侦查,对你公司的偷税行为暂不给予行政处罚,在公安机关决定不予立案或撤销案件、人民检察院作出不起诉决定、人民法院作出无罪判决或者免于刑事处罚后,再决定是否给予行政处罚。

(五)根据《中华人民共和国税收征收管理法》第六十三条、《行政执法机关移送涉嫌犯罪案件的规定》(国务院令第730号)第三条第一款、《最高人民检察院 公安部 关于公安机关管辖的刑事案件立案追诉标准的规定(二)》(2022年修订版)第五十二条等规定,你公司2021年期间逃避缴纳税款数额在十万元以上并且占各税种应纳税总额百分之十以上,其逃避缴纳税款行为涉嫌构成犯罪。2024年我局查处的你公司偷税案(案件编号23507022XXXXXXXXXX)相关线索已于2024年6月5日移交南平市公安局延平分局,公安机关于2024年6月11日决定立案侦查,鉴于本案涉嫌犯罪行为与前案相同,故将本案线索补充移送公安机关。

以上税费合计1235075.27元。

限你公司自收到本决定书之日起15日内到国家税务总局南平市延平区税务局将上述税款及滞纳金缴纳入库,并按照规定进行相关账务调整。逾期未缴清的,将依照《中华人民共和国税收征收管理法》第四十条规定强制执行。

你公司若同我局在纳税上有争议,必须先依照本决定的期限缴纳税款及滞纳金或者提供相应的担保,然后可自上述款项缴清或者提供相应担保被税务机关确认之日起六十日内依法向国家税务总局南平市税务局申请行政复议。

附件:法律依据详文

二O二六年一月七日

税与罚短评:

根据《刑法》第二百零一条和涉税司法解释的规定,逃避缴纳税款10万元以上且占应纳税额10%以上的,以逃税罪追究刑事责任。

本案中,该贸易公司少缴2021年度企业所得1235075.27元,已超过了10万元的标准,如占应纳税额10%以上的,则构成逃税罪。

但是,《刑法》第二百零一条第四款的规定:“有第一款行为,经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任;但是,五年内因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚的除外。”

那么,本案是否在税务机关依法下达追缴通知后,纳税人没有按时补缴税款,缴纳滞纳金和罚款?

通过检索,笔者找到了2024年税务部门对该贸易公司作出的《税务处理决定书》(南税一稽处〔2024〕XXX号)。《税务处理决定书》载明,税务部门于2024年5月24日至2024年6月14日对该贸易公司的涉税情况进行检查,而《税务处理决定书》是2024年6月14日作出的。

但是,该贸易公司因涉嫌逃税罪于2024年6月5日被移送公安机关,公安机关于2024年6月11日立案侦查。

也就是说,税务部门还没作出税务处理决定,就将案件移送公安机关立案侦查了。

税务部门在未依法下达追缴通知的情况下,将案件移送公安机关立案侦查,违反了税务行政前置程序的有关规定,不得以逃税罪追究该贸易公司的刑事责任。

最高人民法院、最高人民检察院《关于办理危害税收征管刑事案件适用法律若干问题的解释》第三条第二款规定:“纳税人有逃避缴纳税款行为,税务机关没有依法下达追缴通知的,依法不予追究刑事责任。”

例如:

1.1.案例一:张某逃税案

1.2.审理法院:甘肃省某县人民法院

1.3.裁判理由:被告人张某是否构成逃税罪。最高人民检察院、公安部《关于公安机关管辖的刑事案件立案追诉标准的规定(二)》第五十七条规定:“逃避缴纳税款,涉嫌下列情形之一的,应予立案追诉:(一)纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款,数额在5万元以上并且占各税种应纳税总额10%以上,经税务机关依法下达追缴通知后,不补缴应纳税款、不缴纳滞纳金或者不接受行政处罚的;……”。本案中,环县国税局于2014年9月份发现A皮革制品公司使用伪造的发票申报抵扣税款,在未向A皮革制品公司下达追缴通知或作出行政处罚的情况下,将该案移送环县公安局,环县公安局即对该案立案侦查的行为,与上述立案追诉标准规定的情形相悖。公诉机关对张某逃税罪的指控不当,不予支持。对辩护人的相关辩护意见予以采纳。

2.1.案例二:马某逃税案

2.2.审理法院:潍坊市某人民法院

2.3.裁判理由:本院认为,上诉人马某作为A公司直接负责的主管人员,不存在因逃税经税务机关依法下达追缴通知后既不补缴税款,又不缴纳滞纳金的行为,亦没有在五年内因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚的情节。鉴此,根据刑法修正案(七)修订的刑法第二百零一条的有关规定,其行为不具备刑事追诉的条件,依法应径行判决宣告上诉人无罪。对于上诉人马某所提“认定事实错误,程序违法”的上诉理由,经查,根据相关法律规定,税务机关对于纳税人逃避缴纳税款的行为先予行政处罚是刑事追诉的前置程序。具体到本案,原审判决关于上诉人逃税事实的认定,属于逾越行政处罚前置程序而为,不具法律效力,应予纠正。但原审判决宣告上诉人马某无罪于法有据,应予维持。

#逃税罪律师#

#南平逃税罪律师#

何观舒律师,专注办理虚开增值税专用发票罪、虚开发票罪、骗取出口退税罪、逃税罪、逃避追缴欠税罪、非法出售(购买)增值税专用发票罪等重大疑难涉税犯罪案件。