1、固态电池产业进展梳理

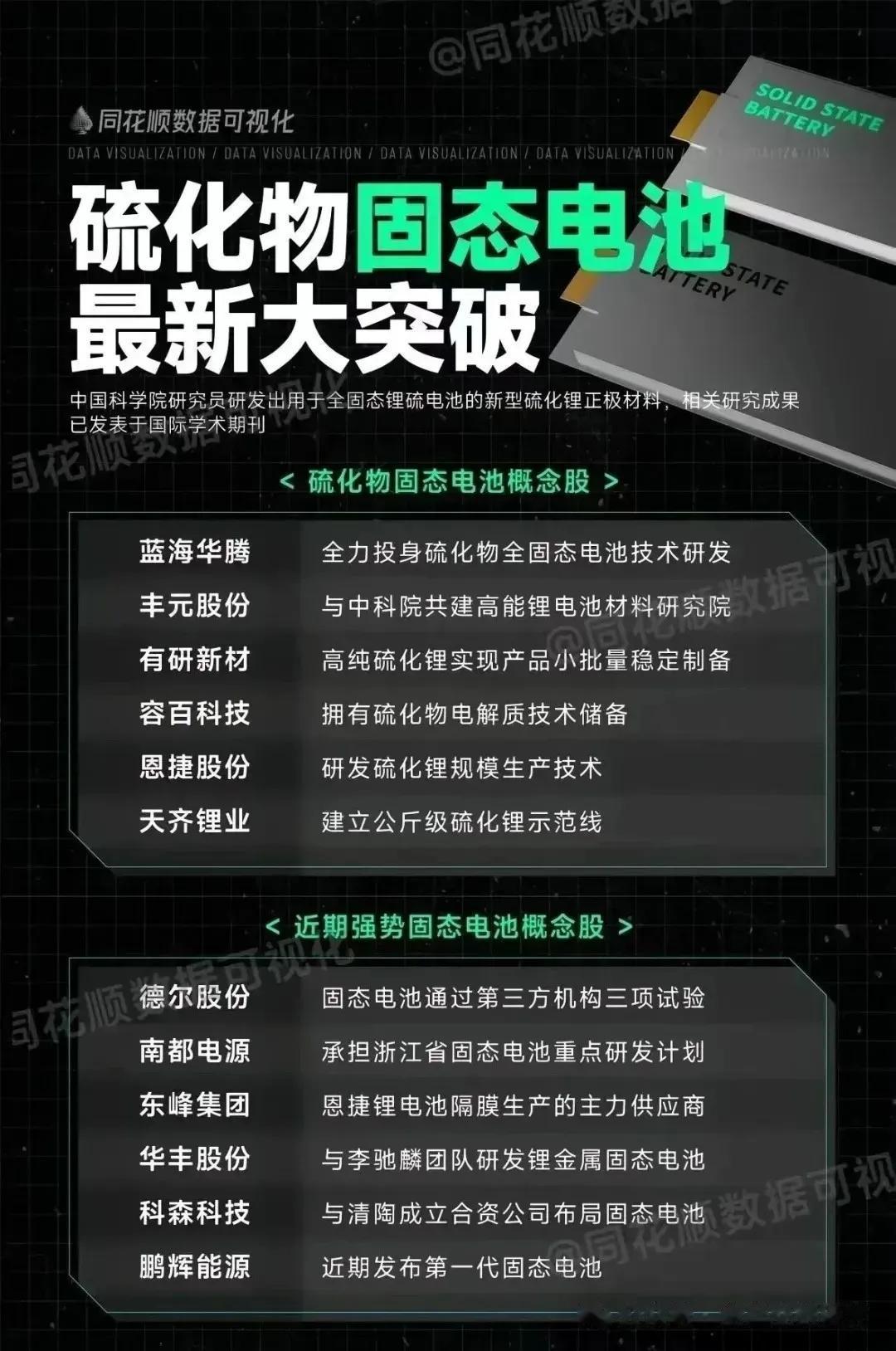

·固态电池政策与技术进展:政策层面,工信部2020年度新能源汽车工作会议明确加快突破全固态电池,其政策支持涵盖多维度:战略层面列为新型储能制造业高质量发展行动方案重点攻关方向,2027年前打造3~5家全球龙头企业;标准层面25年出台全固态电池判定方案及电动汽车用规格尺寸标准,2025年七八月份实施;技术攻关聚焦硫化物电解质、高镍正极、干发电机等工艺;产业链协同通过国家级创新平台整合宁德时代、比亚迪等企业资源,推动半固态和全固态电池从小批量向大批量跃迁;资金方面2024年有60亿补贴。中期审核进展:第一轮送样能量密度370-380,2025年12月9-10号二次送样(春节后出结果),调整加压以提升固固界面及循环寿命,B公司进展超预期。企业端进展:宁德时代招标干法设备(2025年九十月份爬坡),纳克洛尔公告涉及宁德时代招标,招标核心环节为干法电极、等低压和高压化成分容,近期招标较多。产业进展:固态电池从技术路线跑通转向小批量生产前期,2025年跑通生产制程,27年跑通效率,27-30年跑通成本,效率跑通后应用范围将迅速扩大;25年技术方向已跑通,今年重点跑通制程(因干法制程工艺需突破),政策、企业、应用端正集中推进全固态电池产业发展,全固态电池是未来锂电池终极路线方案。

2、固态电池投资方向及标的推荐

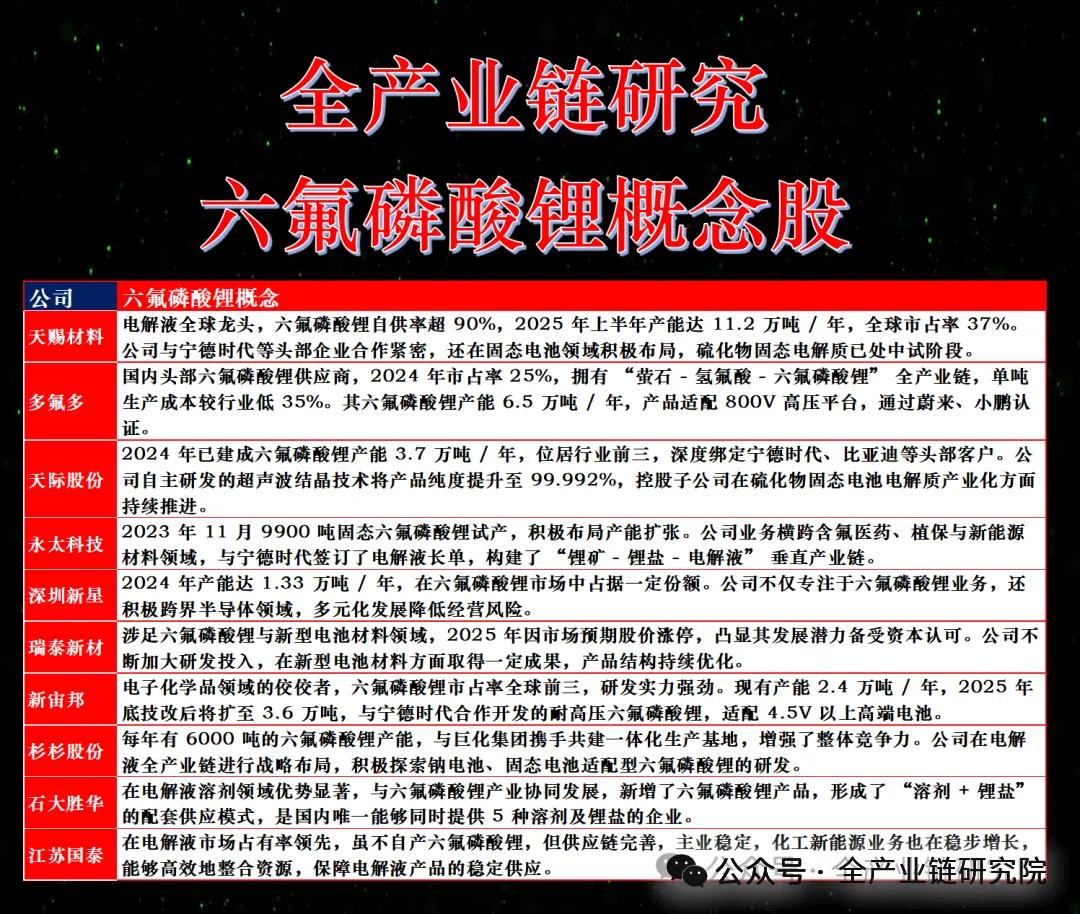

·电解质环节标的推荐:电解质环节为重点推荐方向之一。夏钨性能是首推标的,2024年拿到比亚迪、日本三井的硫化锂供货资格,覆盖宁德、比亚迪、丰田、松下四家头部企业中的三家,预计2025年导入C客户;采用CPD法,成本为行业均价的一半;纯度稳定控制在4个9以上;产能方面,2025年先扩10吨级别,年底扩到百吨级别,未来有望往上游一体化,后续拟代工流后电解质以提升价值量,NL正极材料2025年也会有很多项目定点,是固态电池材料环节当之无愧的龙头,看千亿市值。国瓷材料为材料平台型企业,在固态电池电解质环节与大客户深入送样,反馈非常良好,2025年有百吨级别的产线落地。博源股份是国内无机碘化物龙头,份额超50%,目前已可实现高纯碘化锂的稳定性生产,C客户后续会掺杂碘以显著提升电池界面性能。上海洗霸是头部大客户的硫化锂核心供应商,出货量非常稳定,从当前位置看到回到前高的空间很大。

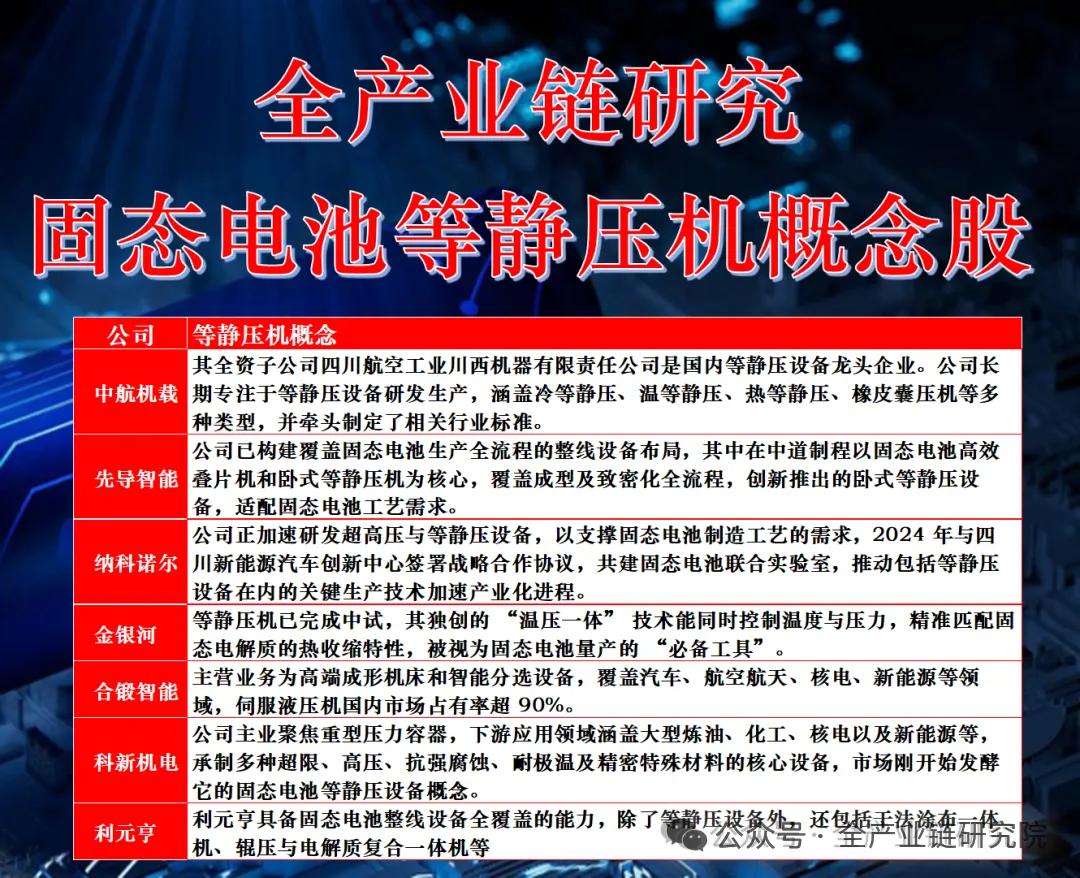

·设备环节标的推荐:设备环节优先度高于材料,主要因2025年有宁德组件的扩产逻辑,且2026年是固态电池设备招标的元年,双逻辑共振。纳科诺尔是固态设备龙头,滚压技术在行业里独当领先,最确定可以拿到一二月份招标的定点,2024年公告了主业电池的订单,等静压环节已稳步推进并已有单模机,进展行业领先。宏工科技前道混料纤维化环节目前还没有定点,主要因交期较短,定点预计在3-4月份,拿到订单概率很高;2026年新签订单有45亿以上,环比2025年大幅提升,后续可能会做硫化物的引设备。华自科技在固态环节卡位等静压、高压化成分容两个核心变量环节,1月份预计宁德C客户的高压化成分容环节会招标,其作为C客户化成费用的核心供应商,最有希望拿到定点;等静压环节预计2025年2月份左右有明显进展;主业方面,2025年业绩可做2亿,2026年Q1是明显的业绩拐点,因2025年是扩产大年,拿到了C客户很多货到付款的订单,份额60%~70%,2026年订单有50亿以上,同比大幅提升。先导智能是固态设备的容量标签票,2025年是整个锂电主业扩产的大年,不会缺席。

·集流体环节标的推荐:集流体环节主要推荐中一科技。头部客户第二轮送样依旧是无负极技术,铜箔环节是除电解质以外最大的变量环节;中一科技已多次与头部客户送样,反馈还可以,目前内部测试的型号高达十多种,是头部客户配合最紧密的集流体供应商。

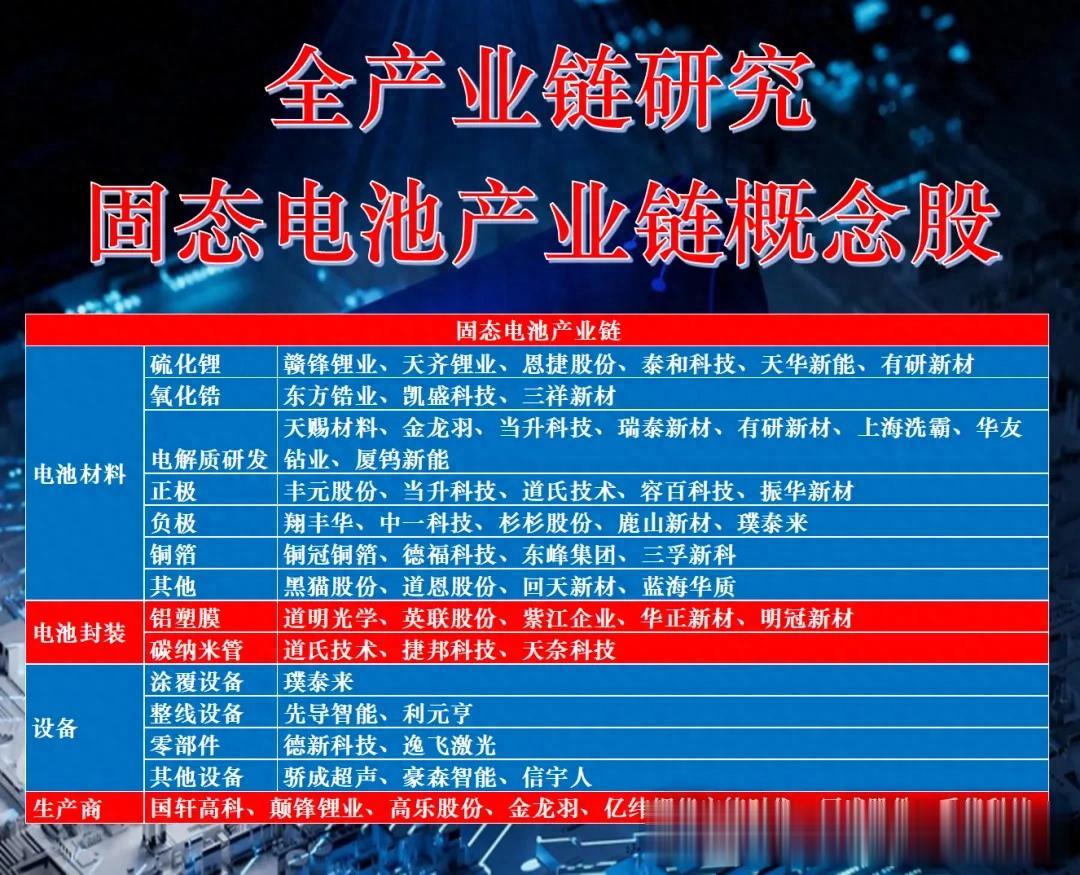

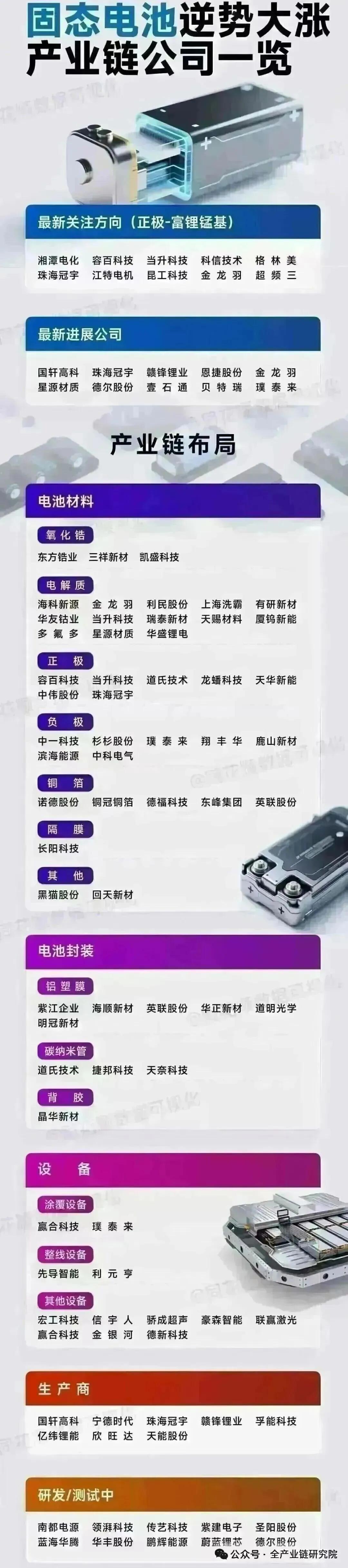

4、固态电池相关的标

固态电池相关标的可分为材料、设备、极流体三大环节,具体推荐逻辑如下:材料环节首推夏钨新能,其客户结构覆盖宁德、比亚迪、丰田、松下四家头部企业中的三家,今年有望导入C客户,若落地则完成头部客户全覆盖;采用CPD法一步反应,成本为行业均价的一半;纯度稳定控制在4N以上;是行业首家公告扩产千吨级氯化铝的企业,今年计划先扩10吨、年底至百吨,未来有望向上游一体化为客户代工硫化物电解质,且NL正极材料今年有多个项目定点,目标千亿市值。此外材料环节还推荐国瓷材料、博源股份、上海洗霸。

设备环节纳科诺尔;其次是宏工科技;26年新签订单45亿以上,较25年大幅提升;后续可能布局硫化物引设备,主业与固态设备均有积极变化)、华自科技、先导智能。极流体环节推荐中一科技,无负极技术下铜箔是除电解质外的最大变量环节;公司与头部客户多次送样,反馈良好,内部测试型号超十种,是目前头部客户配合最紧密的集流体供应商。