河南日报社视觉全媒体中心·大河报记者 张腾飞

2月3日,中国功能饮料龙头企业东鹏饮料(港股代码:09980.HK)正式登陆港交所,成为国内功能饮料行业首家“A+H”双上市企业。

此次上市以每股248港元定价,全球发售4088.99万股H股,募资总额约101.41亿港元,创下2020年以来亚洲消费饮料行业最大IPO纪录,同时获得卡塔尔投资局、淡马锡等15家顶级基石投资者密集加持。

不过,其首日盘中表现略显“纠结”,一度跌破发行价,最终收报251.8港元,仅微涨1.53%,反映出市场对这一布局的复杂态度。

港股IPO阵容豪华,“A+H”双平台成型东鹏饮料此次港股IPO的市场吸引力显著,招股架构与投资者阵容堪称亮眼。

此次全球发售的4088.99万股H股,占发行完成后总股份的7.29%,其中90%用于国际发售,10%面向香港公开发售,同时设置15%的超额配股权。

投资者层面,15家顶级机构组成的基石投资团尤为引人注目,涵盖卡塔尔投资局(QIA)、贝莱德(BlackRock)、淡马锡(Temasek)等国际主权基金及长线资本,也包括腾讯、红杉中国、博裕资本等中资头部机构,合计认购金额达6.4亿美元。值得一提的是,卡塔尔投资局、摩根大通资管均为首次以基石身份参与港股消费类IPO,足见国际资本对其行业地位的认可。

募资用途方面,根据招股书,扣除约1.46亿港元的估计上市开支后,净募资约99.94亿港元将按七大方向分配:36.0%用于完善产能布局和推进供应链升级;15.0%用于加强品牌建设和消费者互动,持续增强品牌影响力;11.0%用于持续推进全国化战略,拓展、深耕和精细化运营渠道网络;12.0%将用于拓展海外市场业务,探索潜在投资及并购机会;10.0%用于加强各个业务环节的数字化建设;6.0%用于增强产品开发能力,持续实现产品品类拓展;10.0%用于营运资金及一般企业用途。

这一港股上市动作,与东鹏饮料2021年的A股征程形成呼应。

2021年5月27日,东鹏饮料登陆上海证券交易所主板,成为A股“功能饮料第一股”。上市后其股价表现强劲,2024年全年涨幅接近80%,远超同期其他饮料股,2025年年中触及超336元/股的历史高点。

截至2026年2月3日收盘,其A股股价报253.96元/股,市值达1412亿元,约为上市初期的4.8倍。

行业龙头地位稳固,业绩持续高增东鹏饮料的双平台布局,底气源于其在功能饮料赛道的龙头地位与持续增长的业绩。

从行业背景来看,2024年中国软饮行业零售额达约1.3万亿元,稳居全球第二大软饮消费市场,其中功能饮料是增长最快的板块——2019年至2024年市场规模年复合增长率达8.3%,显著高于整体软饮市场4.7%的增速,行业发展势能强劲。

作为赛道领军者,东鹏饮料的市场地位持续夯实。

招股书显示,按销量计,东鹏饮料自2021年起连续4年位居中国功能饮料市场第一,市场份额从2021年的15.0%提升至2024年的26.3%;按零售额计,2024年以23.0%的市场份额位列行业第二,收入增速在全球前20大上市软饮企业中排名第一。

东鹏饮料的核心业绩数据

截图来自:《东鹏饮料(集团)股份有限公司全球发售》

在渠道布局上,截至2025年9月30日,东鹏饮料已构建覆盖全国近100%地级市的立体化销售网络,拥有3200余家经销商、430万家终端销售网点,形成了深度渗透的市场触达能力。

业绩层面,东鹏饮料近年保持高速增长态势。

招股书及业绩预告显示,2022-2024年,公司营收从85亿元增至158.3亿元,年复合增长率约36.5%;净利润从14.4亿元增至33.3亿元,年复合增长率约52.0%,盈利增速显著高于营收增速。2025年业绩预告显示,公司营收将首次迈入“200亿阵营”,预计达到207.6-211.2亿元(同比增长31.07%-33.34%),净利润43.4-45.9亿元(同比增长30.46%-37.97%),增长韧性凸显。

东鹏饮料的主要财务比率

截图来自:《东鹏饮料(集团)股份有限公司全球发售》

亮眼表现背后,多重隐忧待解尽管双上市与业绩增长为东鹏饮料带来光环,但市场仍对其未来发展存在多重担忧,这些隐忧也在一定程度上影响了港股首日表现。

产品结构单一的风险尚未根本缓解是核心顾虑之一。2025年前三季度,尽管新品“东鹏补水啦”电解质饮料的营收占比已提升至16.91%,成为重要增长补充,但以东鹏特饮为核心的能量饮料仍贡献了接近75%的营收。

如今,国内能量饮料竞争激烈,近年来出现多个表现较为亮眼的新品牌。若未来能量饮料赛道增速放缓,或竞争对手加大发力力度,其业绩增长将直接面临压力,而新品类要形成与核心单品相当的支撑力,仍需时间培育。

东鹏饮料的产品布局

截图来自:《东鹏饮料(集团)股份有限公司全球发售》

海外拓展的不确定性同样值得关注。此次募资的12%将用于海外市场业务,但招股书未详细披露产品口味适配、本地渠道搭建、品牌本地化推广等关键执行细节。相关从业者表示,饮料品类具有较强的“地域属性”,消费者口味偏好、消费习惯差异显著,东鹏特饮作为立足中国市场的产品,能否契合东南亚等重点海外市场的需求,建立起本地化的品牌认知与销售网络,尚待市场验证。

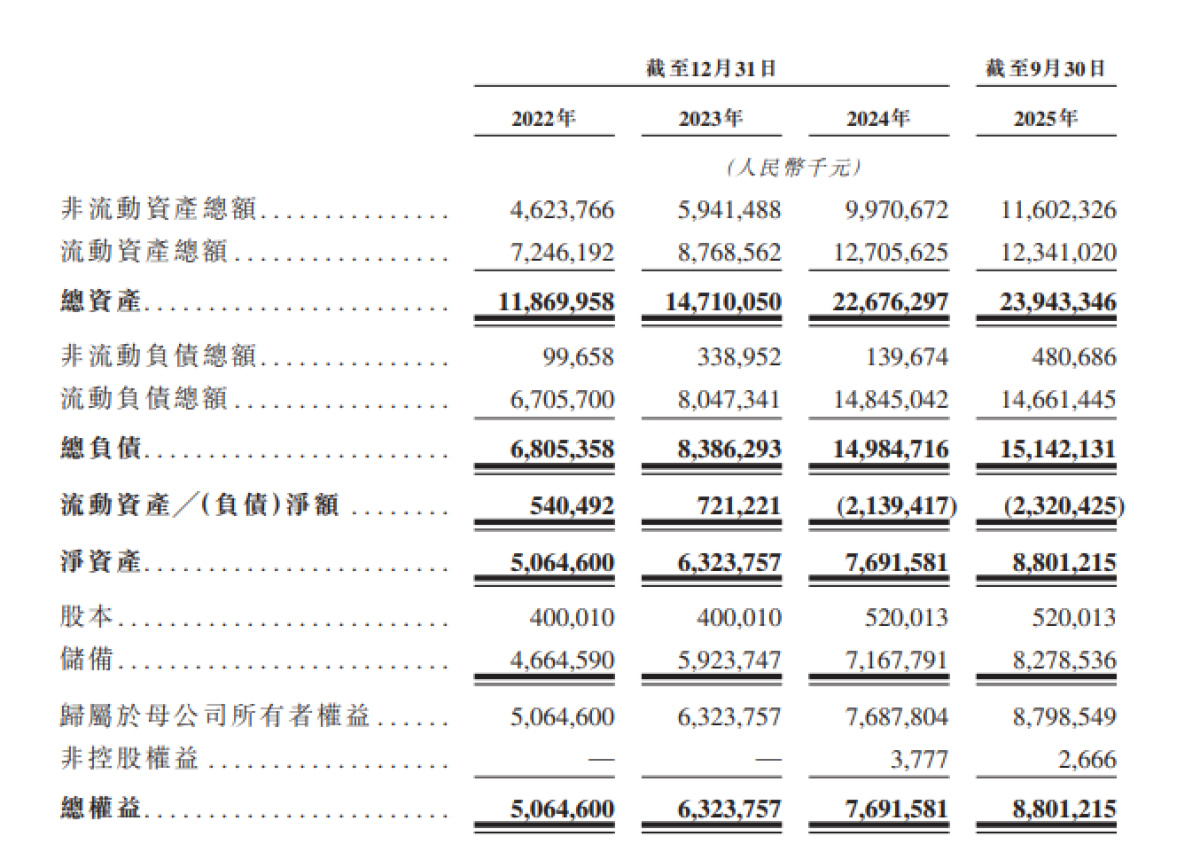

财务层面的潜在风险也不容忽视。伴随业绩增长,东鹏饮料负债规模逐年攀升,截至2025年前三季度,总债务已达到151.42亿元,流动负债总额从2022年末的67.06亿元增至146.6亿元,资产负债率长期维持在60%以上,处于饮料行业中的高位水平。

东鹏饮料的合并财务状况表

截图来自:《东鹏饮料(集团)股份有限公司全球发售》

此外,东鹏饮料还存在“一手借钱、一手理财”的争议。2024年年报披露,公司拟将不超过110亿元的闲置自有资金投向结构性存款、定期存款等投资产品,虽短期可增厚收益,但也放大了资金配置的潜在风险,引起市场广泛关注。

来源:大河报·豫视频 编辑:介明钢