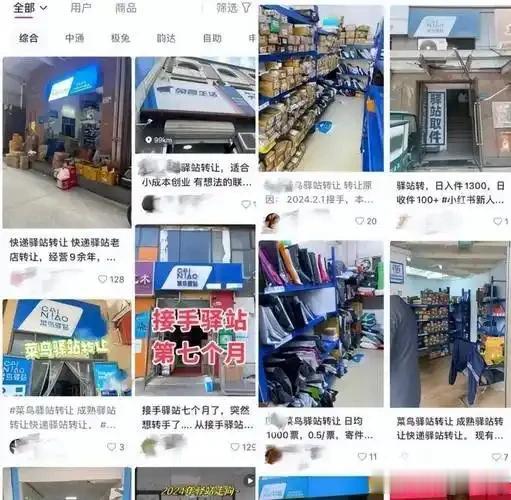

一边是2025年全国快递业务量突破1989亿件、同比大涨13.6%的行业喜报,一边是“驿站转让1万就卖”挂三月无人问津的现实;一边是曾被吹爆的“10平米小店月入3万”,一边是全国18.7万家菜鸟驿站近六成活不过一年、平均寿命腰斩至11个月的惨状。快递行业一路狂飙,末端驿站却迎来大撤退、大转让,这场从盲目扩张到集体崩盘的反转,从来不是偶然,而是低门槛创业的必然结局,更是快递产业链生态失衡的集中爆发。

谁能想到,如今的创业黑洞,十年前竟是人人眼红的香饽饽。2013年菜鸟驿站横空出世,千亿投资加持,恰逢电商爆发、快递爆仓的风口,代收点成了行业刚需。2019年全国驿站不足5万家,2022年底就狂飙至40万家以上,“低门槛、高回报”的口号喊遍大街小巷,无数普通人怀揣创业梦入局,以为搭上了快递行业的快车就能躺着赚钱。可风口退去才发现,这趟车根本不是致富列车,而是层层设卡的“收割局”。

快递巨头的内卷式竞争,把驿站逼成了产业链最软的柿子。国家邮政局数据戳心:国内快递平均单票价格从2007年28.55元跌到2025年7.52元,巨头们为抢市场份额疯狂打价格战,成本压缩的刀子,最终全砍在了末端驿站身上。派件费从0.8-1元暴跌至0.3-0.5元,竞争激烈处甚至只有0.25元,按每天600件计算,日收入仅180-300元,扣掉房租、水电、人工,基本白干。更离谱的是“以罚代管”:一个投诉扣50,二次投诉200,丢件、延误、扫码漏扫每项30-100元,驿站老板不是在创业,而是在给快递公司免费打工,成了总部的风险缓冲区,规则制定权零话语权,利润被榨干,风险全扛下。

自救无门,转型无望,驿站的努力终究抵不过现实的残酷。面对微薄利润,不少驿站老板试图挖掘流量价值,卖零食、做团购、接干洗,想法很美好,现实却骨感:80%以上的用户取件不超3分钟,拿了就走,所谓的流量转化全是空谈。而智能快递柜、物业代收点的扎堆,更是让末端竞争雪上加霜,一个小区四五家代收点抢生意,为了争快递员资源,有人主动把派费从0.4元降到0.35元,最终所有人都陷入没钱赚的恶性竞争,越挣扎越被动。

新规的出台,成了压垮驿站的最后一根稻草。2024年《快递市场管理办法》明确“未经用户同意不得放驿站”,本意是保护消费者权益,却让驿站陷入了里外不是人的尴尬。派件费低到离谱,快递员根本不愿上门配送,用户收不到快递就投诉,所有怒火全撒向驿站;用户骂“付了邮费凭啥不送上门”,快递员怨“驿站抢了饭碗”,快递公司罚“投诉多了就扣钱”,黑猫平台上半数快递投诉指向驿站,昔日的便民点,竟成了人人指责的“全民公敌”。

说到底,驿站的集体崩盘,从来不是败给了时代,而是败给了从诞生起就注定的生态失衡。这个商业模式最大的硬伤,就是没有核心竞争力:在产业链中既无定价权,也无议价权,快递公司说降派费就降派费,说罚款就罚款;在消费端,驿站的存在只是为了解决快递公司的成本问题,而非创造不可替代的用户价值,送货上门、快递柜、物业代收都能替代它,当价格战打到极致,这个“成本缓冲垫”自然成了第一个被牺牲的环节。而低门槛带来的盲目扩张,更是让蓝海瞬间变红海,40万家驿站扎堆,最终只能互相厮杀,走向消亡。

驿站的大撤退,给所有普通人上了一堂血淋淋的创业课:那些喊着“躺着赚钱”“低门槛高回报”的项目,多半已是周期末端的割韭菜局。真正的红利期,从来都是闷声发大财,等开始大规模招商、人人都能入局时,只剩一地鸡毛。驿站就是最好的例子,投几万块就能开,谁都能做,结果就是竞争最激烈、利润最薄、风险最集中。反观那些需要专业门槛、资源积累的生意,反而能活得更久、赚得更稳。

当然,驿站不会彻底消失,但野蛮生长的时代早已结束。未来能活下来的驿站,只有两条路:要么走精细化运营,夫妻店模式不雇人,靠智能柜压成本,深度绑定快递公司保件量;要么跳出快递做社区服务,把驿站变成打印、缴费、生鲜团购的综合服务点,靠本地资源运营能力实现流量变现。但无论哪条路,都再也回不到那个“躺赚”的年代,那个靠风口就能赚钱的阶段,本就是特殊时期的产物,不可复制。

而这场驿站危机,对快递行业而言,也并非全是坏事。末端的集体崩盘,会倒逼行业重新审视产业链的公平性,倒逼巨头们停止无底线的价格战,把利润还给末端;也会让送货上门成为差异化服务选项,让消费者拥有真正的选择权。毕竟,快递行业的狂飙,不该只靠压榨末端来实现,只有产业链各环节都能赚到钱,行业才能真正健康发展。

互动话题:你身边的驿站有转让或倒闭的吗?你觉得快递驿站想要活下去,最该做出哪些改变?评论区说说你的看法~