正泰电器资金压力凸显,与集团财务公司存在“高存低贷”现象,与“正泰系”关联交易规模庞大。

作者 | 资市分子

1月5日晚,国内低压电器与光伏双龙头正泰电器(601877.SH)宣布启动赴港上市。这距离其分拆核心子公司正泰安能A股上市折戟仅三月。

这是南存辉两千亿“正泰系”的又一重要资本运作。“正泰系”成员企业达约3640家,最核心的是正泰电器,旗下还有另一家上市公司通润装备(002150.SZ)。

正泰电器经营两大主业——光伏和低压电器。

依赖“合作共建”模式扩张的光伏主业,正陷入高存货、高负债困局。正泰电器资产负债率连涨六年,最新达66%,短期偿债缺口超百亿元。随着国内光伏新增装机增速从2023年的147%大降至2024年的28%,行业红利正快速消退。

1月13日,正泰电器收报30.46元/股,市值约655亿元;通润装备收报20.27元/股,市值约73亿元。

除了光伏业务内外交困,正泰电器谋求再次上市背后,还面临资金压力凸显,与集团财务公司存在“高存低贷”现象,以及规模庞大的关联交易等问题。

资本老手南存辉,会再次失手吗?

01正泰安能上市梦碎正泰安能可谓正泰电器的半壁江山,也是增长最为迅猛的核心资产。

2024年,正泰电器营业收入645.19亿元,同比增长12.70%;净利润38.74亿元,同比增长5.10%。正泰安能同期营收318.26亿元、净利润28.61亿元,相当于正泰电器营收和净利润的约50%、74%。

正泰安能成立于2015年,专注户用光伏领域,业务模式涵盖户用光伏系统设备销售、合作共建、户用光伏电站销售及售后保障运维四大板块。

截至2025年上半年,正泰安能已招募加盟代理商近3500家,覆盖29个省级行政区,稳居高度分散的户用光伏市场市占率第一。

过去几年,正泰安能业绩表现亮眼。

2022年至2024年,营业收入分别为137.04亿元、296.06亿元和318.26亿元;净利润分别为17.53亿元、26.04亿元和28.61亿元;2025年上半年净利润超过19亿元。

2023年6月4日,正泰电器公告分拆正泰安能A股上市,当年9月IPO获上交所受理,但此后进程三度因财务数据过期中止,最终于2025年9月终止冲刺。

分拆进程中,正泰安能已引入多轮外部资本。

2021年7月,完成10亿元增资扩股,引入工银金融资产投资有限公司等11位投资方。

2022年11月和12月,又以12.96元/股的价格分别增资15亿元、22.29亿元,引入天津和谐海河股权投资合伙企业(有限合伙)、国家绿色发展基金股份有限公司、中银金融资产投资有限公司等共计15位投资方。

正泰安能估值也水涨船高。截至2022年7月31日,公司账面净资产44.44亿元,同期净资产评估值达83.09亿元;2022年12月,投前估值达280亿元,投后估值约316亿元,一年半时间估值大涨280%。

彼时,正泰安能计划IPO募资60亿元,公开发行股票数量不低于总股本的10%,IPO估值达600亿元。

正泰安能的分拆,是踩在监管规则底线的边缘。

根据证监会《上市公司分拆规则(试行)》,上市公司最近一个会计年度合并报表中按权益享有的拟分拆子公司净利润不得超过归母净利润的50%。2024年,正泰安能这一指标已达47.36%,扣非净利润则达48.24%。

这自然面临市场的巨大质疑。

分拆上市折戟后,正泰安能还将面临巨额的对赌压力。

工银金融和工融能安2021年7月入股时便签了对赌协议。协议约定,若正泰安能未能在特定时间前完成上市,正泰集团需回购相关股东持有的股权。

随着分拆上市落空,南存辉将目光投至港股。

02资金压力凸显分拆上市失利后,除了对赌回购压力,还有正泰电器及正泰安能本就持续紧绷的资金链难题。

截至2024年底,正泰安能资产负债率达80.25%,货币资金仅32.2亿元,负债总额高达595.9亿元,其中短期借款接近90亿元。

母公司正泰电器,同样手头紧。

核心症结在于光伏业务采用的“合作共建”模式。该模式要求企业先行垫资建设电站,导致资金占用规模不断扩大。

2021年至2025年前三季度,正泰电器存货账面价值分别为139亿元、224.8亿元、379亿元、445.6亿元、546亿元,同比增速分别为180.8%、61.27%、68.81%, 17.44%、35.15%。

其中,2024年有379.38亿元为合同履约成本,占存货比重达85%;2025年上半合同履约成本达487亿元,占存货比重达90%。

(2025年上半年正泰电器存货构成,“资市会”截图)

库存不仅占用大量资金,还带来减值风险。

2022年至2024年,正泰电器资产减值损失逐年上升,2024年计提资产减值准备5.82亿元,达到历史峰值。

截至2025年三季度末,正泰电器总资产1551亿元,同比增长15%;总负债1025亿元,同比增长21%,负债增长快于资产增长;资产负债率从2019年起连续6年攀升,2025年三季度末达66.09%。

资金压力开始凸显。

截至2025年三季度末,正泰电器短期借款及一年内到期的非流动负债合计260亿元,长期借款166亿元,应付票据及应付账款178亿元,货币资金仅135.4亿元,覆盖短期债务存在超百亿元缺口。

2025年前三季度,公司速动比率从0.648降至0.613,短期偿债能力明显减弱。

为缓解资金压力,正泰电器及正泰安能都正疯狂出售光伏电站资产。

2024年12月,正泰安能拟向大型能源国央企、金融机构等第三方投资者出售户用光伏电站,授权出售总装机量不超过14GW。

2024年,正泰电器已出售18座电站,对应总装机容量8412.37MW,总成交金额250.67亿元,对当期经营业绩产生的影响为27.33亿元。

2025年前三季度,正泰安能出售光伏电站2.18GW,环比增长40%,公司逐步从“开发-建设-持有-运营”模式转向“开发-建设-出售”模式,通过电站出表回笼资金。

这一策略产生了一定效果。2025年前三季度,正泰电器经营性净现金流152.5亿元,同比增长103.4%,货币资金增至135.4亿元。但短期偿债压力仍然巨大。

03换一个故事?2024年10月,国家能源局印发《分布式光伏发电开发建设管理办法(征求意见稿)》,直接颠覆分布式光伏投资逻辑。同时,随着光伏装机量快速攀升推高电力系统消纳成本,分布式光伏参与电力市场交易箭在弦上,全面入市后将直面电价下行的收益风险。

国家能源局数据显示,2024年国内光伏新增装机277.57GW,同比增长28.3%,增速较2023年的147%大幅放缓。业内人士预测,2025年国内光伏新增装机将在215-255GW区间,较2024年可能出现下滑。

正泰电器光伏业务增速还跑不赢大盘。2023年、2024年,公司营收增速分别为24.53%、12.7%,光伏业务增速分别为38.11%、17.44%。

2025年前三季度,正泰电器营收463.96亿元,同比微降0.03%;第三季度营收167.77亿元,同比下降3.70%,扣非归母净利润12.73亿元,同比下降12.19%。

低压电器及储能业务成为正泰电器新的突破口,尤其海外市场。

正泰电器主要产品中低压配电柜、变压器等低压配电设备,是数据中心机房动力系统的核心设备,海外市场需求激增且溢价显著。

中金研报数据显示,2025年前三季度,正泰电器低压海外业务收入同比增长23.8%至38.58亿元;第三季度单季收入14.29亿元,同比大增42.1%,其中北美地区实现翻倍增长,公司还拿下了淡马锡、华为等数据中心标志性项目。

国金证券研报称,2025年前三季度中国变压器、高压开关出口额分别实现39%和31%的同比高增长,国内生产商迎来出海窗口期。

储能业务是正泰电器的另一重要布局方向。

2025年上半年,正泰电器逆变器及储能业务收入9.17亿元,同比增长32%,但占比仅3.1%,规模尚处起步阶段。

2024年,正泰电器在日本推进多个标志性储能项目,欧洲多个重点光储项目落地。

此外,正泰集团置入通润装备的正泰电源,产品连续多年稳居北美三相组串逆变器出货量第一、韩国市场市占率第一。

在光伏业务短期承压的背景下,低压电器与储能业务及海外市场,或是正泰电器冲刺港股时重点讲述的故事。

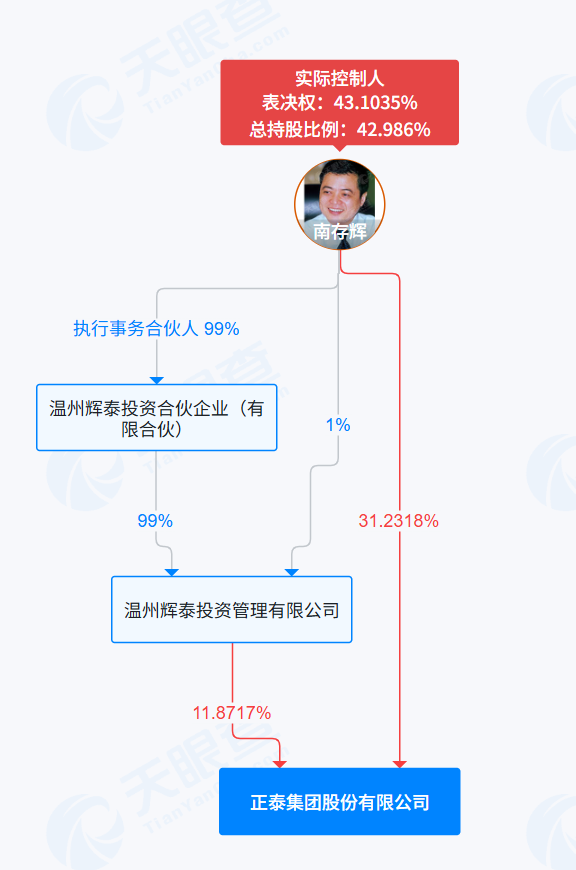

04南存辉的资本运作“正泰系”即南存辉控制的正泰集团股份有限公司(简称“正泰集团”)及旗下数千家公司。天眼查显示,南存辉持股正泰集团比例达42.99%。

(正泰集团实控人,图源:天眼查)

天眼查显示,正泰集团旗下成员企业近3640家,核心企业达244家,控制的企业达132家。

据正泰电器公告,截至2022年9月底,正泰集团未经审计的总资产达1357.75亿元,净资产417.48亿元;正泰电器总资产1015.7亿元,净资产为339.7亿元。

2022年1至9月,正泰集团营收464.50 亿元,净利润26.06 亿元;正泰电器营收350.2亿元,归母净利润32.2亿元。

以2022年9月底的数据看,正泰电器总资产相当于正泰集团的74.8%;净资产占比80%;营收贡献度达75.4%;归母净利润已超过集团合并净利润。

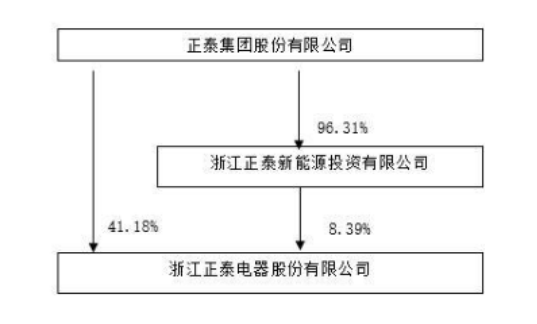

截至2025年9月末,正泰集团通过直接和间接持股方式,合计持有正泰电器49.26%的股份(其他股东方持股比例均小于5%)。

(正泰电器财报)

另据天眼查信息,2025年三季报,正泰集团总资产达2202.18亿元,同比增长11.59%;负债总额为1546.09亿元;所有者权益为656.09亿元,同比增长4.85%;营业总收入780.53亿元,同比下降4.35%;净利润54.60亿元,同比增长8.22%。

(正泰集团的财务状况,来源:天眼查)

正泰集团已形成以电气制造和光伏业务为核心,多元化拓展的业务格局。

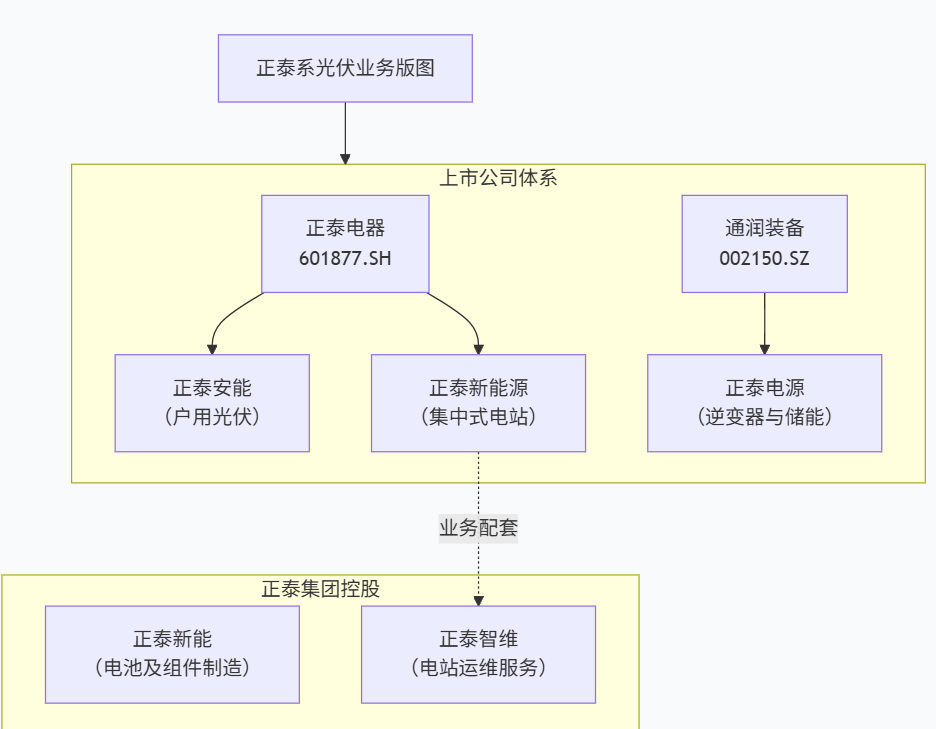

在光伏业务上,正泰集团主要通过5家子公司实现。

正泰安能数字能源(浙江)股份有限公司(正泰安能)、浙江正泰新能源开发有限公司(正泰新能源)直接由上市公司正泰电器控股,前者侧重户用光伏,后者主攻集中式电站。

上海正泰电源系统有限公司(正泰电源)由上市公司通润装备全资持股,产品覆盖光伏逆变器与储能领域。

正泰新能科技股份有限公司(正泰新能)、浙江正泰智维能源服务有限公司(正泰智维)由正泰集团控股,前者核心业务是晶体硅太阳能电池及组件的研发和制造,后者主要承担集中式电站的运维保障,是正泰新能源的配套环节。

(“正泰系”光伏业务,“资市会”制图)

压电器与光伏业务外,正泰集团还布局了汽车零部件领域,产品涵盖继电器、喇叭等,部分产品位居国内前列并应用于军工。

金融板块,主导设立温州民商银行,参与成立浙江民投及产业基金。

2019年推出“一云两网”数字化战略,推动工业互联网与能源物联网融合,构建智能制造与能源服务体系。

在海外业务上,为正泰电器的国际化提供支撑。正泰集团对海外业务进行了重组,在2020年正式成立了“正泰国际有限公司”,将其作为集团全产业链海外发展平台。

南存辉擅长资本运作和腾挪。

2010年,南存辉将正泰电器推向资本市场,主要经营低压电器领域业务,为后续资本运作奠定基础。

2006年起,南存辉带领正泰集团进入光伏产业,先后布局光伏制造、电站开发等环节。

2015年,正泰电器通过发行股份收购正泰新能源开发100%权益,实现光伏电站业务的整合,进一步丰富业务类型。

2022年至2024年期间,南存辉推动分拆户用光伏业务。正泰电器宣布拟分拆控正泰安能至上交所主板上市。

作为国内户用光伏龙头,正泰安能专注于农村屋顶光伏市场,通过分拆上市计划,试图提升其市场估值和融资能力。正泰安能于2024年递交招股书,但在审核过程中,因关联交易、独立性等问题遭受质疑,最终于2025年9月终止。

2022年,正泰电器还将光伏组件制造业务(正泰新能)剥离给控股股东正泰集团,以减少上游原材料价格波动风险,优化资产结构。正泰新能随后在一级市场完成B轮融资,引入高瓴、中金等机构投资。

此外,南存辉主导了逆变器及储能业务的重组。

2022年,正泰电器收购通润装备控制权,并将光伏逆变器及储能业务(正泰电源)注入通润装备,实现曲线上市。

2023年,通润装备完成资产整合,成为正泰系逆变器和储能业务的资本平台。

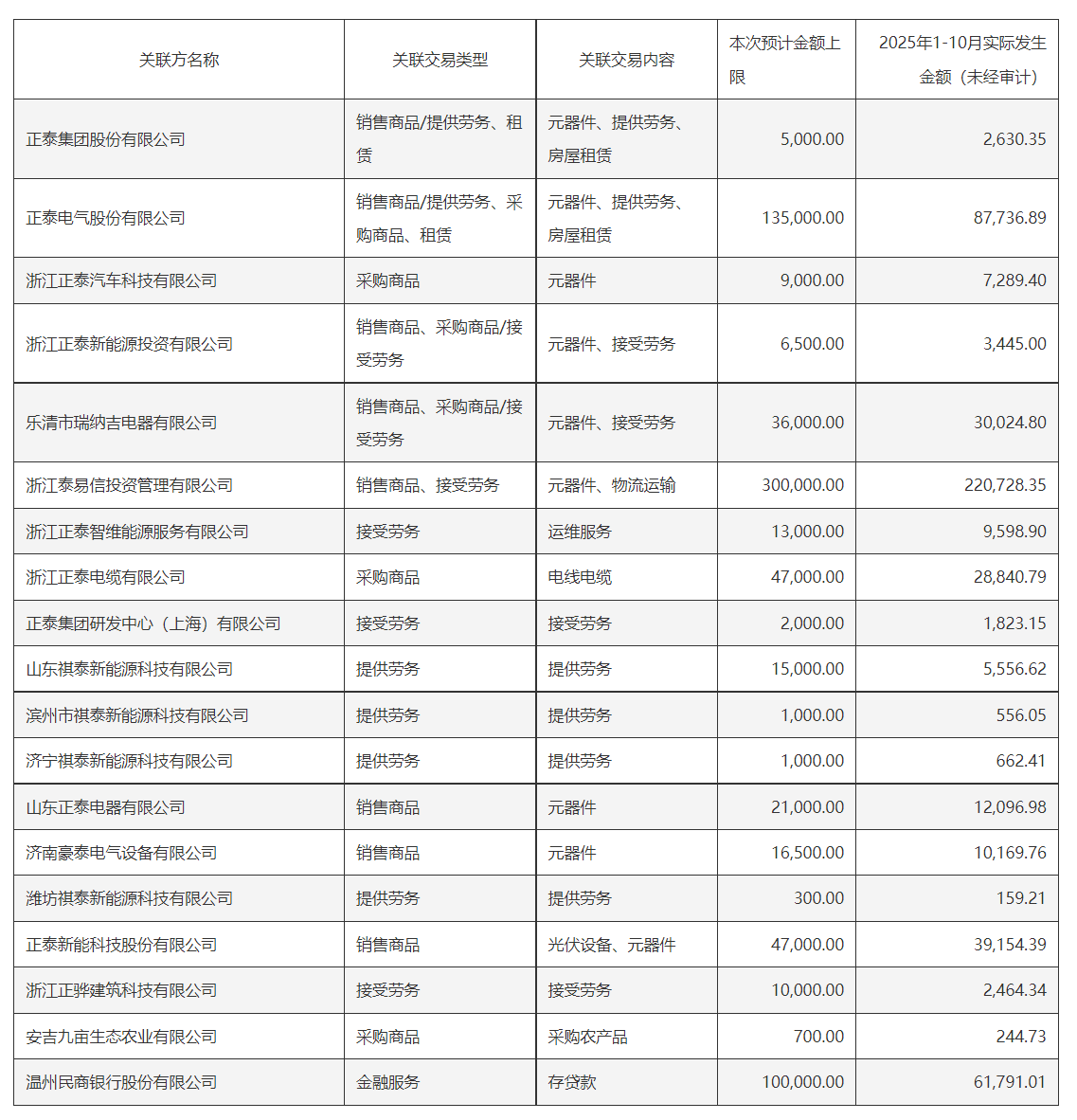

05庞大的关联交易正泰电器与正泰集团旗下企业间的交易往来,构成了一个规模庞大、结构复杂的内部协作网络。

截至2025年10月,正泰电器与数十家关联方发生的交易涉及元器件购销、劳务协作、资产租赁及金融服务等多个维度。

(正泰电器关联交易,“资市会”截图)

尤其在金融合作方面。正泰电器与正泰集团参与设立的温州民商银行保持着存贷业务往来,2025年前10个月相关金额为6.18亿元。

同时,还通过集团财务公司进行资金的往来。截至2025年6月底,正泰电器及正泰安能在财务公司存款高达59.66亿元,但贷款余额仅15.71亿元,呈现明显的“高存低贷”。

通润装备在财务公司的资金活动规模相对有限,截至2025年11月末存款余额为零,借款余额约1004.73万元。

正泰电器的关联交易具有全面性。

2025年前10个月,与正泰电气股份有限公司的交易额达8.77亿元,涉及元器件、劳务和租赁等多类业务。与投资管理平台浙江泰易信的劳务协作金额为22.07亿元。

值得注意的是,在2022年将光伏组件制造业务(正泰新能)调整至集团层面后,正泰电器与该业务板块仍保持商业合作。2025年前10个月,双方在光伏设备及元器件方面的交易额为3.92亿元。

此类关联交易体系在发挥产业协同效应的同时,更需关注交易的独立客观问题,如定价机制是否透明公允,人员、财务、业务是否独立等。