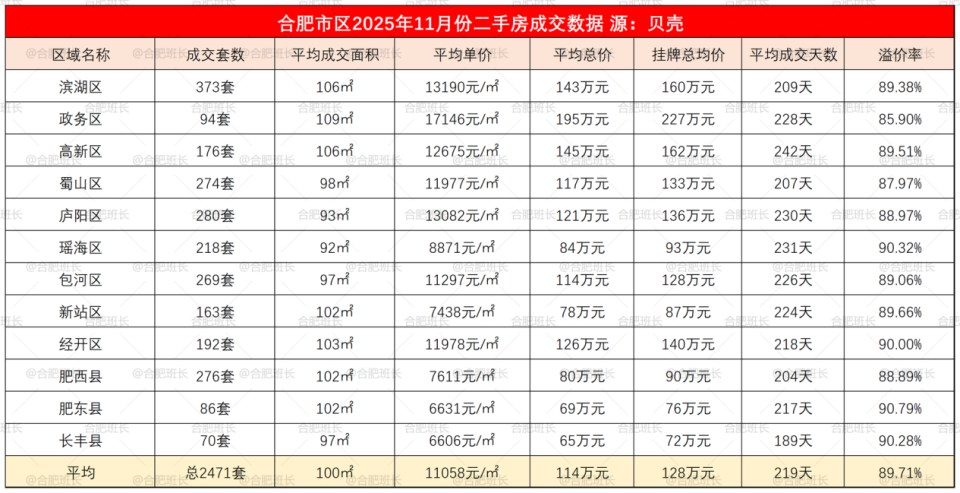

又到了每月二手房数据统计时间,今天继续来和大家分享11月份合肥二手房各区、县详细成交情况。(数据为贝系,延迟15天显示,所以每月15号以后统计发布)

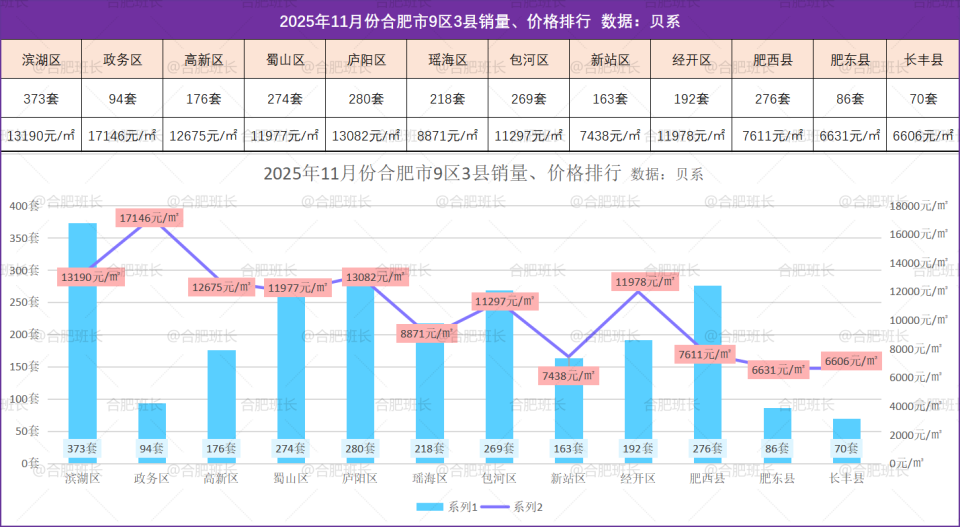

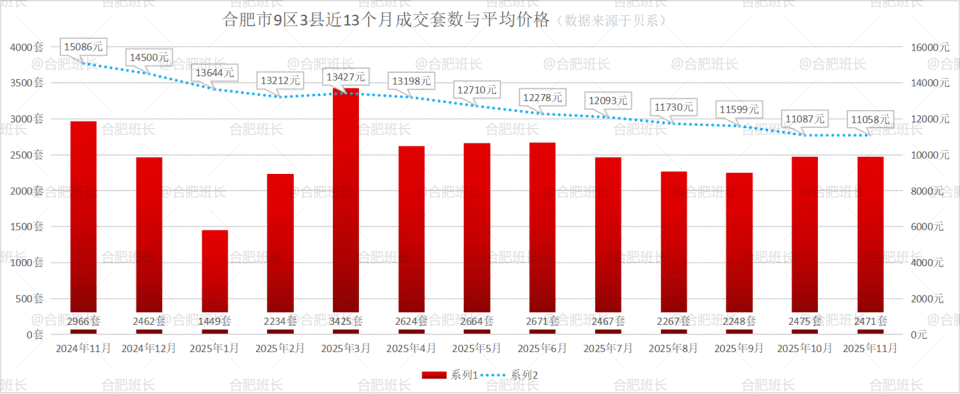

11月份合肥九区三县共成交2471套二手房(筛选删除了车位、商铺、商业公寓和写字楼,下同),环比下滑0.16%;均价11058元/平米,环比下滑0.26%,只降了29元,基本持平;成交面积24.75万方(10月为25.04万方)。

▲2025年11月份合肥二手房成交简报

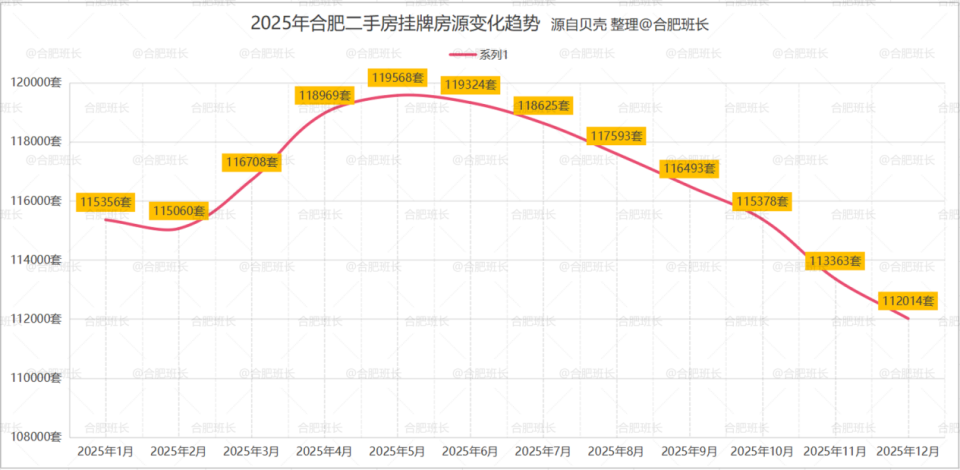

12月17日统计贝系前端挂牌二手房源112014套,较11月同期统计减少1349套,这也是合肥连续7个月挂牌量下降、连续5个月挂牌量下降千套以上,下降趋势明显。

此外,2025年1-11月份合肥贝系共成交26995套二手房源,月均约2454套,比2024年同期多出2228套,成交量表现优异。(网签数据显示:1-11月合肥市区共成交53583套二手房)

阅前说明:

1.数据来源于贝壳,不代表2025年11月份合肥所有成交二手房数据,主要看一个趋势;

2.数据为不完全统计,所有数据仅供参考,具体房源信息建议实地看看;

3.数据筛选去掉了车位、商业和写字楼,与贝壳每日指数有一定出入。

▲2025年12月份统计前端二手房挂牌数量

▲2025年合肥挂牌房源数量变化趋势

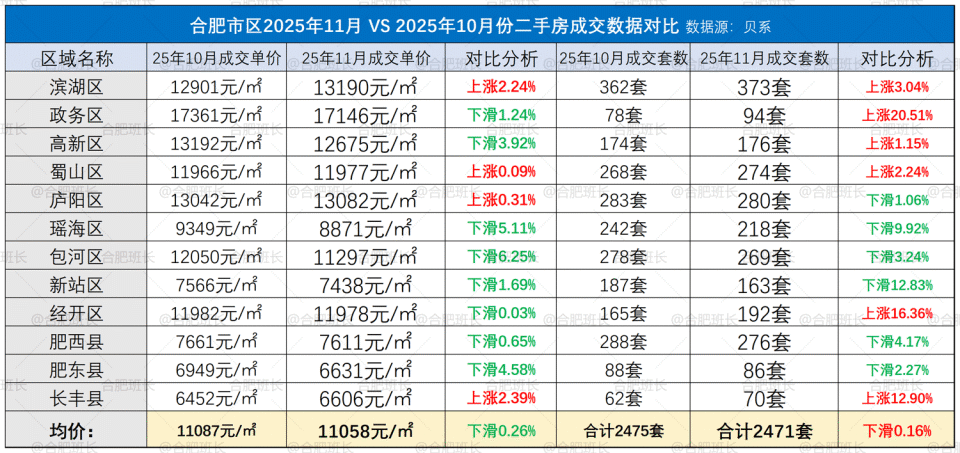

本月滨湖区、蜀山区和长丰县量价齐涨;政滨高、蜀山和经开区销量上涨,政务区成交量上涨20.51%,经开区和长丰县涨幅也超10%,滨湖区销量已四连涨。

▲合肥各区县销量和价格变化情况

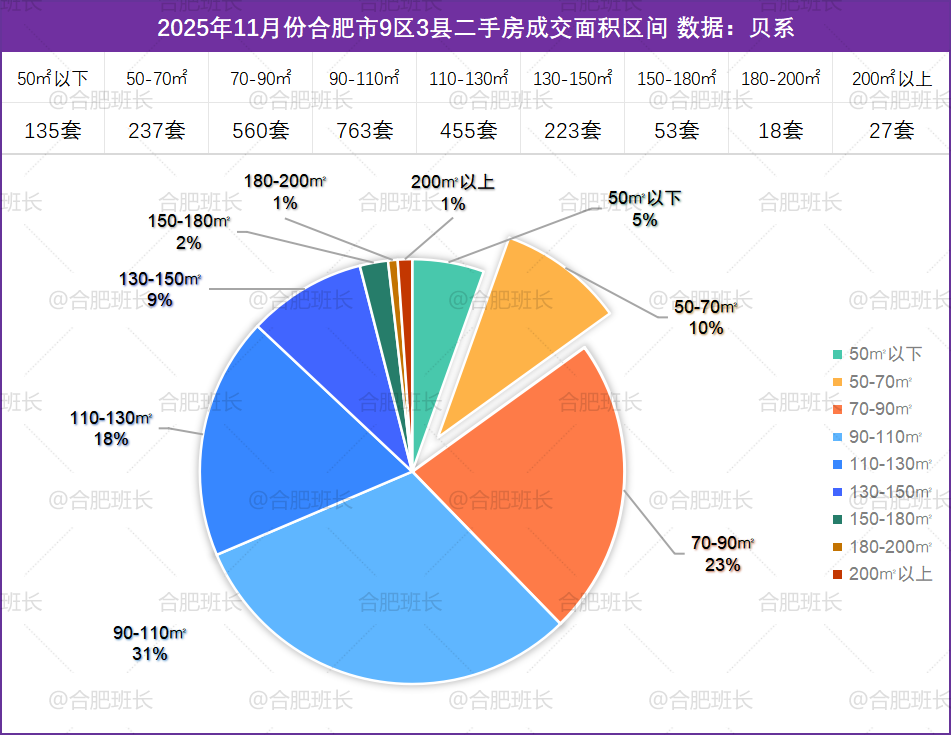

成交面积:11月份90-110平成交量最多,占比31%;其次是70-90平,占比23%;110-130平占比18%;50-70平占比10%,与8、9、10月份数据相近,变化很小。

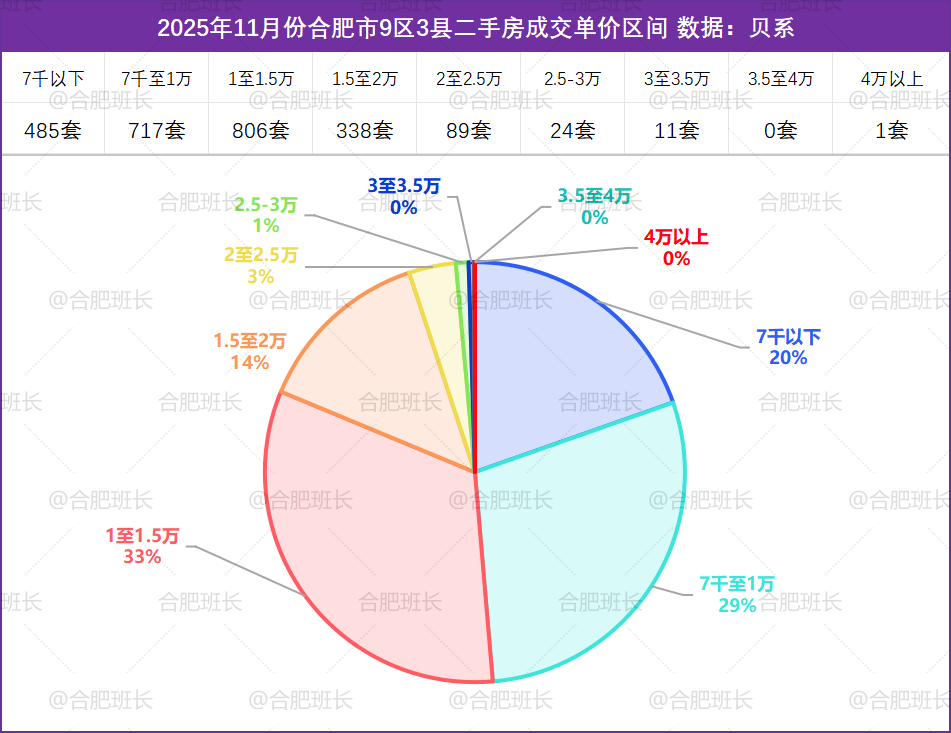

成交单价:1-1.5万成交量最多,占比33%;其次是7千至1万的29%;7千以下有20%,1.5至2万有14%,2.5万以上不足1.5%。

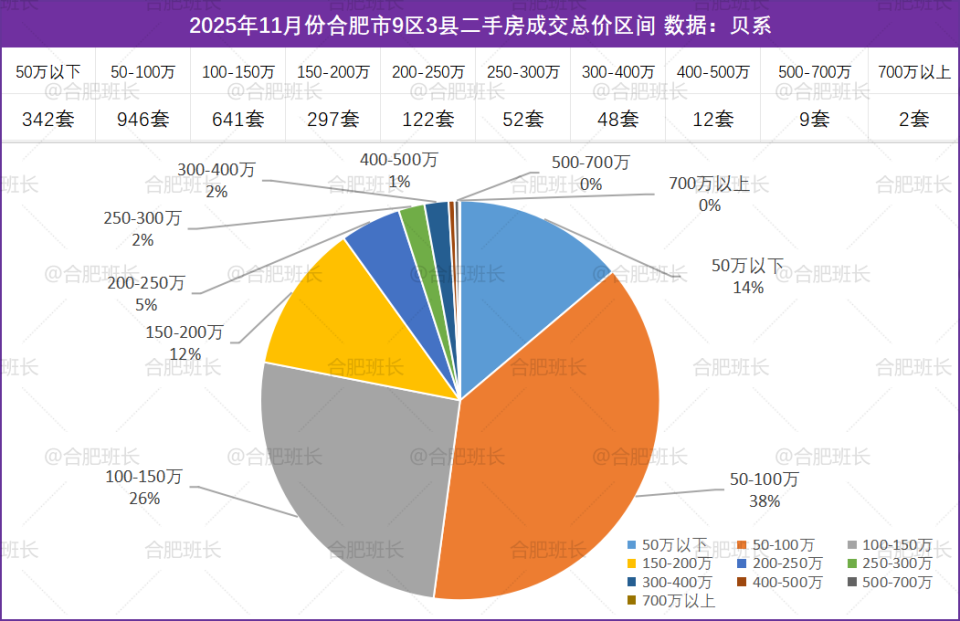

成交总价:11月份二手房市场,50-100万总价区间是成交主力,占比38%,较10月份下降1个百分点;100-150万占比26%;50万以下和150-200万分别有14%和12%占比;300万以上总价成交86套,占比2.8%,而100万以下已超过一半,达到52%。

▲25年11月份合肥二手房面积分布比例

▲25年11月份合肥二手房单价分布比例

▲25年11月份合肥二手房总价分布比例

我们再分区域来看一下成交情况:

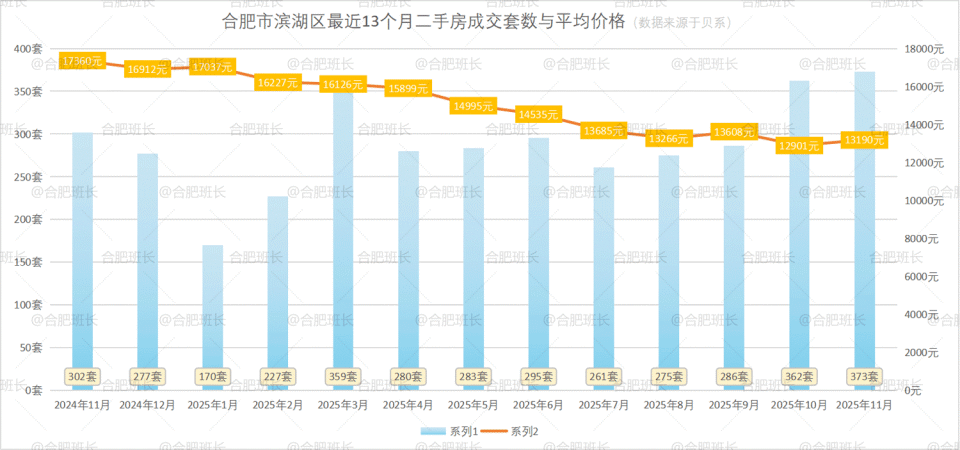

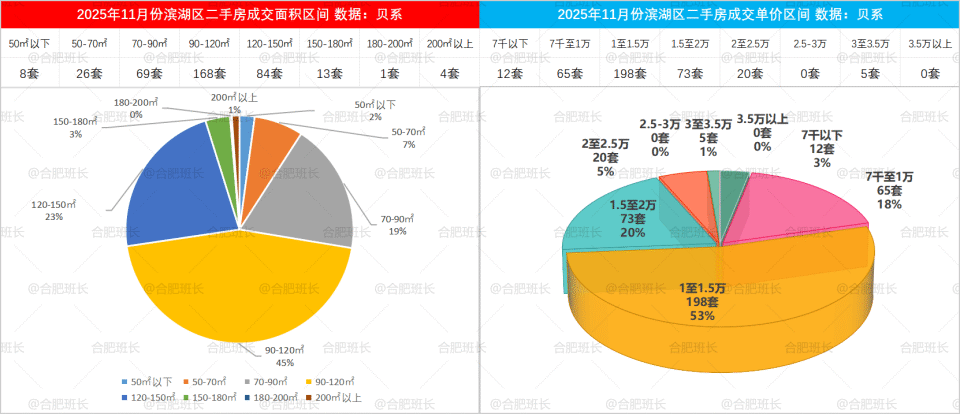

滨湖区11月份共成交373套二手房,均价13190元/㎡,平均成交总价143万、面积106平米,呈现量价齐涨态势。

从近13个月成交数据看,2025年滨湖区成交量比较稳定,一直在300套左右,11月份再创新高。价格在10月回落到1.3以下后,再度攀升至1.3万以上。

面积方面:11月份滨湖区90-120平成交量最多,占比45%;120-150平占比23%,70-90平占比19%,均与10月份数据相当;150平以上有18套成交,占比5%左右。

单价方面:11月份1至1.5万区间成交占比53%,较10月份下滑3个百分点;1.5至2万占比20%,上涨2个百分点;7千至1万占比有18%;3万以上本月有5套成交,比8、9月份要略多。

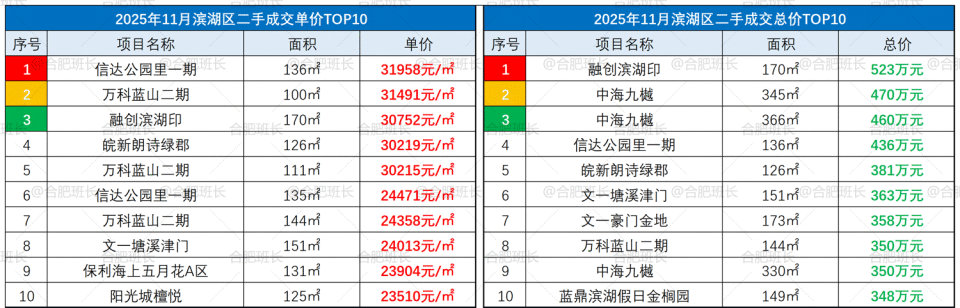

11月份3万以上5套房源分别来自信达公园里一期、万科蓝山二期、融创滨湖印和皖新朗诗绿郡,除皖新朗诗绿郡外,其他均为洋房。

单价最高是信达公园里一期136平洋房,单价3.2万;总价最高为融创滨湖印170平洋房,总价523万,也是唯一总价超500万房源。

▲滨湖区成交单价、总价TOP10

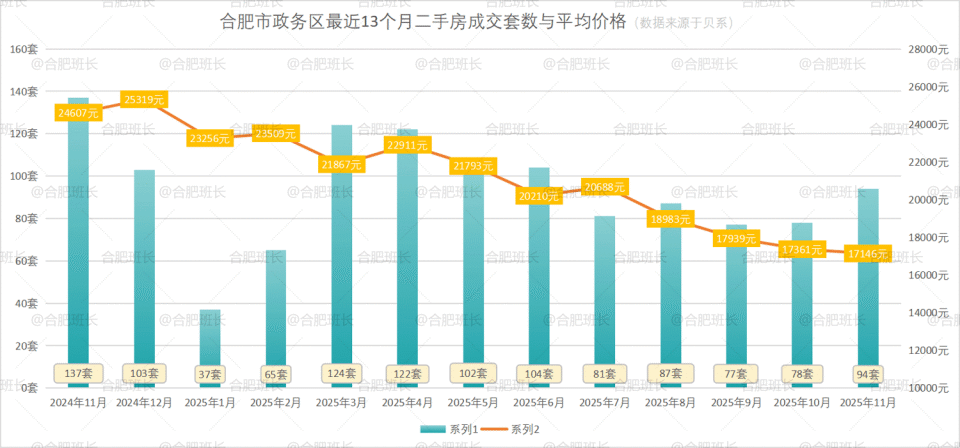

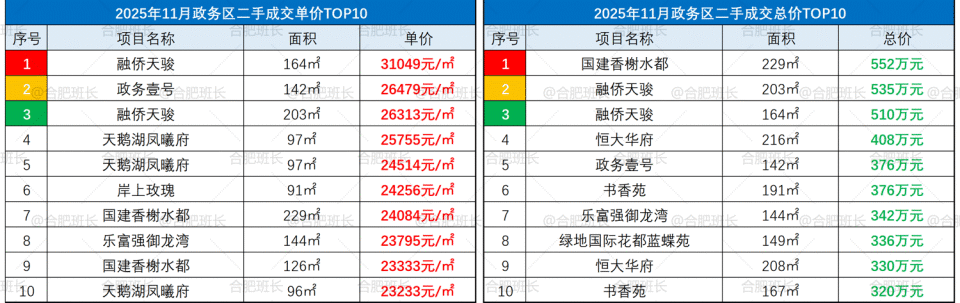

政务区11月份共成交94套二手房,均价17146元/㎡,平均成交总价195万、面积109平米,销量上涨20.51%,位列所有区县之最。

从最近3个月数据看,政务区销量上涨,价格日趋平稳。

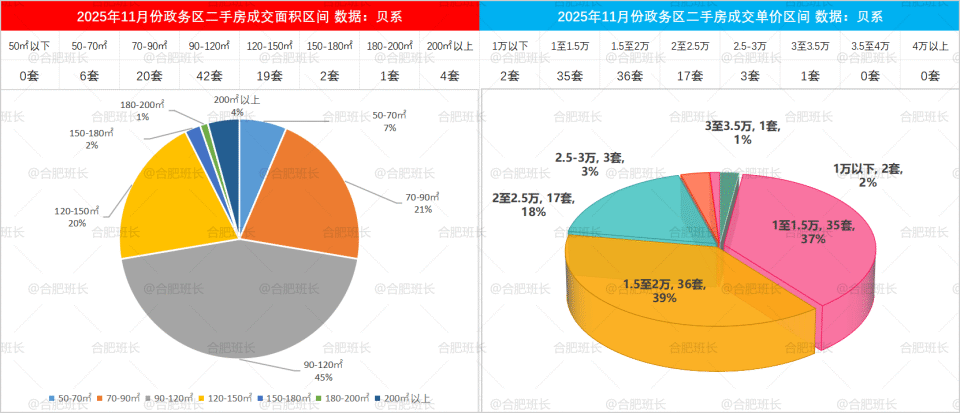

面积方面:11月份政务区90-120平成交量最多,占比45%,较10月份再度提升3个百分点;70-90平占比21%,比10月多7个百分点;120-150平占比20%,150平以上本月仅7套成交。

单价方面:11月份1.5至2万价格区间成交占比39%,较10月下滑10个百分点;2至2.5万成交占比18%,上涨4个百分点;1至1.5万占比37%,上涨11个百分点,2.5万以上只有4套成交。

本月政务区单价最高房源来自融侨天骏,一套164平顶楼洋房,单价3.1万,也是唯一一套单价破3万房源;总价最高是国建香榭水都一套229平房源,总价552万。

▲政务区成交单价、总价TOP10

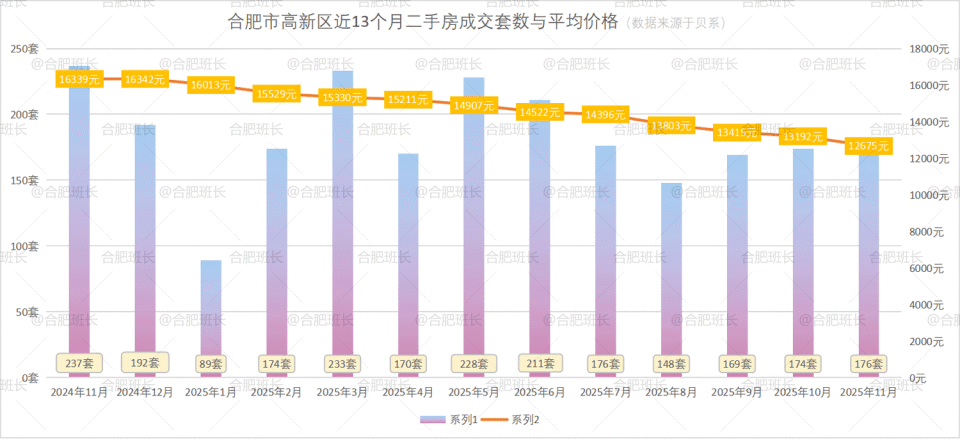

高新区11月份共成交176套二手房,均价12675元/㎡,平均成交总价145万、面积106平米,成交量上涨1.15%,均价略有下滑。

从近13个月数据上看,高新区二手房成交量有一定起伏,不过均价总体还算平稳,涨跌幅度相对较小。

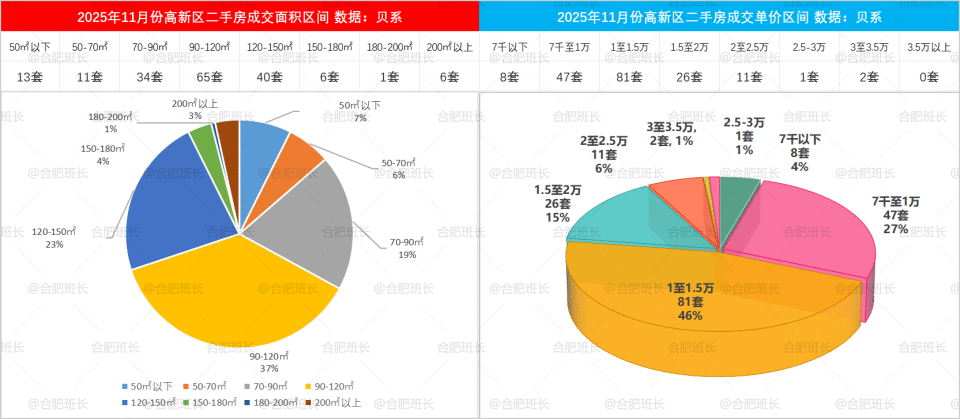

面积方面:11月份高新区90-120平成交量最多,占比37%;120-150平占比23%,70-90平占比19%,变化不大;150平以上有13套成交。

单价方面:11月份1至1.5万成交量最多,占比高达46%;7千至1万有27%成交占比,1.5至2万成交占比15%,2万以上有14套成交,占比约8%。

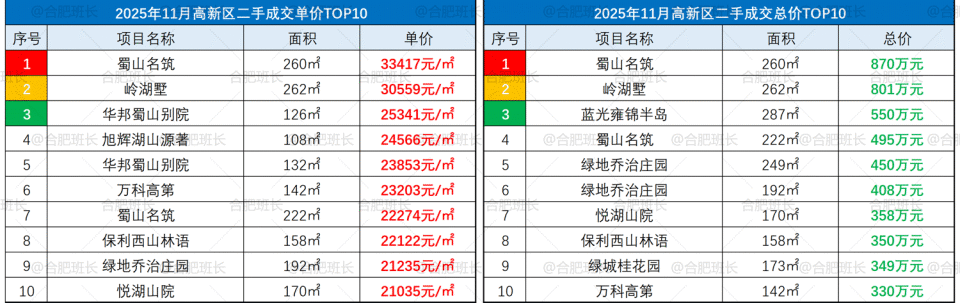

蜀山名筑成交1套260平别墅,单价3.34万、总价879万,夺得单价、总价双料冠军。另一套3万成交来自中海岭湖墅262平别墅,单价3.06万、总价801万。

▲高新区成交单价、总价TOP10

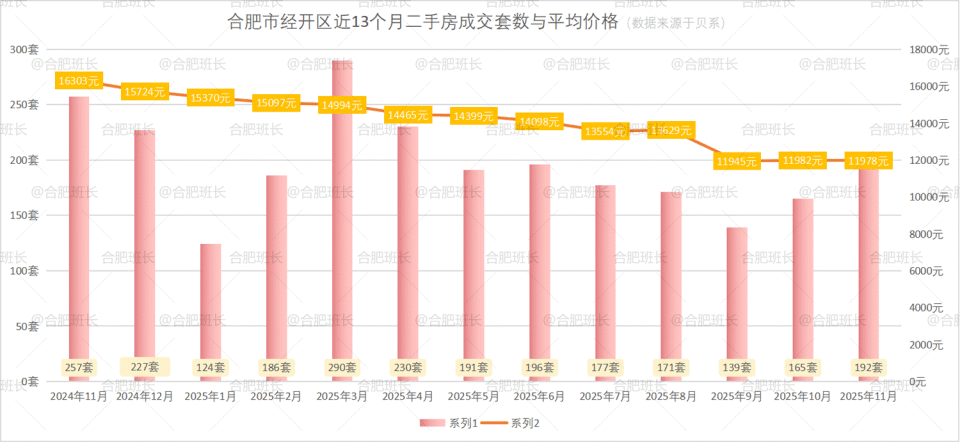

经开区11月份共成交192套二手房,均价11978元/㎡,平均成交总价126万、面积103平米,销量上涨16.35%。

从近13个月成交数据上看,除了9月异常波动外,其他月份经开区成交量均比较可观,11月再度上涨。

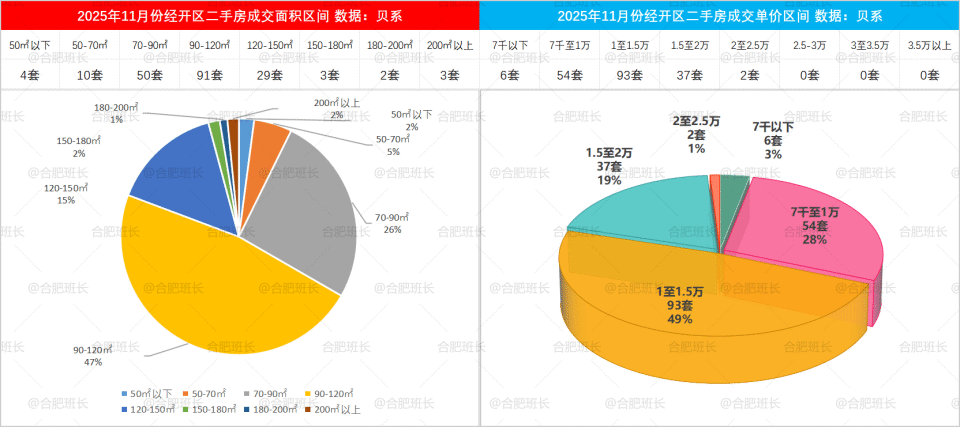

面积方面:11月经开区90-120平成交量最多,占比47%;70-90平占比26%,120-150平占比15%,50-70平和150-180平也有5%、2%成交占比,总体与10月份变化不大。

单价方面:11月1-1.5万成交占比49%,环比再涨14个百分点;7千至1万占比28%,1.5至2万占比19%,7千至1万占比回落明显;本月依然没有3万以上房源成交,2万以上只有2套成交。

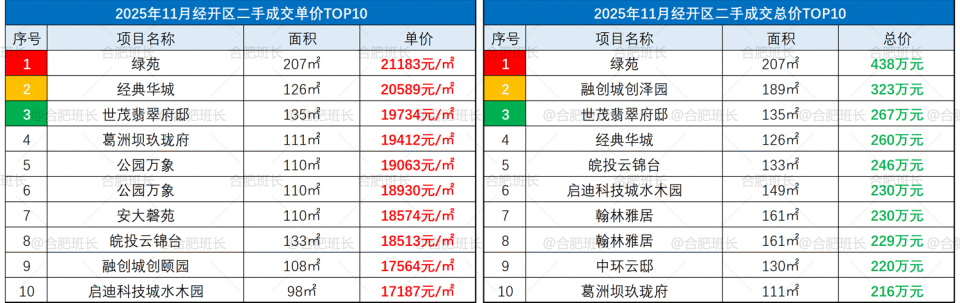

本月单价超2万+的房源分别来自绿苑和经典华城,单价为2.12和2.06万,绿苑的207平房源,同样是总价最高。一向成交都非常多的绿城玫瑰园这个月在贝系竟然是0成交,非常罕见。

▲经开区成交单价、总价TOP10

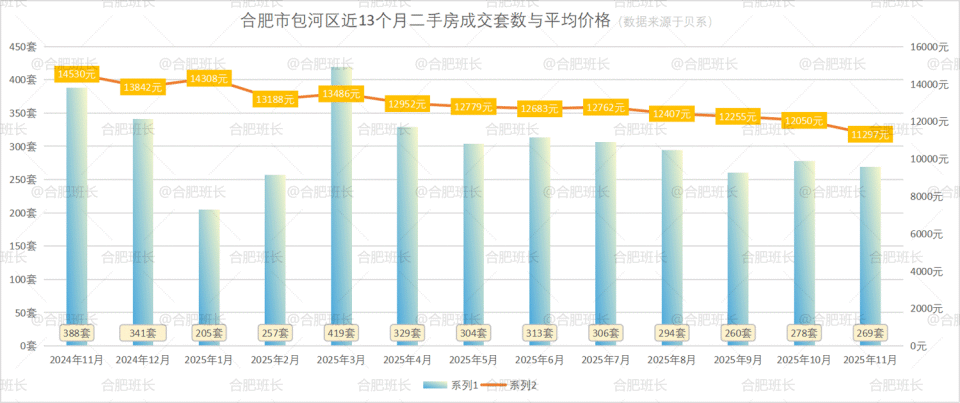

包河区11月份共成交269套二手房,均价11297元/㎡,平均成交总价114万、面积97平米,销量、均价略有下滑。

近13个月数据显示,包河二手房市场近期销量和价格整体较平稳,波动不算很大。

面积方面:11月份包河区90-120平成交量最多,占比31%;120-150平占比24%,70-90平和50-70平占比分别为18%、16%,50平以下也有8%成交,150平以上有9套成交。

单价方面:11月份1-1.5万与7千-1万成交占比相当,分别为35%和32%;1.5至2万与7千以下也有17%和13%的成交占比;2万以上有6套成交。

单价超2万的6套房源,除了桐城路一套顶级学区房,其他分别来自融侨观澜、置地瑞玺、中铁四局机关大院、龙湖景粼玖序和中铁悦和院。

中铁四局机关大院1套188平房源,总价442万为月度总价最高!

▲包河区成交单价、总价TOP10

庐阳区11月份共成交280套二手房,均价13082元/㎡,平均成交总价121万、面积93平米,销量和价格基本持平。

从近期13个月成交数据看,庐阳区月均在300套左右,除了8月较低,其他均比较稳定。

面积方面:11月庐阳区90-120平成交量最多,占比32%;70-90平占比26%,120-150平占比14%,50-70平占比13%,50平以下有11%,整体与10月份变化不明显。

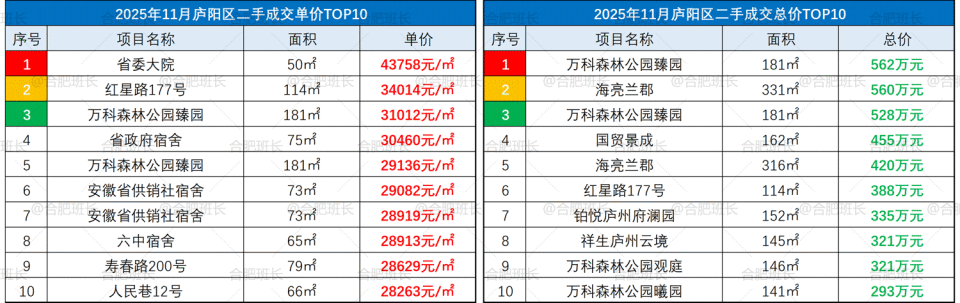

省委大院成交一套50平学区房,单价达4.38万,是唯一单价超4万房源。还有3套单价超3万,分别为红星路177号、万科森林公园臻园、省政府宿舍房源。

一套万科森林公园臻园181平房源,总价最高,达到562万。

▲庐阳区成交单价、总价TOP10

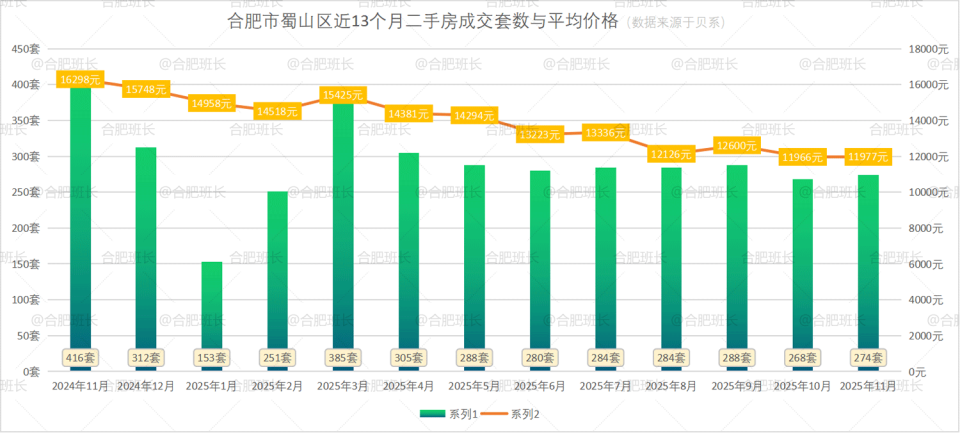

蜀山区11月份共成交274套二手房,均价11977元/㎡,平均成交总价117万、面积98平米,与10月量价齐跌不同,11月蜀山区量价双涨。

从近期成交数据来看,蜀山销量较平稳,均价也开始日趋平稳。

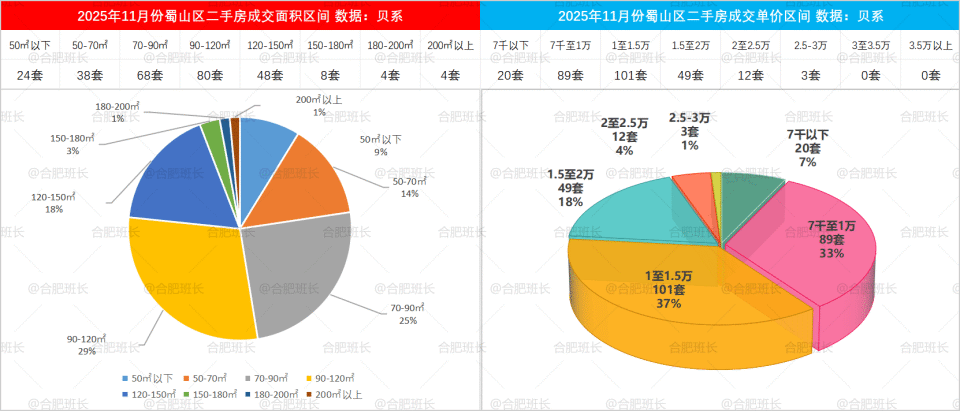

面积方面:11月份蜀山区90-120平占比29%,70-90平占比25%;120-150平与50-70平成交占比分别为18%和14%;50平以下有9%,150平以上有16套。

单价方面:11月份1-1.5万成交占比达37%,较10月下降4%;7千至1万占比33%,1.5至2万成交占比18%;本月无3万以上成交。

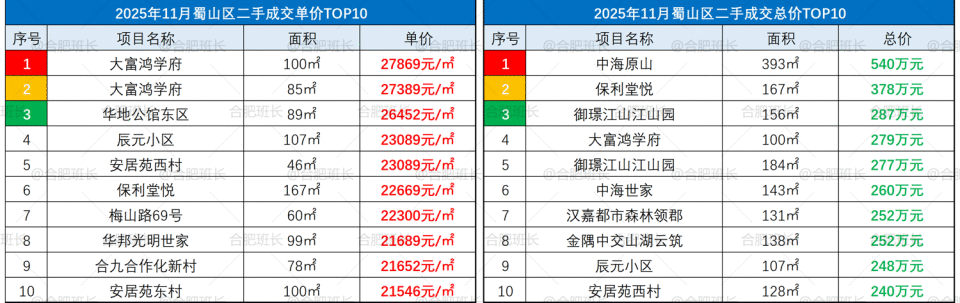

本月2万以上有15套成交,大富鸿学府成交1套100平房源,单价2.79万为月度单价之最。中海原山成交1套393平房源,总价540万为月度总价之最。

▲蜀山区成交单价、总价TOP10

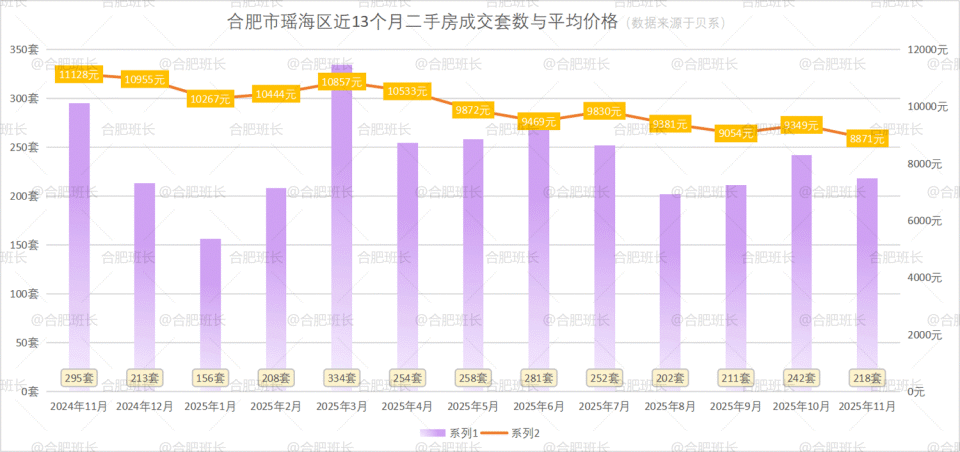

瑶海区11月份共成交218套二手房,均价8871元/㎡,平均成交总价84万、面积92平米,与10月量价齐涨不同,11月瑶海区数据表现一般,销量和均价都有下滑。

从近13个月成交数据上看,瑶海区成交量、均价波动起伏较大,本月也是均价首次下滑至9千以下。

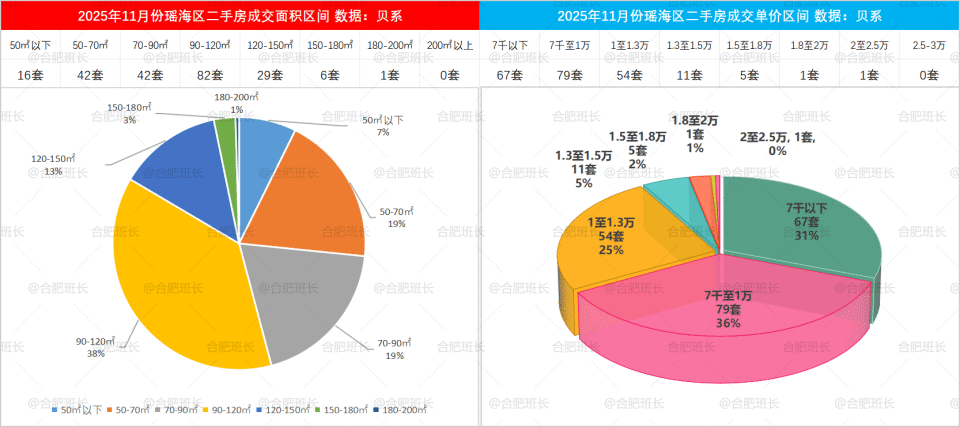

面积方面:11月份瑶海区90-120平成交量最多,占比38%左右;70-90平占比19%;120-150平和50-70平成交占比分别为13%与19%;50平以下占比7%。

单价方面:11月份瑶海区7千至1万占比最多,达到36%,与上月基本相当;7千以下有31%,1至1.3万有25%;本月瑶海区有1套房源超2万。

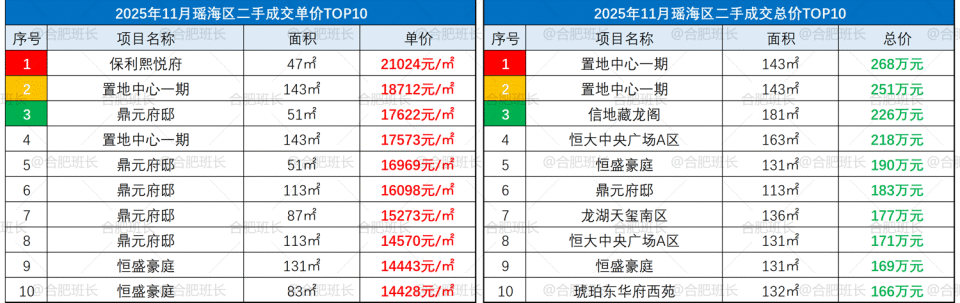

唯一一套单价超2万房源来自保利熙悦府,面积47平,单价2.1万。置地中心一期1套143平房源,总价268万,为月度总价之最。

▲瑶海区成交单价、总价TOP10

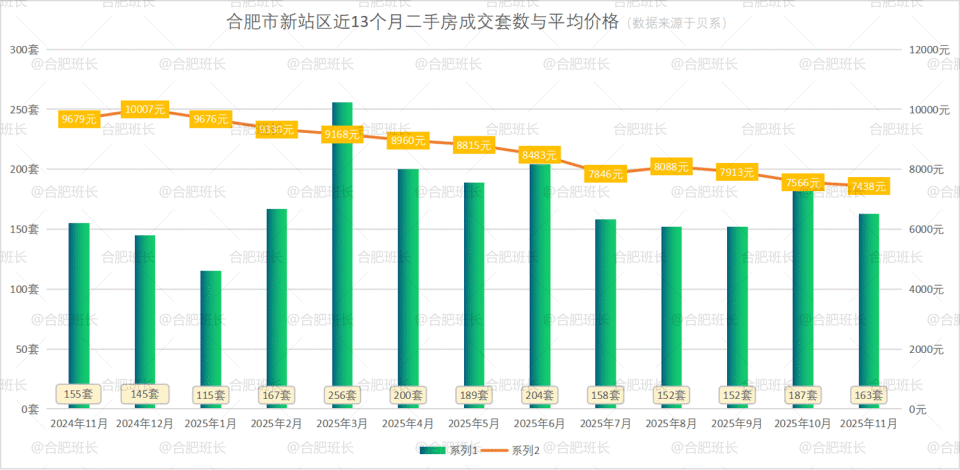

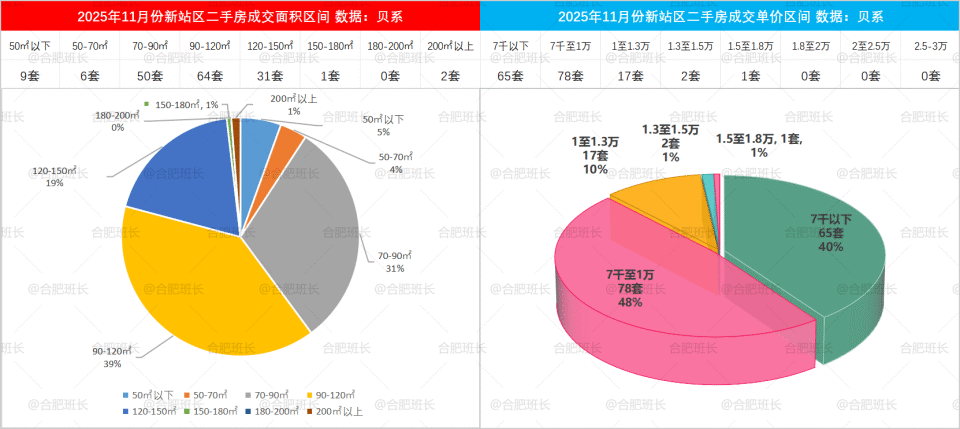

新站区11月份共成交163套二手房,均价7438元/㎡,平均成交总价78万、面积102平米,销量和均价略有下滑。

从近13个月数据上看,今年销量表现还是不错的,但价格没有脱离大行情,呈下滑趋势。

面积方面:11月份新站区90-120平成交量最多,占比49%,较10月下降10%;70-90平区间占比31%,上涨4%;120-150平和50-70平占比分别为19%与4%,150平以上有3套房源成交。

单价方面:11月份新站区7千至1万占比最多,占比达48%,较10月多10个百分点;7千以下占比40%,比10月少4个百分点;1至1.3万占比10%,与10相比,下降9个百分点;本月新站区有1套1.5万以上成交。

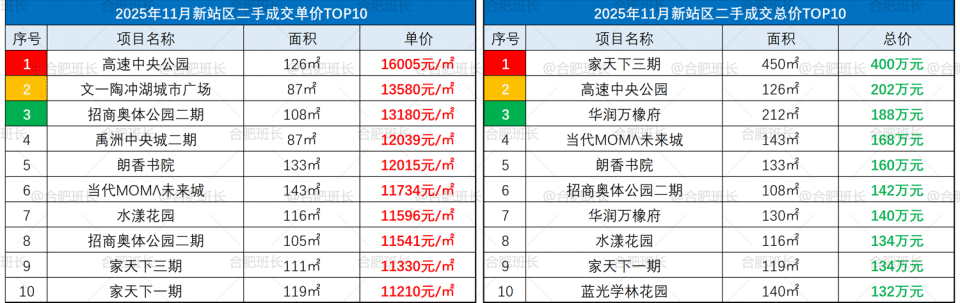

高速中央公园成交1套126平房源,单价1.6万,为月度单价成交之最。总价最高则来自家天下三期,1套450平房源,成交总价400万。

▲新站区成交单价、总价TOP10

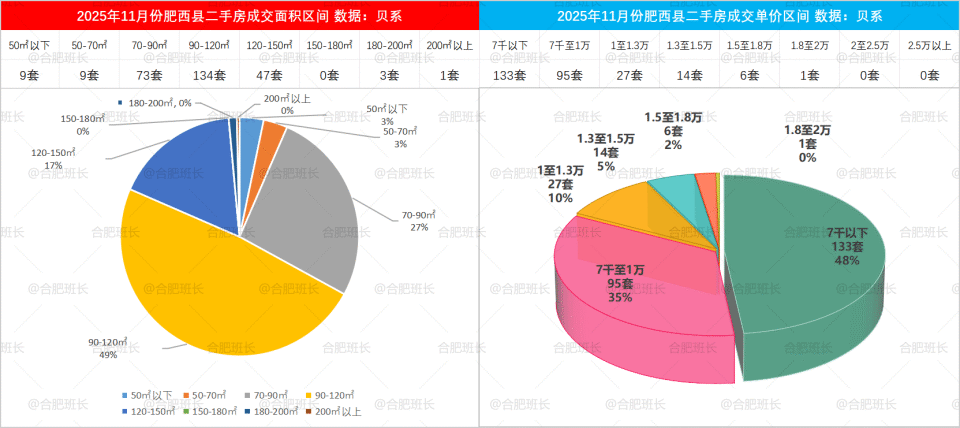

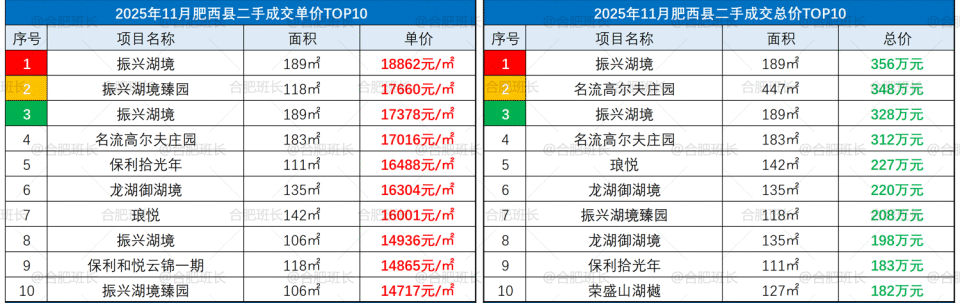

肥西县11月份共成交276套二手房,均价7611元/㎡,平均成交总价80万、面积102平米,本月销量、均价都略有下滑。

从近期数据看,肥西县销量比较稳定,价格依然在波动当中。

面积方面:11月份肥西县90-120平成交量最多,成交占比49%;70-90平区间占比27%,120-150平有17%成交占比;其它面积区间较少,150平以上有4套成交,与10月相同。

单价方面:11月份肥西7千至1万占比35%,较10月下滑4%;7千以下有48%,较10月上涨5%;1万至1.3万成交占比10%,本月1.5万以上成交共有7套。

▲肥西县成交单价、总价TOP10

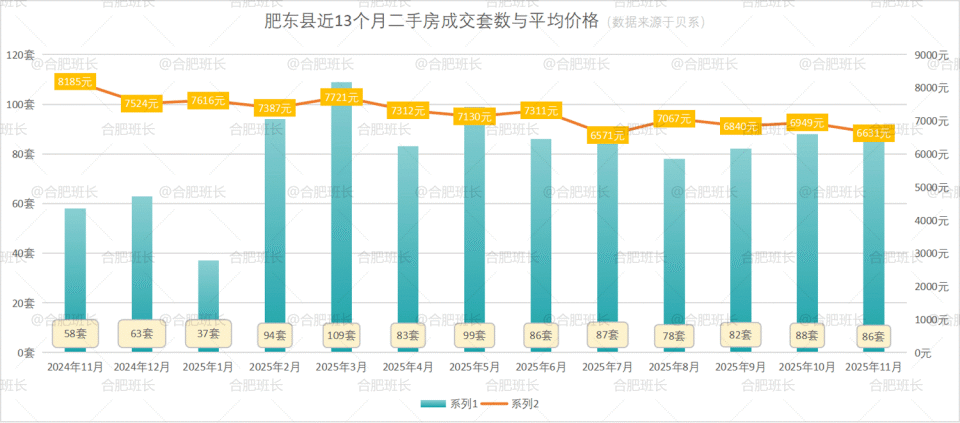

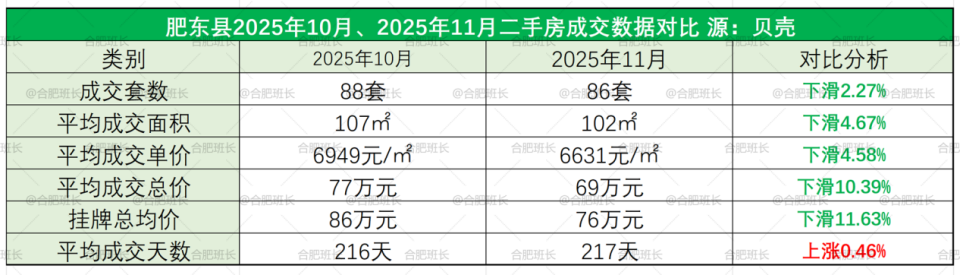

肥东县11月份共成交86套二手房,均价6631元/㎡,平均成交总价69万、面积102平米,销量和均价略有下滑。

从近13个月数据来看,今年肥东11月二手房销量明显优于24年,整年的销量也相对稳定。

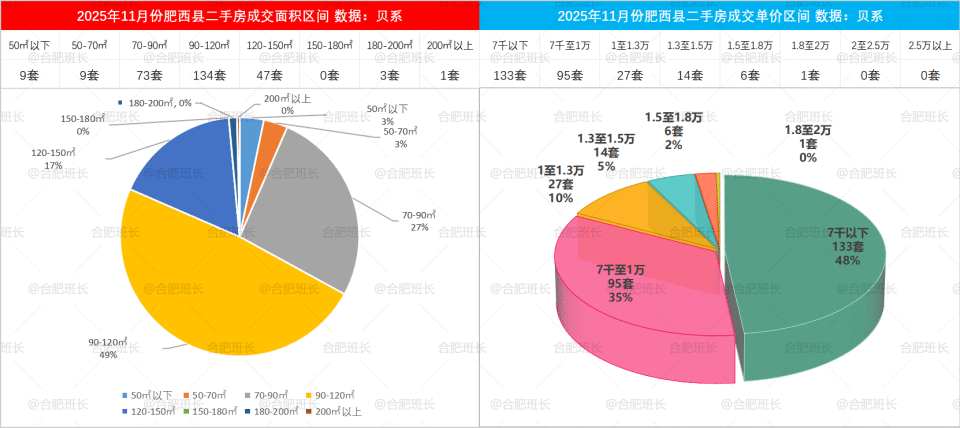

面积方面:11月份肥东县90-120平成交量最多,占比高达62%;70-90平占比22%,120-150平成交占比14%;150平以上无成交。

单价方面:11月份肥东7千至1万成交占比38%,5千至7千成交占35%,5千以下有20%成交,本月1万以上有6套成交。

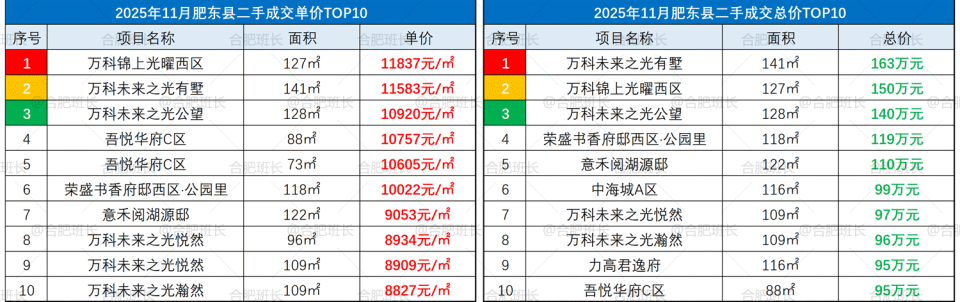

本月单价最高来自万科锦上光曜西区127平洋房,单价1.18万。万科未来之光有墅成交1套141平洋房,总价163万为月度总价之最。

▲肥东县成交单价、总价TOP10

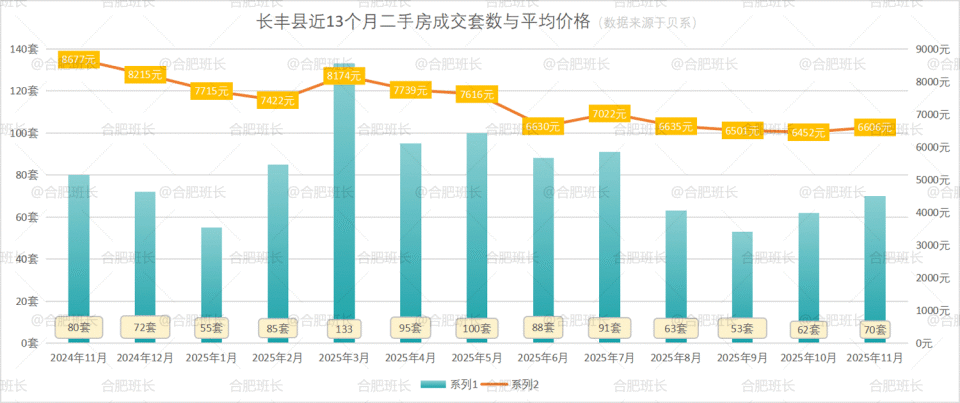

长丰县11月份共成交70套二手房,均价6606元/㎡,平均成交总价65万、面积97平米,销量和均价都略有上涨。

从近13个月数据来看,长丰县销量自8月份开始下滑,10月又开始回升,最近几个月均价一直在7000上下徘徊。

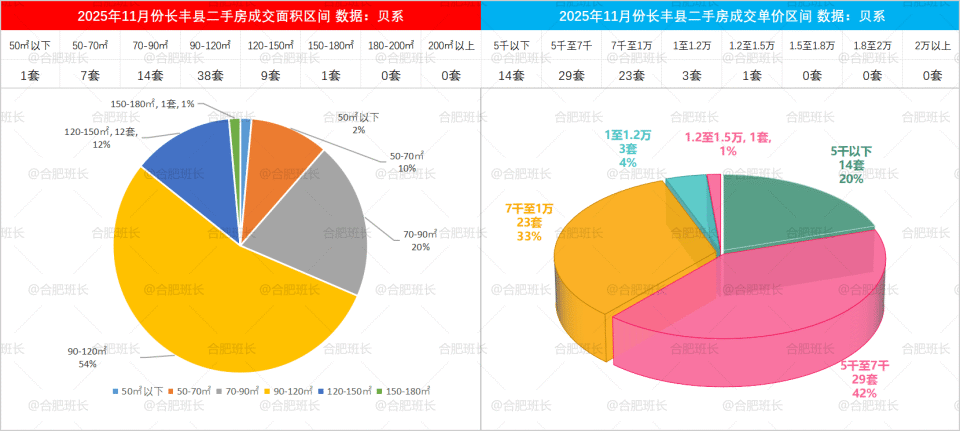

面积方面:11月份长丰县90-120平成交量最多,占比达54%,上涨7个百分点;70-90平面积段占比20%,120-150平占比12%;50-70平也有10%成交占比,150平以上有1套成交。

单价方面:11月份长丰县5千至7千成交占比42%,较10月上涨7%;7千至1万成交占比33%,较10月上涨11%;5千以下占比20%,较10月下滑11%;本月1万以上有4套成交,低于10月份的7套。

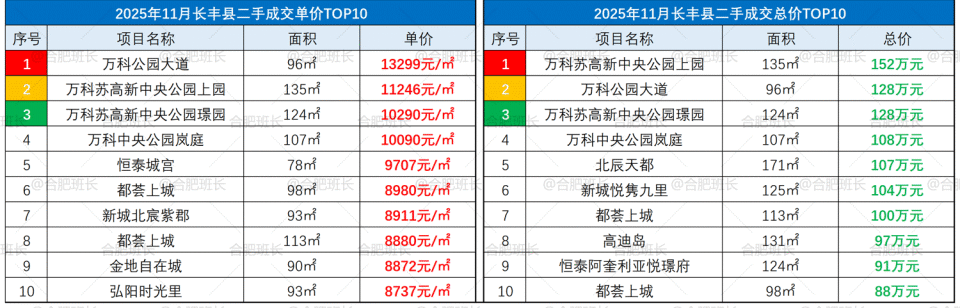

本月单价最高房源来自万科公园大道,1套96平中间层洋房,单价1.33万,总价最高房源为万科苏高新中央公园上园1套135平洋房,总价152万。

本月4套单价超1万房源均为万科开发楼盘。

▲肥东县成交单价、总价TOP10

最后:

整体来看,11 月合肥二手房成交量、价微降,但幅度很小,总体平稳。而挂牌量连续下降、近5个月下降均超千套,年度总成交量明显优于去年。

分区域看,政滨高、蜀山等热门板块领涨,成交户型上以90-110平为主力,价格端单价1-1.5 万/平及50-100万总价房源成交易核心,刚需属性依然凸显。

另外就是从各区县数据横向对比,房价有进一步扁平化趋势,且市场呈现结构性分化,热门板块与刚需产品支撑行情,后续或延续稳中有调态势。

以上就是2025年11月份合肥9区3县二手房成交详细情况,数据整理不易,欢迎点赞、转发,下个月同一时间,再和大家分享二手房详细数据。