作者丨遥遥领先

题图丨来源网络

最近和做数码供应链的朋友聊天,他吐槽说今年拿货太离谱——同款128GB NAND闪存,去年四季度拿货价还不到80元,今年一季度直接涨到160多,翻了一倍还多。

这份离谱的涨价背后,是存储巨头们赚得盆满钵满的狂欢,却也让整个电子产业链陷入连锁震荡。

本文就拆解这波存储暴利的底层逻辑,聊聊涨价潮会持续多久,以及对我们身边的数码产品、AI硬件,甚至投资布局的影响。

存储巨头暴利狂欢,国产厂商同步受益2025年第四季度,韩国存储双雄交出的成绩单,直接刷新了行业认知。

三星电子季度营业利润同比暴涨,成为韩国首家季度营业利润突破20万亿韩元的企业,折算下来每天净赚近2200亿韩元,相当于11.6亿元人民币。

更直观的是SK海力士,得益于业绩远超市场预期,其给员工发放的年终奖人均高达64万元人民币,创下公司历史纪录,不少基层员工的奖金甚至超过了全年工资。

身边有在SK海力士中国分公司工作的朋友透露,今年年会现场直接公布奖金数额,不少人当场就计划换车换房。

这波疯狂盈利的核心,正是内存价格的狂飙突进。三星已经明确宣布,2026年第一季度NAND闪存供应价格上调超过100%,相当于直接翻倍。

值得一提的是,国内存储厂商也搭上了这波东风,佰维存储、德明利等企业的最新财报显示,营收和净利润均实现大幅增长,虽然盈利规模不及三星、SK海力士,但增速同样亮眼。

涨价背后的底气:五大因素撑起巨头定价权很多人疑惑,存储价格为何能说涨就涨,巨头们的定价权到底来自哪里?其实不是单一因素导致,而是多重壁垒叠加的结果,每一点都让中小厂商难以撼动。

最核心的就是寡头垄断格局!

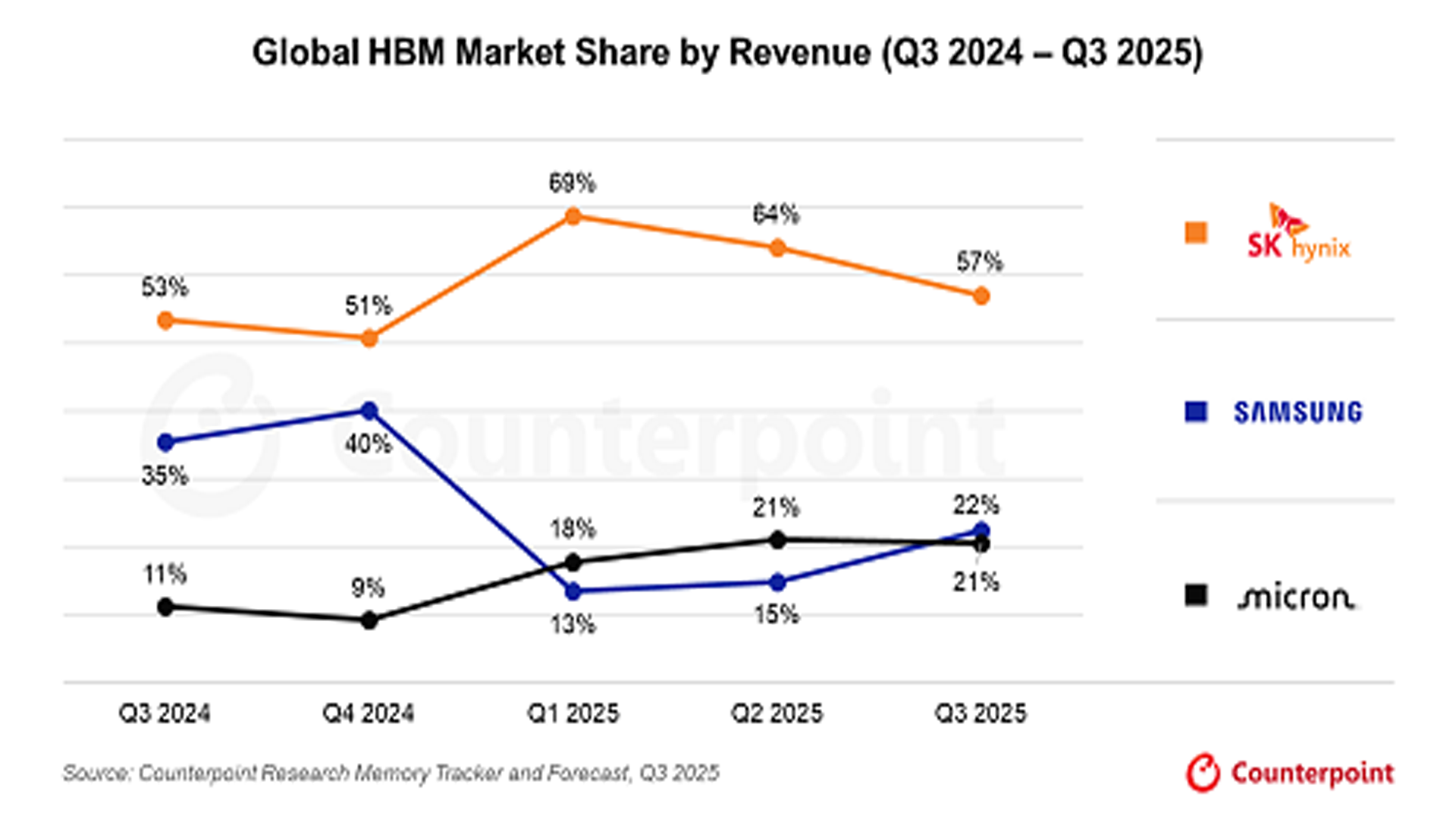

存储行业早已不是充分竞争的市场,SK海力士、三星、美光三家企业几乎通吃全球市场。

根据Counterpoint的数据,2025年第三季度DRAM市场份额中,这三家分别占34%、33%和26%,合计高达93%。

NAND市场同样如此,三大巨头的合计份额也超过90%,剩下的市场被数十家中小厂商瓜分,根本没有议价能力。

产能的特殊性更是加剧了这种垄断。存储晶圆厂的建设周期长达2-3年,投入资金动辄数百亿美元,而且行业有个不成文的规律——涨价周期通常不超过3年。

很多企业就算在涨价周期内决定扩产,等工厂建成投产,行情很可能已经反转,最后只能亏损离场,这也让中小厂商不敢轻易扩产。

更残酷的是,存储商战早已上升到各国国力的竞争。早年三星就曾逆周期扩产,发起疯狂价格战,直接导致德国奇梦达破产、日本尔必达退出市场,彻底扫清了欧洲和日本的竞争对手。

吃过亏的中小厂商如今扩产格外克制,而三大寡头则集体选择“谨慎扩产”,故意维持供需失衡,稳稳保住暴利。

技术壁垒则进一步锁死了行业门槛。

存储芯片的制造难度极高,尤其是先进制程,而美国对华的技术封锁更是雪上加霜——禁止先进芯片及设备出口,ASML的高端光刻机也被禁运,这直接限制了国内存储企业的扩产速度和技术升级,短期内难以突破巨头的技术垄断。

最关键的变量还是AI需求的爆发。

AI训练和应用需要高带宽、高容量的存储,我们平时用的传统内存DDR4,和适配AI芯片的内存HBM性能差距极大——HBM的带宽是DDR4的5倍以上,能更好地支撑大型模型的参数存取。

资本嗅觉向来敏锐,纷纷流向高毛利、高附加值的HBM产品,这就挤压了传统内存DRAM的产能。

但传统内存的需求并没有减少,再加上渠道商趁机惜售囤货,2025年就出现了“存储倒挂”的奇特现象:传统内存价格比部分高端存储涨得还凶。

涨价潮何时休?机构预判持续至2027年不少人关心,这波存储涨价潮会持续多久,会不会很快降温?从专业机构和巨头的表态来看,短期内降温的可能性不大。

Trend Force集邦咨询最新发布的报告明确指出,在AI服务器、高效能运算与企业级储存需求的长期支撑下,DRAM与NAND Flash合约价的涨势预期将延续至2027年。

也就是说,整个市场的营收成长动能也会同步延续到2027年。更值得关注的是,集邦咨询预估2027年全球存储器市场产值将达8427亿美元,年增率超过50%,创下历史新高。

存储巨头们的动作也印证了这一预判。三星、SK海力士及美光均公开表示,2026年全年的HBM产品已经全部售罄,订单排期直接排到了2027年。

SK海力士更是透露,不仅HBM,就连DRAM和NAND的订单也已经提前锁定,短期内根本没有产能冗余。

不过这里要区分国内外厂商的差异。国内存储厂商的增长空间,主要还是来自传统内存DRAM的涨价。

因为在HBM领域,我们的技术还存在差距,暂时无法分享到这部分高毛利红利,只能眼睁睁看着巨头们抢占AI存储的风口。

国产突围之路:机遇与投资机会并存面对巨头的垄断和涨价潮,中国存储企业没有坐以待毙,反而迎来了突围的机遇。

毕竟,存储作为电子产业链的核心环节,我们不可能一直依赖进口,争夺行业定价权,既是产业发展的必然,也是瓦解美国科技霸权的重要路径。

好消息是,国产半导体设备的国产化率正在不断提升,很多之前依赖进口的设备,如今已经能实现自主替代,这为国内存储企业扩产扫清了部分障碍。

同时,长鑫、长江存储等头部存储企业,以及GPU“四小龙”等相关企业,陆续通过IPO获得了大量资金支持,有了更多投入技术研发和扩产的底气。

从产能规划来看,中国大陆的存储产能潜力巨大。

按照目前的发展速度,未来有望实现每月330万片的产能,供给全球50%的市场需求,相比现在的产能,扩产空间超过10倍,这无疑会改变全球存储行业的格局。

从投资角度来看,这波存储超级周期也带来了不少机会。

不少机构认为,存储超级周期会持续到2027年,存储设备领域和国内外头部存储企业,都是值得关注的方向。

目前已有多家机构上调了对美光等存储厂商的评级,看好其后续的盈利表现;国内方面,随着扩产推进,相关存储企业和半导体设备企业,也有望迎来估值修复。

下游承压:消费电子遇冷,AI硬件落地受阻巨头们的暴利,背后是下游整个电子产业链的“买单”。这波涨价潮的影响,已经渗透到我们身边的每一款数码产品,甚至阻碍了AI硬件的规模化落地。

消费电子行业首当其冲,堪称“必有一劫”。存储涨价直接引发了产业链的通胀,手机厂商们被逼到了两难的境地,只能选择涨价、减配或者自己扛下成本这三条路。

身边做手机供应链的朋友透露,不少中低端机型的存储成本占比已经从去年的15%涨到了现在的25%,压力巨大。

机构已经开始不断下调2026年手机销量预测,其中小米、OPPO的下调幅度超过20%,vivo下调近15%,传音更是将全年出货目标调整至7000万台以下,重点收缩中低端机型和部分海外市场。

只有苹果相对从容,采用“高配涨价、低配持平”的策略,既保住了利润,也没有明显影响销量——毕竟高端用户对价格敏感度较低。

不难预见,2026年主打中低端市场的手机厂商,大概率会面临“量利齐跌”的困境,盈利能力持续承压。

对普通投资者来说,消费电子领域的不确定性较高,暂时不适合作为资产配置的重点。

值得一提的是,2025年全球智能手机市场已经呈现“两极分化”,中端市场萎缩,高低端市场增长,但存储涨价无疑会加剧这一格局。

除了消费电子,涨价潮还在阻碍AI硬件的落地。

存储芯片涨价给家电行业带来了不小的成本压力,不少家电厂商不得不调整AI功能的配置策略,原本计划搭载的高端存储芯片,换成了性能稍弱的型号,影响了AI功能的体验。

汽车行业的压力更大,不仅要面对成本上涨,还要应对芯片供应危机。理想汽车供应链副总裁公开表示,2026年汽车行业可能面临存储芯片供应危机,满足率或许不足50%。

蔚来创始人李斌、雷军也在不同场合提到,内存涨价给汽车研发和生产带来了很大的成本压力。

要知道,自动驾驶的规模化落地,离不开大量存储芯片的支撑,无论是数据采集还是实时运算,都需要高容量、高稳定性的存储。

存储价格上涨和车规存储芯片供应短缺,无疑给自动驾驶的落地增加了不确定性,除此之外,所有价格敏感的AI落地场景,都会受到不同程度的影响。

这也意味着,2026年电子赛道的投资,会是结构性行情、分化行情,只有选对赛道才能把握机会。

写在后面其实这波存储涨价潮,本质上是寡头垄断格局下,需求爆发与产能受限共同作用的结果。对我们普通人来说,买数码产品可以适当观望,避开涨价高峰;

对投资者来说,要分清赛道分化,聚焦存储核心环节和国产突围方向;对国产存储企业来说,这既是追赶巨头的机遇,也是一场必须打赢的硬仗。

最后想问一句,你最近买数码产品时,有没有感受到存储涨价的影响?你觉得国产存储企业能顺利突破巨头垄断吗?欢迎在评论区分享你的看法。