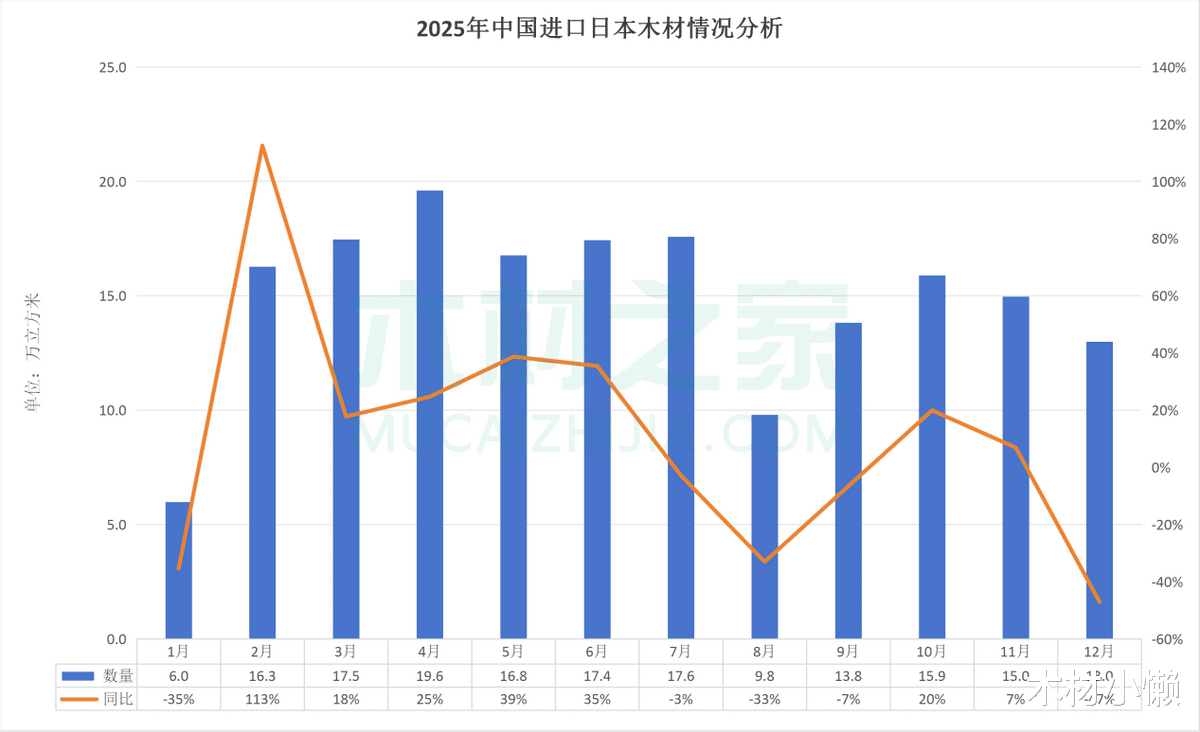

2025年,日本对中国木材出口高达178.54万立方米,同比增长4%;位列对中国木材出口排名第六的国家。

值得注意的是,日本对华出口的木材中,超过95%均为原木,是我国第二大原木供应来源。具体来看:

原木进口总量为171万立方米,同比增长约3.8%;

锯材进口总量为7.48万立方米,同比增长约10.3%。

从月度数据来看:

1月进口量仅为5.98万立方米,同比下降35.36%,为全年最低点;

2月则大幅反弹至16.27万立方米,同比增长112.5%,环比增长172%,创下年内最大增幅;

3月至7月维持在16万至19万立方米的高位运行;

8月进口量骤降至9.79万立方米,同比下降32.99%;

9月至11月逐步恢复至月均14.9万立方米左右,而12月再度回落至12.98万立方米,同比下降47%,为全年最大降幅。

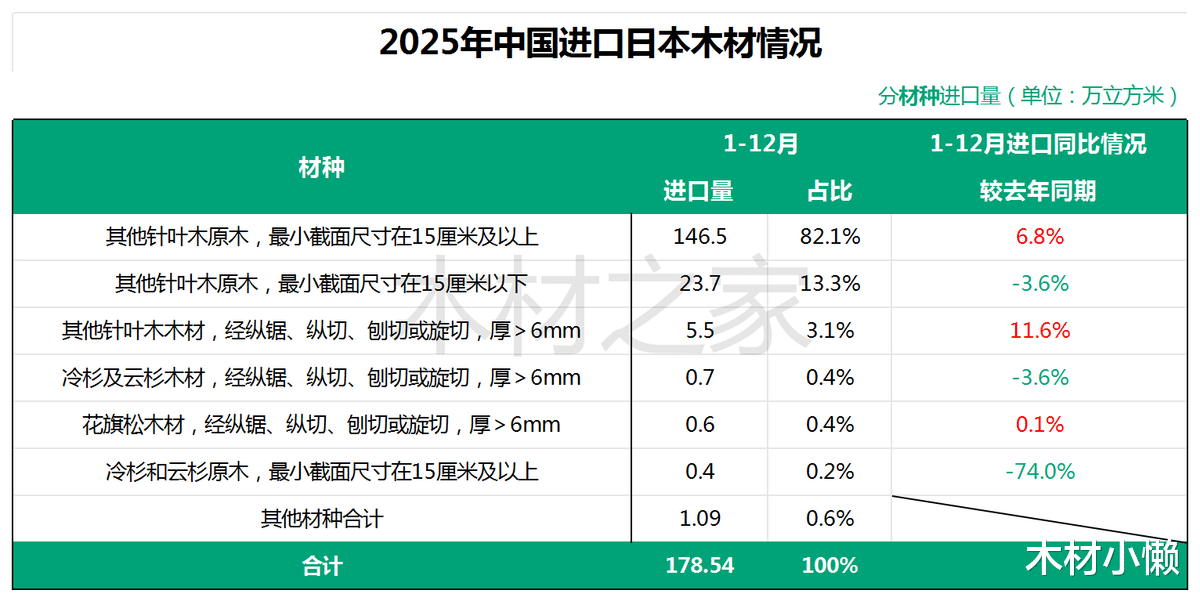

从分材种进口量来看:

其他针叶木原木(截面≥15厘米):进口量达146.53万立方米,占总量的82.07%,同比增长6.77%,是绝对主力;

其他针叶木原木(截面<15厘米):进口量为23.75万立方米,占比13.30%,同比下降3.62%;

其他针叶木木材(厚>6mm):进口量为5.47万立方米,占比3.07%,同比增长11.57%;

冷杉、云杉、花旗松等材种进口量极小,合计占比不足1%,且冷杉云杉原木进口量同比大幅下降74%。

日本原木对华出口增长是“供应推动”与“需求拉动”共同作用的结果。

从供应端来看,受全球气候变化及森林可持续经营政策影响,欧洲传统软木产区资源供给持续收缩,导致可供出口的优质针叶原木总量减少;

而需求端方面,中国建筑模板、家具制造等产业对进口针叶原木存在刚性需求,特别是在国内环保政策趋严、天然林保护工程持续推进的背景下,进口依赖度有所提升。